Расчет страховых взносов за 9 месяцев 2024

Раздел обновлен 18 апреля 2019 г.

| Нужно сдать не позднее 30 октября 2019 г. (включительно) |

Содержание

- Расчет по страховым взносам: кто сдает

- Расчет по страховым взносам: бланк

- РСВ: куда сдавать

- Расчет по страховым взносам: способ представления

- Расчет по страховым взносам: сроки

- РСВ: состав расчета

- Заполнение РСВ

- Коды РСВ

- Проверка РСВ

- Когда расчет будет считаться непредставленным

- Расчет по страховым взносам: нулевой

- Инструкция: расчет по страховым взносам 2019 года

- Форма для единого расчета по страховым взносам 2019 года

- Структура формы

- Единый расчет по страховым взносам 2019, форма

- В какой срок нужно отчитаться в 2019 году

- Пример расчета страховых взносов в 2019 году для пониженного тарифа

- Тариф страховых взносов на 2019 год

- Тарифы страховых взносов в 2019 году

- Предельная величина базы для начисления страховых взносов в 2019 году

- Пример расчета страховых взносов в 2019 году для пониженного тарифа

- Тарифы страховых взносов в 2019 году

- Предельная сумма для начисления страховых взносов 2019

- Кому положены пониженные тарифы страховых взносов в 2019 году

- Пример заполнения расчета по страховым взносам при применении пониженных тарифов

- Онлайн журнал для бухгалтера

- Расчет по страховым взносам за 9 месяцев 2018 года

- Актуальный бланк расчета по страховым взносам за 9 месяцев 2018 г.

- Кто отчитывается за 9 месяцев 2018 года

- Когда сдавать расчет по страховым взносам за 9 месяцев 2018 года

- Санкции за просрочку с отчетностью

- В какой форме сдавать расчет по страховым взносам за 9 месяцев

- Из чего состоит отчетность

- Правила заполнения отчетности

- Обязательно ли сдавать нулевой отчет

- Основные правила оформления РСВ

- Расчет страховых взносов 9 месяцев: титульный лист

- Расчет страховых взносов 9 месяцев: раздел 1

- Расчет страховых взносов 9 месяцев: подраздел 1.1

- Подраздел 1.2

- Приложение № 2 к разделу 1

- Раздел 3

- Дополнительные листы отчетности

Расчет по страховым взносам: кто сдает

Представлять расчет по страховым взносам (РСВ) должны (п. 7, 11 ст. 431, пп. 1 п. 1 ст. 419, п. 1 ст. 420 НК РФ):

- организации, производящие выплаты физлицам в рамках трудовых договоров, ГПД на выполнение работ (оказание услуг), а также в рамках договоров авторского заказа и договоров, поименованных в пп. 3 п. 1 ст. 420 НК РФ;

- ОП, наделенные полномочиями по начислению и выплате вознаграждений работникам, а также иным физлицам в рамках вышеназванных договоров;

- ИП, производящие выплаты физлицам в рамках трудовых договоров, а также в рамках вышеупомянутых договоров.

Расчет по страховым взносам: бланк

Скачать бланк расчета по страховым взносам вы можете через систему КонсультантПлюс.

С формой расчета вы можете ознакомиться ниже.

РСВ: куда сдавать

ИП-работодатели должны представлять расчет в ИФНС по месту своего жительства. А при представлении расчета по страховым взносам организациями есть свои нюансы (п. 7, 11 ст. 431 НК РФ):

| Плательщик взносов | В какую ИФНС представлять расчет |

|---|---|

| Организация без ОП | В ИФНС по месту нахождения |

| Организация с ОП | 1. Если ОП наделено полномочиями по начислению и выплате вознаграждений работникам/физлицам: — в ИФНС по месту нахождения организации представляется расчет в части работников и физлиц, получивших выплаты от ГП; — в ИФНС по месту нахождения ОП подается расчет в части работников/физлиц, получивших выплаты от этой «обособки». 2. Если ОП не наделено полномочиями по начислению и выплате вознаграждений физлицам, то расчет нужно сдать в ИФНС по месту нахождения организации в отношении всех работников/физлиц, получивших выплаты как от ГП, так и от ОП. |

Расчет по страховым взносам: способ представления

Способ представления зависит от среднесписочной численности работников и иных физлиц, в пользу которых производились выплаты (п. 10 ст. 431 НК РФ):

- если за предшествующий отчетный/расчетный период выплаты получили 25 и менее человек, то организация/ИП может представить расчет на бумаге;

- если за предшествующий отчетный/расчетный период выплаты получили более 25 человек, то работодатель обязан представить РСВ в электронном виде по утвержденному ФНС формату (Приложение № 3 к Приказу ФНС от 10.10.2016 NММВ-7-11/551@). Расчет должен быть подписан усиленной квалифицированной электронной подписью.

Важно знать, что если работодатель должен был представить электронный расчет, а сдал его на бумаге, то за нарушение способа подачи работодатель будет оштрафован на 200 руб. за каждый представленный не по формату расчет (ст. 119.1 НК РФ).

Расчет по страховым взносам: сроки

Расчет (как в электронном виде, так и на бумаге) нужно представить не позднее 30 числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ):

| Период, за который представляется РСВ | Крайний срок представления |

|---|---|

| За I квартал | Не позднее 30 апреля отчетного года |

| За полугодие | Не позднее 30 июля отчетного года |

| За 9 месяцев | Не позднее 30 октября отчетного года |

| За год | Не позднее 30 января года, следующего за отчетным |

За нарушение срока представления РСВ работодателю грозит штраф (п. 1 ст. 119 НК РФ). А также налоговики могут заблокировать счет за «просроченный» расчет по страховым взносам, если не представить его в течение 10 дней по истечении установленного срока представления (п.3.2 ст.76 НК РФ).

Рассчитать сумму штрафа за просрочку сдачи РСВ вам поможет наш Калькулятор.

РСВ: состав расчета

Расчет по страховым взносам состоит из:

- титульного листа;

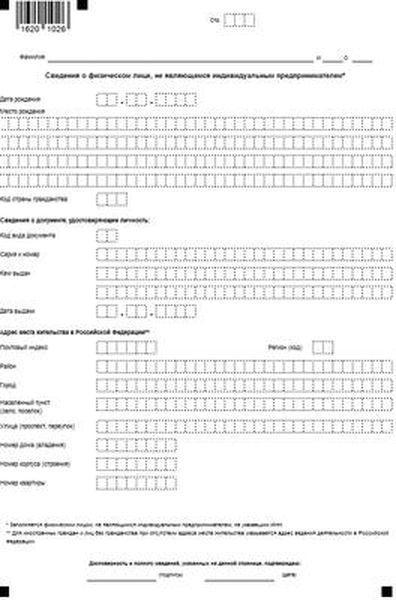

- листа «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов». Стоит отметить, что первый раздел является самым емким. Он включает в себя, в том числе расчеты сумм по всем взносам: на обязательное пенсионное, медицинское и социальное страхование (кроме взносов «на травматизм»);

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах» (данный раздел заполняется на каждое застрахованное лицо).

Разделы включают в себя подразделы. Кроме того, к разделам есть приложения.

Работодатели (не являющиеся главами КФХ) в обязательном порядке представляют:

| Кто представляет | Состав расчета по страховым взносам |

|---|---|

| Все работодатели без исключения | — титульный лист; — раздел 1; — подразделы 1.1 и 1.2 приложения № 1 к разделу 1; — приложение № 2 к разделу 1; — раздел 3. |

| Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы | — титульный лист; — раздел 1; — подразделы 1.1, 1.2, 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; — приложение № 2 к разделу 1; — приложения №№ 5-10 к разделу 1; — раздел 3. |

| Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | — титульный лист; — раздел 1; — подразделы 1.1 и 1.2 приложения № 1 к разделу 1; — приложение № 2 к разделу 1; — приложение № 3 к разделу 1; — приложение № 4 к разделу 1; — раздел 3. |

Заполнение РСВ

Остановимся на некоторых моментах заполнения расчета по страховым взносам:

- Расчет должен быть заполнен чернилами черного, синего или фиолетового цвета (п. 2.15 Порядка заполнения расчета, утв. Приказом ФНС от 10.10.2016 N ММВ-7-11/551@ (далее — Порядок)).

- Текстовые поля заполняются печатными заглавными буквами (п. 2.16 Порядка)

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «001» (п. 2.10 Порядка).

- Ошибки в расчете нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2.17 Порядка).

- Нельзя распечатывать расчет двусторонним способом (п. 2.18 Порядка).

- Скрепление листов расчета, приводящее к порче бумажного носителя, недопустимо (п. 2.19 Порядка).

- При отсутствии каких-либо количественных или суммовых показателей в соответствующем поле ставится «0», в иных случаях — прочерк (п. 2.20 Порядка).

- Если работодатель представляет первичный расчет, то в поле «Номер корректировки» она должна указать «0—». При подаче первого уточненного расчета указывается «1—», второй – «2—» и т.д. (п. 3.5 Порядка).

Более подробно ознакомиться с правилами заполнения РСВ вы можете в вышеупомянутом Порядке.

Коды РСВ

Часть информации, содержащейся в расчете по страховым взносам, указывается в закодированном виде. Например, кодируется информация о периоде, за который подается РСВ. Об этих кодах вы можете почитать в отдельном материале.

Проверка РСВ

Когда расчет будет считаться непредставленным

Расчет считается непредставленным, если (п. 7 ст. 431 НК РФ):

- раздел 3 содержит недостоверные персональные данные физлица;

- есть ошибки в числовых показателях раздела 3 (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадет с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

В вышеназванных случаях налоговики не позднее дня, следующего за днем представления электронного расчета, уведомляют работодателя о непринятии его РСВ. У работодателя есть 5 рабочих дней со дня его уведомления на исправление Расчета. Если работодатель уложится в отведенный срок, то датой представления расчета будет считаться дата первоначального представления расчета.

Если же расчет представлен на бумаге, то у ИФНС на уведомление о непринятии есть 10 рабочих дней, следующих за днем получения бумажного расчета, а у работодателя на исправление расчета – 10 рабочих дней с момента направления налоговиками уведомления об ошибках.

Расчет по страховым взносам: нулевой

Если у работодателя по каким-то причинам отсутствовали в отчетном/расчетном периоде выплаты в пользу работников/иных физлиц, он должен представить в ИФНС расчет по страховым взносам с нулевыми показателями (Письмо ФНС от 03.04.2017 N БС-4-11/6174).

Инструкция: расчет по страховым взносам 2019 года

В 2017 году вступила в силу новая 34 глава Налогового кодекса, которая регламентирует порядок исчисления и уплаты страхового обеспечения на территории России. Страхователи сдают единую отчетность по страховым взносам по новой форме ФНС. Исключение — отчет 4-ФСС по несчастным случаям и профессиональным заболеваниям, его следует отправить в Соцстрах.

Бланк РСВ-1 по форме, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п, теперь не используется. Но серьезных изменений в порядке отражения сведений в новой отчетной форме не произошло. Изменения коснулись того, что информация по страховым взносам, которая раньше относилась к разным фондам и предоставлялась разными отчетами (РСВ-1 и 4-ФСС), теперь сгруппирована в ЕРСВ 2019 г. Исключены только страховые взносы «на травматизм».

Форма для единого расчета по страховым взносам 2019 года

РСВ содержит информацию о платежах на обязательное страхование:

- обязательное пенсионное страхование (ОПС), в т. ч. по дополнительному тарифу, а также по дополнительному социальному обеспечению;

- обязательное медицинское страхование (ОМС);

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Структура формы

1. Общая информация о страхователе (организация, ИП или физлицо, которое не является ИП).

Содержит базовые сведения для уплаты:

- КБК;

- суммы, подлежащие уплате за расчетный период (в т. ч. за последние 3 месяца);

- суммы превышения расходов на взносы по ВНиМ.

Подраздел 1.1 включает в себя информацию по ОПС:

- всего застрахованных физлиц с начала года, в том числе за последние 3 месяца;

- число физлиц, которым осуществлялись выплаты и производились начисления взносов, в том числе в размерах, которые превышают предельную величину базы;

- сумма всех выплат и иных вознаграждений в пользу физлиц;

- суммы необлагаемых выплат;

- база для исчисления страховых взносов, в том числе в размерах, превышающих предельную величину;

- рассчитанная сумма, в том числе с сумм, которые превышают и не превышают предельную величину базы.

Подраздел 1.2 включает в себя информацию по ОМС аналогично подразделу 1.1.

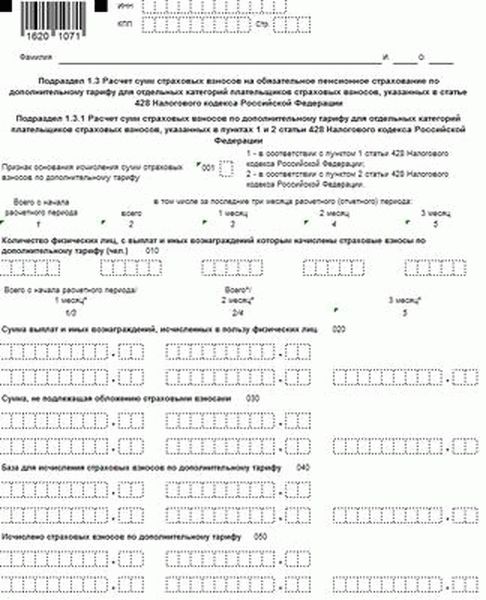

Подраздел 1.3 содержит:

- ОПС по дополнительному тарифу (подраздел 1.3.1);

- ОПС по дополнительному тарифу для отдельных категорий плательщиков («вредность»), указанных в п. 3 ст. 428 НК (подраздел 1.3.2).

Подраздел 1.4 содержит сведения о дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организации угольной промышленности.

Приложение 2 (раздел 1) содержит информацию о взносах ВНиМ:

- всего застрахованных физлиц с начала года, в том числе за последние 3 месяца;

- сумма всех выплат и иных вознаграждений в пользу физлиц;

- суммы необлагаемых выплат;

- суммы, превышающие предельную величину базы;

- база для исчисления страховых взносов, в т. ч. прочие дополнительные сведения;

- прочая дополнительная информация.

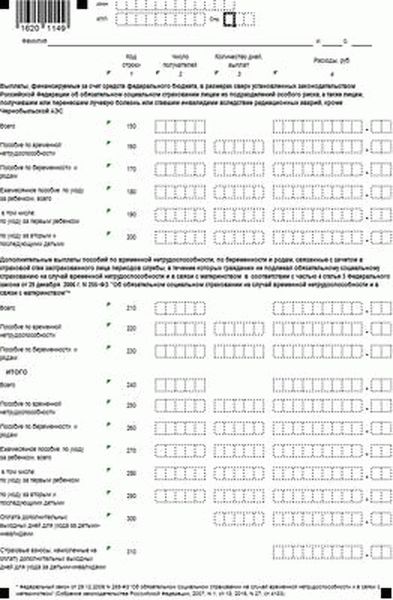

Расчет по страховым взносам 2019, приложение 3 к разделу 1 содержит информацию о расходах ВНиМ по выплаченным пособиям:

- по временной нетрудоспособности (нарастающим итогом) с учетом ограничений и исключений (с учетом внешних совместителей), в том числе за последние 3 месяца;

- по беременности и родам (нарастающим итогом), в том числе за последние 3 месяца, с учетом внешних совместителей;

- единовременное пособие женщинам, вставшим на учет в медорганизациях в ранние сроки беременности, с учетом внешних совместителей;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком (до 1,5 лет), в том числе за первым ребенком и за вторым и последующими детьми;

- число дополнительных выходных дней для ухода за детьми-инвалидами;

- страховые взносы, исчисленные на дополнительные выходные дни для ухода за детьми-инвалидами;

- социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению;

- справочно: начисленные и невыплаченные пособия.

Приложение 4 содержит информацию о расходах, произведенных за счет средств, финансируемых из федерального бюджета к разделу 1.

Приложение 5 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 3 п. 1 ст. 427 НК РФ (российские организации, осуществляющие деятельность в области информационных технологий).

Приложение 6 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 5 п. 1 ст. 427 НК РФ (организации (ИП) на УСН).

Приложение 7 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 7 п. 1 ст. 427 НК РФ (НКО, за исключением государственных (муниципальных) учреждений на УСН).

Приложение 8 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 9 п. 1 ст. 427 НК РФ (ИП, применяющие патентную СН).

Приложение 9 — о сведениях для применения тарифа, указанного в пп. 2 п. 2 ст. 425 (абз. 2, пп. 2 ст. 426 НК) НК РФ (общие ставки, пониженные тарифы).

Приложение 10 — о сведениях, которые необходимы для применения положений пп. 1 п. 3 ст. 422 НК РФ (выплаты и иные вознаграждения по трудовым договорам, гражданско-правовым договорам, в пользу обучающихся в профобразовательных и образовательных организациях высшего образования по очной форме обучения, за деятельность, осуществляемую в студенческом отряде, включенном в специальный реестр).

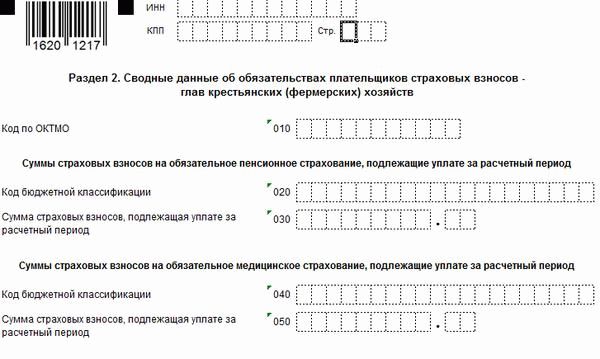

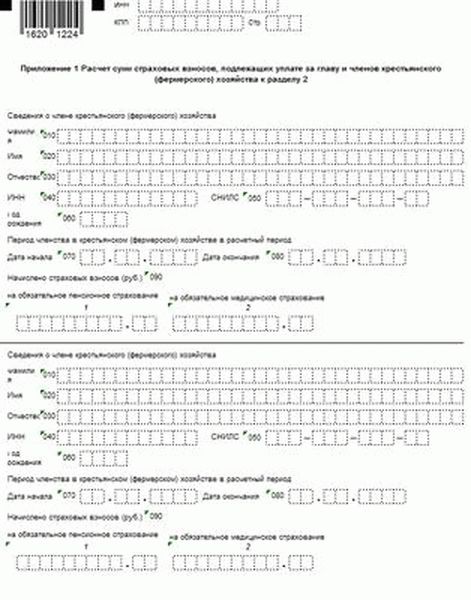

3. Раздел 2 содержит данные об обязательствах глав крестьянских (фермерских) хозяйств:

- КБК;

- суммы, подлежащие уплате за расчетный период (в т. ч. за последние 3 месяца) по ОПС;

- суммы, подлежащие уплате за расчетный период (в т. ч. за последние 3 месяца) по ОМС.

Приложение 1 — прочие информативные и уточняющие сведения.

4. Раздел 3 — персонифицированные сведения о застрахованных лицах.

Как рассчитать количество застрахованных лиц в расчете по страховым взносам? Для этого учтите всех работников, которые числятся в вашей организации. Не забудьте включить специалистов, трудящихся по договорам ГПХ, а также декретниц и женщин, находящихся в отпуске по уходу за детьми. Данный показатель укажите в строках 010 подразделов 1.1-1.2 приложения 1 к разд. 1. Обратите внимание, что строка 020 может быть меньше, чем строка 010. Например, если в отчетном периоде в организации числились работники в декрете или в отпусках по уходу за детьми, по ним страховые взносы не начисляются.

Чтобы узнать больше, читайте статью про порядок заполнения расчета по страховым взносам 2019 года. Он также изложен в Приказе ФНС № ММВ-7-11/551.

Единый расчет по страховым взносам 2019, форма

В какой срок нужно отчитаться в 2019 году

Формы расчетов теперь не зависят от способа предоставления информации, единые сроки представим в таблице.

Пример расчета страховых взносов в 2019 году для пониженного тарифа

Тариф страховых взносов на 2019 год

Актуально на: 26 февраля 2019 г. Пониженные тарифы страховых взносов, лица, в отношении которых они применяются, а также условия применения льготных тарифов приведены в ст.

** ИП на патенте не вправе применять пониженные тарифы к выплатам по следующим, в частности, видам деятельности: Для доптарифов страховых взносов в 2019 году ставки применяются такие:

Тарифы страховых взносов в 2019 году

Согласно определению, данному в п.1 ст.425 НК РФ , тариф страхового взноса – это величина страхового взноса на единицу измерения облагаемой взносами базы. Глава 34 Налогового кодекса РФ устанавливает тарифы (в %) для:

- взносов на обязательное пенсионное страхование (на ОПС);

- взносов на обязательное медицинское страхование (на ОМС);

- взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (на ОСС на случай ВНиМ).

При этом большинство компаний и ИП перечисляют страховые взносы по основным тарифам, в то время, как для отдельных категорий плательщиков действуют пониженные или нулевые ставки. Страховые взносы по основным тарифам уплачивают те работодатели (заказчики по договорам ГПХ), которые не имеют права на льготные тарифы в соответствии со ст.427 НК РФ .

Совокупная ставка для них в 2019 году составит 30% ( ст.426 НК РФ ), из которых:

- 22% – приходится на пенсионное страхование;

- 5,1% – приходится на медицинское страхование;

- 2,9%* – приходится на социальное страхование.

Процент начисления взносов на соцстрахования с выплат иностранцам и лицам без гражданства, которые временно пребывают в РФ и не являются высококвалифицированными специалистами, равен 1,8% (абз.2 п.2 ст.426 НК РФ). Власти сохранили 30-процентную ставку по взносам вплоть до 2024 года (включительно).

Напомним, что ранее в Налоговом кодексе был прописан иной срок окончания действия данного тарифа – 2019 год. При этом взносы на ОПС и ОСС на случай ВНИМ рассчитываются по указанным выше тарифам до тех пор, пока общая сумма выплат в пользу физлица с начала года (облагаемая база) не достигнет предельной величины. Предельная величина базы для каждого вида взносов своя.

Она ежегодно устанавливаются Правительством РФ (п. п. 3 – 6 ст.421 НК РФ ). Так, на 2019 год запланированы следующие значения:

- предельная база по взносам на ОПС – 1 021 000 руб.;

- предельная база по взносам на ОСС на случай ВНиМ – 815 000 руб.

Больше информации о предельной базе для начисления страховых взносов в 2019 году Вы можете узнать из этой статьи.

При достижении максимального значения доход «физика» (абз.3 п.1 ст.426 НК РФ , п.3 ст.421 НК РФ ):

- подлежит обложению взносами на ОПС – по ставке 10%;

- не подлежит обложению взносами на ОСС на случай ВниМ.

Предельной базы по медицинским взносам нет, поэтому они исчисляются со всех облагаемых выплат гражданина. Таблица 1 – Основные тарифы страховых взносов в 2019 году

Предельная величина базы для начисления страховых взносов в 2019 году

Использование предельной базы стимулирует работодателей не скрывать повышенную зарплату работающих на предприятии людей.

При таких условиях они соблюдают действующее законодательство и экономят свои средства. Использование максимального размера базы по взносам на страхование закреплено НК РФ. В настоящее время действуют ставки страховых сумм в ПФР — 22 %, в ФСС 2,9%.

Когда зарплата работника накопительно, начиная с первых чисел года превышает установленный в текущем году предел, то ставки принимают значения соответственно 10% и 0% применительно к суммам свыше данных границ.

Для льготных тарифов оба значения ставок приравниваются к 0%. Постановлением Правительства ее показатель в 2019 году утвержден в следующем размере:

- для пенсионных сумм в размере 1 021 000 рублей;

- для социальных — 815 000 рублей.

В 2019 году необходимо при определении базы по суммам на страхование, предусмотренное законодательством в обязательном порядке, использовать следующие максимальные показатели:

Пример расчета страховых взносов в 2019 году для пониженного тарифа

игр и игрушек [32.4]; производство медицинских инструментов и оборудования [32.5]; производство изделий, не включенных в другие группировки [32.9]; ремонт и монтаж машин и оборудования [33]; сбор и обработка сточных вод [34]; сбор, обработка и утилизация отходов; обработка вторичного сырья [38]; строительство инженерных сооружений [42]; работы строительные специализированные [43]; техническое обслуживание и ремонт автотранспортных средств [45.2]; торговля розничная лекарственными средствами в специализированных магазинах (аптеках) [47.73]; торговля розничная изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах [47.74]; деятельность сухопутного и трубопроводного транспорта [49]; деятельность водного транспорта [50]; деятельность

Тарифы страховых взносов в 2019 году

Порядок начисления страховых взносов в 2019 году, как это было и ранее, не претерпел изменений.

Для их расчета учитывают следующие составляющие:

- Отчисления в пользу физлиц.

- Установленные тарифные ставки по страховым взносам, зависящие от суммы, которая облагается страховыми взносами.

- Утвержденные предельные величины облагаемой базы.

Рассмотрим каждую составляющую расчета страховых взносов более подробно.

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как: Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2019 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы.

Она будет действовать до 2024 года включительно. Распределение общей ставки следующее:

- на социальное страхование – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%.

Социальное страхование (на случай временной нетрудоспособности и в связи с материнством)

Предельная сумма для начисления страховых взносов 2019

предельный облагаемый лимит дохода был одинаковым для «пенсионных», медицинских и «соцстраховских» взносов, то вот уже третий год он устанавливается отдельно по каждому виду, а для взносов на обязательное медстрахование лимит вовсе отменен. По сравнению с 2019 г., предельный лимит для начисления страховых взносов 2019 года увеличится и составит:

- по «пенсионным» взносам – 1 021 000 руб. (в 2019 г. – 876 000 руб.);

- по взносам на соцстрах – 815 000 руб. (в 2019 г. – 755 000 руб.).

По-прежнему не установлен предел базы для начисления страховых взносов 2019 на обязательное медстрахование и взносов в ФСС на «травматизм».

Эти взносы начисляются со всех облагаемых выплат, которые страхователь производит работникам. Согласно новым лимитам, тарифы страхвзносов в 2019 г.

буду применяться следующим образом: Взносы на обязательное медстрахование начисляются по тарифу 5,1% со всего облагаемого дохода работника без ограничения. Взносы на «травматизм» исчисляются, исходя из класса профриска, присвоенного основному виду деятельности организации или ИП.

Кому положены пониженные тарифы страховых взносов в 2019 году

должен составить 70% и более от в общей суммы дохода, но не более 79 млн.

рублей за год (абз. 2 пп. 3 п. 2 ст. 427 НК РФ)

- об основном виде деятельности;

- о сумме и составе доходов (по виду деятельности)

- письмо Минфина от 20 июня 2019 г.

Доходы по УСН по основному (льготному) виду деятельности должны составлять не менее 70% от общего объема дохода (п. 6 ст. 427 НК РФ) и не превышать 79 млн.

рублей за налоговый период (абз.

2 пп. 3 п. 2 ст. 427 НК РФ). Общий объем доходов (для определения базы налога на прибыль, указанных в ст. 248 НК РФ ) при УСН определен в п.

Пример заполнения расчета по страховым взносам при применении пониженных тарифов

Застрахованными лицами должны быть сотрудники, работающие по трудовым договорам, физические лица, выполняющие работу по гражданско-правовым договарам, а также руководитель организации.

Поэтому их численность укажите в строке 010 подраздела 1.2 и приложения 2 к разделу 1.

А в строке с количеством граждан, которым предприниматель начислил страховые, поставьте 0. В строках, где надо заполнить медицинские и социальные, тоже поставьте нули.» Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.

Расчет по взносам за 2 квартал: образец Пример заполнения расчета взносов 2 квартала 2019 г.

при выплате пособий работникам Пример расчета по страховым с пособиями Организация во втором квартале 2019 г.

Пониженные тарифы страховых взносов в 2019 году Тариф для расчета страховых взносов Организации (ИП) на УСН, которые ведут льготируемый вид деятельности (доход от которого — не менее 70% в общем объеме дохода, но не более 79 млн. рублей за год). Аптечные организации (в том числе – ИП), которые имеют лицензию на ведение фармацевтической деятельности (на ЕНВД). Начиная с 1-го квартала 2019 года, всем работодателям необходимо сдавать единый расчет по страховым.

Это новая отчетность и сдается она ежеквартально в территориальную налоговую инспекцию. по страховым взносам, действующий в 2019 году (скачать бланк).

С подробной инструкцией по заполнению бланка расчета вы можете ознакомиться на этой странице.

Ниже представлен наглядный образец заполнения формы расчета по страховым взносам, действующий в 2019 году: Расчет по страховым взносам за 9 месяцев 2019 года : пример заполнения 2019 год ознаменовался множественностью изменений российского законодательства в части администрирования, начисления и сроков сдачи отчетности по страховым взносам.

Подобные изменения законов всегда приводят к изменению сопутствующих форм, бланков, деклараций и тому подобных документов. В случае со страховыми взносами ряд отчетов, подаваемых в ПФР и соцстрах заменили на один единый социальный сбор. Бухучет инфо По отчитываться нужно в ИФНС, а не как было ранее во внебюджетные фонды.

Подробнее о новой форме, а также о порядке ее заполнения с примером — в этой статье. Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально.

Последний день подачи – 30 число месяца, следующего за отчетным периодом (п.7 ст.

Онлайн журнал для бухгалтера

В итоге получим следующее: Если специальная оценка условий труда проводилась, то дополнительные тарифы распределяться по классам:

С 2019 года размер взносов ИП больше не зависит от МРОТ. Теперь в законодательстве зафиксирован точный размер платежей ИП «за себя» на обязательное пенсионное страхование.

Расчет по страховым взносам за 9 месяцев 2018 года

Статьи по теме

Сдать расчет по страховым взносам за 9 месяцев 2018 года нужно к 30-му октября. В статье – рекомендации по его заполнению. Бланк ЕРСВ и образец заполнения можно бесплатно скачать.

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку! Узнать подробнее ⟶Расчет по взносам можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Актуальный бланк расчета по страховым взносам за 9 месяцев 2018 г.

В 2018 году инспекция принимает РСВ за 9 месяцев (3 квартал, полугодие) на бланке из приказа от 10.10.2016 № ММВ-7-11/551@.

Эта форма введена в действие с отчетного периода — 1 квартал 2017 г. Действующий бланк РСВ приведен в окне ниже, его можно скачать.

Кто отчитывается за 9 месяцев 2018 года

Сдать расчет по страховым взносам за 9 месяцев 2018 года должны экономические субъекты, которые:

- начислили на выданные физлицам вознаграждения взносы на пенсионное, медицинское страхование и социальное страхование по нетрудоспособности и материнству;

- перечислили эти платежи в ФНС.

Скачать заполненную платежку по взносам в ФНС:

При таких условиях плательщиками взносов считаются юрлица, ИП, главы КФХ, которые:

- Выдавали денежную и неденежную оплату труда сотрудникам.

- Платили вознаграждения физлицам – исполнителям по ГП договорам на работы или услуги.

- Перечисляли лицензионные платежи физлицам – владельцам исключительных прав на объекты интеллектуальной собственности.

- Платили физлицам – владельцам исключительных прав на объекты интеллектуальной собственности за отчуждение их исключительного права.

Когда сдавать расчет по страховым взносам за 9 месяцев 2018 года

Общий срок сдачи РСВ в налоговую — к 30-му числу месяца, следующего после окончания периода. В какой форме составлена отчетность – в бумажной или в электронной – на сроки не влияет. То есть сдать расчет по страховым взносам за 9 месяцев 2018 года нужно не позднее 30 октября.

РСВ – это одна из форм налоговой отчетности, поэтому для него действует общее правило о переносе крайней даты для подачи отчета. Если дата выпадает на выходной, то крайний срок сдвигается на следующую ближайшую рабочую дату.

В 2018 г. отчитаться за 1 квартал требовалось не позднее 30-го апреля. Но этот день оказался нерабочим, поэтому крайний срок отчитаться по взносам сдвигается на следующий ближайший рабочий день – 3 мая.

Санкции за просрочку с отчетностью

«Заморозить» счет юрлица или ИП инспекция может:

- За опоздание с отчетом на срок от 10 дней и более.

- За долги по взносам, которые плательщик не погасил по требованию инспекции.

За просрочку со сдачей РСВ взыскивается денежный штраф — 5% от недоимки по взносам за каждый месяц просрочки, но не более 30% от суммы недоимки и не менее 1000 р.

В какой форме сдавать расчет по страховым взносам за 9 месяцев

Отчитаться в электронной форме необходимо юрлицам и ИП, у которых за 2017 год среднее списочное число сотрудников по трудовым договорам превышает 25 человек. Если же в 2017 г. сотрудников в среднем было 25 человек или менее, то сдать РСВ можно на бумаге, а в виде файла – по добровольному желанию фирмы или предпринимателя.

Из чего состоит отчетность

Типовая форма РСВ состоит из 24-х листов и включает в себя:

- Титульный лист.

- Лист «Сведения о физлице, не являющемся ИП».

- I раздел «Сводные данные об обязательствах плательщика взносов», к которому предусмотрено и 10 приложений.

- II раздел «Сводные данные об обязательствах плательщиков взносов — глав КФХ», к которому предусмотрено 1 приложение.

- III раздел «Индивидуальная информация о застрахованных лицах».

У обычных юрлиц и ИП отчетность состоит из:

- титульного листа,

- I раздела,

- подразделов 1.1 и 1.2 из приложения № 1 к I разделу,

- приложения № 2 к I разделу,

- III раздела.

Однако существуют особенности по составу отчетности для отдельных плательщиков взносов. Читайте об этих случаях в таблице 1.

Таблица 1. Из чего состоит расчет по страховым взносам за 9 месяцев

Кто вносит платежи

Дополнительные листы отчетности

Физлица – не предприниматели, не указавшие в отчете ИНН

Лист «Сведения о физлице, не являющемся ИП»

Главы фермерских крестьянских хозяйств

Юрлица и ИП с сотрудниками, работающими во вредных или опасных условиях

- подраздел 1.3.1 приложения 1 к I разделу,

- подраздел 1.3.2 приложения 1 к I разделу

Если выплачивались больничные и другие пособия по нетрудоспособности и материнству

Если юрлицо или ИП начисляли взносы по пониженным ставкам

Приложения с 5 по № 8 к I разделу

Если начислены взносы на дополнительное соцобеспечение:

- летчиков гражданской авиации,

- персонала фирм в угольной промышленности;

Подраздел 1.4 приложения 1 к I разделу

Если физлица перечисляли взносы с выплат иным физлицам, не зарегистрированным как ИП, за личные, домашние или иные аналогичныеуслуги

Приложение 10 к I разделу

Если юрлицо или ИП перечисляли взносы на ОСС по нетрудоспособности и материнству с вознаграждений иностранцам или лицам без гражданства, временно пребывающим в РФ

Приложение 9 к I разделу

Правила заполнения отчетности

Правила по оформлению РСВ изложены в приказе от 10.10.2016 № ММВ-7-11/551@. Смотрите их в окне ниже.

Обязательно ли сдавать нулевой отчет

Сдать в налоговую «нулевой» РСВ обязаны все юрлица и ИП, которые заключили трудовой или ГП договор хотя бы с одним физлицом. Это может быть работник, исполнитель по договору о выполнении работ, услуг либо единственный участник — генеральный директор.

При таких условиях сдавать в инспекцию «нулевой» РСВ необходимо даже в том случае, если за отчетный период вознаграждения физлицам не начислялись. Если не отчитаться по нулевой форме, налоговики сочтут, что отчетность не сдана вовремя, и могут заблокировать счет. На разбирательства с инспекцией и разблокировку счета уйдет время, поэтому лучше не рисковать и отчитаться по нулевой форме.

Нулевой отчет включает в себя только:

- титульный лист,

- I раздел,

- подразделы 1.1 и 1.2 приложения 1 к I разделу,

- приложение 2 к I разделу,

- III раздел.

Бланк «нулевого» расчета по страховым взносам за 9 месяцев 2018 года приведен в окне ниже. Его можно скачать.

Основные правила оформления РСВ

Заполнить РСВ можно:

- синей, фиолетовой или черной ручкой;

- заглавными печатными буквами.

При заполнении РСВ нельзя:

- делать исправления с помощью корректирующего средства;

- распечатывать отчет на обеих сторонах бумаги;

- при скреплении листов проделывать отверстия, портящие документ.

Стоимостные показатели должны быть указаны в рублях и в копейках. Если числовой показатель неизвестен, то в ячейках для его заполнения пишут нули «0». Если нет показателя, отличного от числового, то в ячейки вносят прочерки.

Отчет также можно распечатать на принтере.

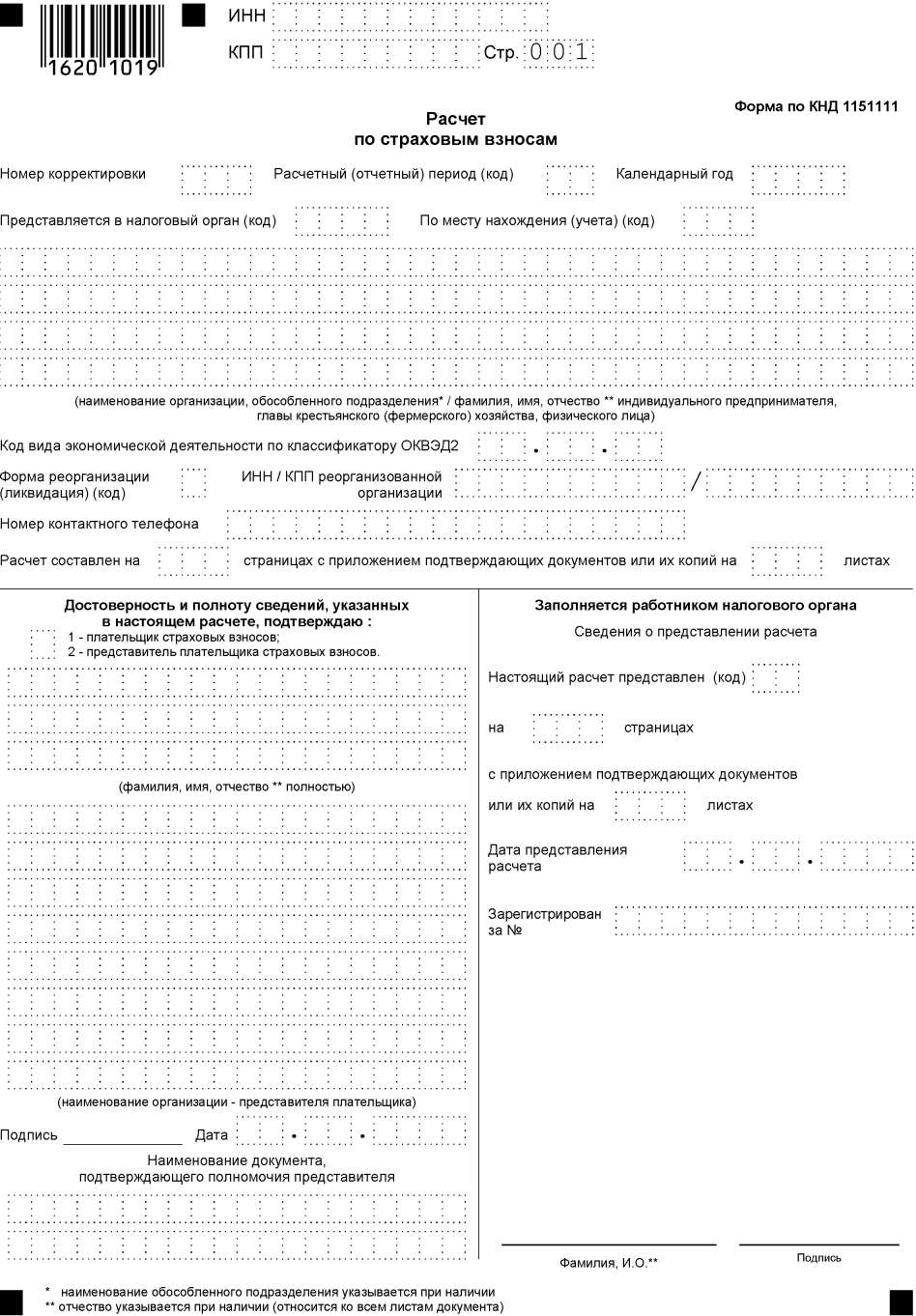

Расчет страховых взносов 9 месяцев: титульный лист

На титульном листе не нужно заполнять поле, отведенное для отметок налоговиков. Остальные поля нужно оформить так, как сказано в таблице 2.

Таблица 2.Титульный лист

- код «0—» при первичном заполнении РСВ

- коды «1—«, «2—« и т.д. при следующих заполнениях ЕРСВ

Отчетный (расчетный) период

В расчет по страховым взносам за 3 квартал – код «33»

В остальных случаях:

- код « 21» – в ЕРСВ за 1 квартал

- код «31» – в расчете за полугодие

- код «34» – в годовом расчете

Идентификатор фирмы или предпринимателя, указанный в свидетельстве о постановке на учет в инспекции

- фирмы – код причины постановки на учет из свидетельства

- предприниматели – прочерки (от руки) или пустое поле (на компьютере)

Представляется в налоговый орган

Код инспекции – получателя расчета по страховым взносам за 3 квартал

По месту нахождения

- код «120» — для предпринимателей

- код «214» — для российской фирмы

- код «222» — для подразделения российской фирмы

- код «124» — для главы КФХ

- код «335» — для подразделения иностранной формы и т.д.

Наименование/фамилия, имя, отчество

- для фирмы – название

- для подразделения фирмы – название его или фирмы

- для предпринимателя – ФИО по паспорту, без сокращений

Код вида экономической деятельности по классификатору ОКВЭД2

Номер контактного телефона

Телефон в формате: «8», код, номер с пробелами между каждой группой цифр

Достоверность и полнота сведений

Ф.И.О. и подпись лица, которое сдает расчет по страховым взносам за 3 квартал

Образец оформления титульного листа смотрите в окне ниже.

Расчет страховых взносов 9 месяцев: раздел 1

В I разделе нужно привести сведения по видам обязательных страховых взносов к уплате. Как заполнить строки I раздела, читайте в таблице 3.

Таблица 3. Первый раздел расчета по страховым взносам за 9 месяцев

ОКТМО муниципальной территории, в инспекцию на которой перечислены взносы на ОПС, ОСС и ОМС.

Если код ОКТМО восьмизначный, то в правых ячейках нужно:

- проставить прочерки – при заполнении от руки

- ничего не ставить – при заполнении на компьютере

КБК по взносам на пенсионное страхование

Взносы на пенсионное страхование к уплате

Платежи на ОПС к уплате по накоплению с начала года

Платежи на ОПС к уплате за каждый из трех последних месяцев

КБК по взносам на медицинское страхование

Взносы на медицинское страхование к уплате

Платежи на ОМС к уплате по накоплению с начала года

Платежи на ОМС к уплате за каждый из трех последних месяцев

КБК по взносам на пенсионное страхование по доптарифам

Взносы на пенсионное страхование по доптарифам к уплате

Платежи на ОПС по доптарифам к уплате по накоплению с начала года

Платежи на ОПС по доптарифам к уплате за каждый из трех последних месяцев

КБК по взносам на дополнительное соцобеспечение

Взносы на дополнительное соцобеспечение

Платежи на дополнительное соцобеспечение к уплате по накоплению с начала года

Взносы на дополнительное соцобеспечение к уплате за каждый из трех последних месяцев

КБК по взносам на социальное страхование

Взносы на социальное страхование к уплате

Платежи на ОСС к уплате по накоплению с начала года

Платежи на ОСС к уплате за каждый из трех последних месяцев

Превышение расходов над взносами на социальное страхование

Превышение расходов над взносами на социальное страхование по накоплению с начала года

Превышение расходов над взносами на социальное страхование за каждый из трех последних месяцев

Образец оформления I раздела смотрите в окне ниже.

Расчет страховых взносов 9 месяцев: подраздел 1.1

В подразделе 1.1 приложения 1 к I разделу нужно привести расчет облагаемой базы по пенсионным взносам. Все показатели отражают:

- по накоплению с начала года;

- в общей сумме за последние три месяца;

- отдельно за каждый из трех последних месяцев.

Как оформить подраздел 1.1, читайте в таблице 4.

Таблица 4.Подраздел 1.1 приложения 1 к I разделу

Общее количество физлиц, застрахованных по ОПС

Количество физлиц, на вознаграждения которым начислены платежи на ОПС

Сумма вознаграждений физлицам

- вознаграждения, освобождаемые от обложения;

- подтвержденные документами расходы физлиц-исполнителей по договорам авторского заказа;

- вычет, если расходы физлиц-исполнителей по договорам авторского заказа не подтверждены документами;

- подтвержденные документами расходы по договорам на отчуждение исключительных прав на интеллектуальную собственность, по издательским лицензионным договорам, по лицензионным договорам на использование произведения искусства, литературы, науки

Все облагаемые вознаграждения физлицам

Рассчитанные взносы на ОПС

Образец оформления подраздела 1.1 приложения 1 к I разделу приведен в окне ниже.

Подраздел 1.2

В подразделе 1.2 приложения 1 к I разделу приводят расчет облагаемой базы по ОМС. Все показатели должны быть указаны:

- по накоплению с начала года;

- общей суммой за три последние месяца;

- отдельно за каждый из трех последних месяцев периода.

Как заполнить подраздел 1.2, смотрите в таблице 5.

Таблица 5.Подраздел 1.2 приложения 1 к I разделу

Общее количество физлиц, застрахованных по ОМС

Количество физлиц, на вознаграждения которым начислены взносы на ОМС, в том числе по пониженной ставке 0%

Все облагаемые выплаты физлицам

- выплаты, освобождаемые от обложения;

- подтвержденные документами расходы физлиц-исполнителей по договорам авторского заказа;

- вычет, если расходы физлиц-исполнителей по договорам авторского заказа не подтверждены документами;

- подтвержденные документами расходы по договорам на отчуждение исключительных прав на интеллектуальную собственность, по издательским лицензионным договорам, по лицензионным договорам на использование произведения искусства, литературы, науки

Все облагаемые выплаты физлицам

Рассчитанные платежи на ОМС

Образец оформления подраздела 1.2 приложения 1 к I разделу приведен в окне ниже.

Приложение № 2 к разделу 1

Как оформить строки приложения № 2 к первому разделу, читайте в таблице 6.

Таблица 6. Приложение 2 к I разделу

Признак участия в пилотном проекте:

- код «1» – регион участвует в пилотном проекте (прямые выплаты)

- код «2» – регион не участвует в проекте (зачетная система)

Количество физлиц, застрахованных по ОСС

Облагаемые выплаты физлицам

- выплаты, освобождаемые от платежей на ОСС;

- подтвержденные документами расходы физлиц-исполнителей по договорам авторского заказа;

- вычет, если расходы физлиц-исполнителей по договорам авторского заказа не подтверждены документами;

- подтвержденные документами расходы по договорам на отчуждение исключительных прав на интеллектуальную собственность, по издательским лицензионным договорам, по лицензионным договорам на использование произведения искусства, литературы, науки

Облагаемые выплаты физлицам

У юрлиц и ИП, имеющих фармацевтическую лицензию — сумма облагаемых вознаграждений физлицам, участвующим в фармацевтической деятельности

У юрлиц, выплачивающих вознаграждения экипажам судов, зарегистрированных в Российском международном реестре — сумма облагаемых выплат членам экипажей

У предпринимателей на ПСН с наемными сотрудниками по видам предпринимательства, указанным в подп. 19, 45–48 п. 2 ст. 346.43 НК, — облагаемые выплаты персоналу

У юрлиц и ИП, выплачивающих вознаграждения сотрудникам — временно пребывающим в России иностранцам из-за пределов ЕАЭС — облагаемые выплаты такому персоналу

Рассчитанные платежи на ОСС

Расходы на пособия за счет ФСС

Полученное от фонда возмещение расходов на пособия

Образец оформления приложения 2 к I разделу приведен в окне ниже.

Раздел 3

III раздел оформляют на каждое физлицо, застрахованное по ОПС. Как заполнить III раздел и подраздел 3.1, смотрите в таблице 7.

Таблица 7.Как заполнить раздел 3

- код «0—» при первичном заполнении ЕРСВ

- коды «1—«, «2—« и т.д. при следующих заполнениях ЕРСВ

- «21» – по отчету за I квартал

- «31» – по отчету за полугодие

- «33» – по отчету за девять месяцев

- «34» – по годовому отчету

То же, что и на титульном листе в поле «Расчетный (отчетный) период»

2018 – как в поле титульного листа «Календарный год»

Номер сведений о физлице

Дату подачи сведений о физлице

ИНН физлица, которому начислены выплаты

СНИЛС физлица, которому начислены выплаты

Ф.И.О. физлица по паспорту

Дата рождения физлица по паспорту

- код гражданства физлица по Классификатору стран мира

- код страны, выдавшей физлицу без гражданства документ, удостоверяющий личность

- «1» – мужской

- «2» – женский

Код документа удостоверения личности

Реквизиты документа удостоверения личности (серия и номер)

Признак застрахованности физлица:

«2» – не застраховано

Образец оформления подраздела 3.1 раздела III смотрите в окне ниже.

Подраздел 3.2 третьего раздела заполняют только в ненулевых отчетах. Здесь должны быть отражены данные о:

- выплатах физлицам;

- начисленных платежах на ОПС.

Как заполнить подраздел 3.2 раздела III, смотрите в таблице 8.

Таблица 8. Как заполнить раздел 3

Номер месяца в году:

- «07» — июль 2018 г.

- «08» — август 2018 г.

- «09» — сентябрь 2018 г.

Код категории застрахованного физлица

Выплаты физлицу за каждый из месяцев — июль, август и сентябрь 2018 г.

Облагаемые выплаты физлицу

Выплаты по ГП договорам

- «07» — июль 2018 г.

- «08» — август 2018 г.

- «09» — сентябрь 2018 г.

Выплаты, на которые начислили платежи на ОПС по доптарифам

Платежи по доптарифам

Образец оформления подраздела 3.2 раздела III приведен в окне ниже.

Дополнительные листы отчетности

Юрлица и ИП с сотрудниками, работающими во вредных или опасных условиях, дополнительно заполняют:

- подраздел 1.3.1 приложения 1 к I разделу:

- подраздел 1.3.2 приложения 1 к I разделу:

Если выплачивались больничные и другие пособия по нетрудоспособности и материнству, то работодатель дополнительно заполняет приложения 3 и 4 к I разделу. Образец оформления приложения 3 приведен в окне ниже.

Приложение 4 к I разделу оформляется так, как предписывает приказ от 10.10.2016 № ММВ-7-11/551@.

Физлица – не предприниматели, не указавшие в отчете ИНН, дополнительно заполняют лист «Сведения о физлице, не являющемся ИП»:

Главы КФХ дополнительно заполняют:

- приложение 1 ко II разделу:

Юрлица или ИП, которые перечисляли платежи на ОСС по нетрудоспособности и материнству с вознаграждений иностранцам или лицам без гражданства, временно пребывающим в РФ, заполняют приложение 9 к I разделу:

Статья написана по материалам сайтов: gosuchetnik.ru, isf-consultant.ru, www.buhsoft.ru.

»

Загрузка...Adblock

Загрузка...Adblock

detector