Расчет среднего заработка для командировочных

Автор: М. Зарипова

Согласно ст. 167 ТК РФ при направлении сотрудника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. В статье рассмотрен порядок расчета средней заработной платы в случае, когда сотрудник направлен в командировку.

Во всех ситуациях, предусмотренных ТК РФ, применяется единый порядок расчета средней заработной платы. В настоящее время он определен Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Чтобы определить сумму среднего заработка, подлежащую выплате за время нахождения сотрудника в командировке, следует рассчитать (п. 9 Положения № 922):

- количество рабочих дней, приходящихся на время командировки;

- средний дневной заработок или средний часовой заработок (если сотруднику установлен суммированный учет рабочего времени).

Содержание

- Шаг 1: определяем количество дней.

- Шаг 2: рассчитываем средний дневной заработок.

- Шаг 3: рассчитываем средний часовой заработок.

- Как рассчитать командировочные: онлайн-калькулятор

- Как рассчитать командировочные в 2024 году

- Как работает калькулятор командировочных онлайн

- Как рассчитываются командировочные

- Расчет командировочных в 2024 году с примерами

- Расчет среднего заработка при командировке

- Оплата по среднему заработку в командировке

- Доплата до среднего заработка при командировке

- Расчет командировочных расходов

- Оплата командировки: законодательная база

- Средний заработок: суть понятия

- Особенности расчета

- Оплата командировочных по среднему заработку

- Доплата командировочных до среднего заработка

- Командировки в выходные дни

- Выводы (+ видео)

Шаг 1: определяем количество дней.

Для правильного расчета количества рабочих дней, приходящегося на время командировки, необходимо воспользоваться Положением № 749[1].

В соответствии с п. 9 данного документа средний заработок за период нахождения сотрудника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Сотруднику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого сотрудника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы на командировку распределяются между командирующими работодателями по соглашению между ними.

Напомним, что в силу п. 4 Положения № 749 днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее – последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда сотрудника в место постоянной работы.

Вопрос о явке сотрудника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

Работник автономного учреждения, находящегося в Нижнем Новгороде, направлен в командировку в Киров с 11.04.2017 по 14.04.2017 включительно. Поезд до места назначения отправляется 10.04.2017 в 22.40. Время прибытия поезда в пункт назначения – 05.35, дата – 11.04.2017. Обратный билет приобретен на 14.04.2017, время отправления поезда – 18.20. Прибытие в Нижний Новгород – 15.04.2017 в 00.20. Рассчитаем количество дней, подлежащих оплате.

Согласно п. 4, 9 Положения № 749 количество рабочих дней, подлежащих оплате, – 6 (с 10.04.2017 по 15.04.2017). Время, затраченное сотрудником на проезд к месту командировки и обратно, относится к периоду командировки. В связи с этим средний заработок ему должен быть выплачен за указанный день (за день отъезда и приезда) как за день командировки.

Обратите внимание, что в силу п. 5 Положения № 749 оплата труда за выходной день (15.04.2017) производится в соответствии с трудовым законодательством РФ. То есть для определения размера оплаты работы в период командировки в выходной или нерабочий праздничный день работодателям следует руководствоваться ст. 153 ТК РФ.

Шаг 2: рассчитываем средний дневной заработок.

Согласно п. 9 Положения № 922 средний дневной заработок исчисляется путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде, включая премии, на количество фактически отработанных в этот период дней.

При определении среднего дневного заработка нужно учесть следующие особенности, влияющие на порядок его расчета:

1) все участвующие в расчете выплаты должны быть предусмотрены системой оплаты труда, применяемой у данного работодателя (п. 2 Положения № 922). Выплаты, носящие социальный характер (например, материальная помощь) в расчете не участвуют (п. 3 Положения № 922);

2) премии и вознаграждения учитываются в порядке, изложенном в п. 15 Положения № 922:

- ежемесячные премии и вознаграждения – фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий один месяц, – фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает расчетный период, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает расчетный период;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, – независимо от времени начисления вознаграждения;

3) расчетным периодом, за который учитывается заработная плата, являются за 12 календарных месяцев, предшествующих периоду, в течение которого за указанным лицом сохраняется средняя зарплата (п. 4 Положения № 922). Периоды, когда работник находился в отпуске по временной нетрудоспособности, ежегодном основном и дополнительном отпуске, осуществлял уход за детьми-инвалидами и инвалидами с детства и др., из расчетного периода исключаются, также исключаются суммы выплат, начисленные за это время. Если все 12 месяцев расчетного периода сотрудник не работал, поскольку находился в отпусках по беременности и родам, уходу за ребенком, то расчетный период следует заменить на 12 календарных месяцев, предшествующих данным отпускам (п. 5 Положения № 922).

Предлагаем рассмотреть несколько примеров по расчету среднего дневного заработка для оплаты времени нахождения в командировке.

Общее количество дней, отработанных в расчетном периоде, составило 208 рабочих дней.

Рассчитаем средний дневной заработок.

Сумма зарплаты, сохраняемой за работником на время его нахождения в командировке, будет равна 2 956,1 руб. (591,22 руб. x 5 дн.).

Пример 3.

Рассчитаем сумму среднего заработка при оплате дней нахождения в командировке.

В соответствии с п. 3 Положения № 922 разовые премии, не предусмотренные системой оплаты труда (суммы, выданные к праздникам, юбилеям и т. п.), в расчете среднего заработка не участвуют. Таким образом, премии, выданные к Новому году и Дню Защитника Отечества, в расчете среднего заработка не участвуют. Остальные выплаты, произведенные в пользу сотрудника, подлежат включению в расчет в полном размере.

Шаг 3: рассчитываем средний часовой заработок.

В соответствии с п. 13 Положения № 922 средний часовой заработок рассчитывается путем деления суммы зарплаты, фактически начисленной за отработанные часы в расчетном периоде, на количество часов, фактически отработанных в данный период. При этом средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику сотрудника в периоде, подлежащем оплате.

Сотруднику установлен суммированный учет рабочего времени при пятидневной рабочей неделе. С 07.04.2017 по 30.04.2017 он находился в командировке на курсах повышения квалификации.

Кратко сформулируем основные выводы:

1. Во всех случаях, предусмотренных ТК РФ, в том числе при направлении работника в командировку, применяется единый порядок расчета средней зарплаты. Такой порядок в настоящее время определен Положением № 922.

2. Средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

3. Для расчета среднего заработка необходимо определить средний дневной заработок, который исчисляется путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде, включая премии, на количество фактически отработанных в данный период дней. При этом расчетным периодом, за который учитывается зарплата, являются 12 календарных месяцев, предшествующих периоду, в течение которого за указанным лицом сохраняется средняя зарплата.

[1] Положение об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

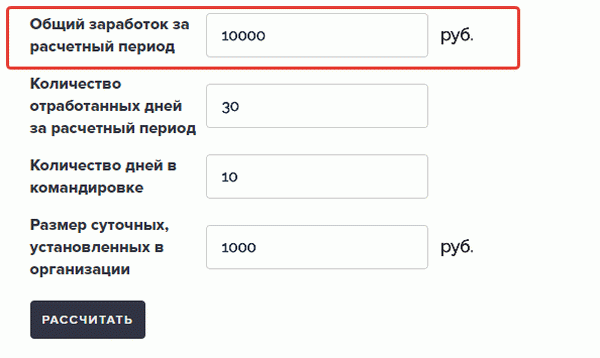

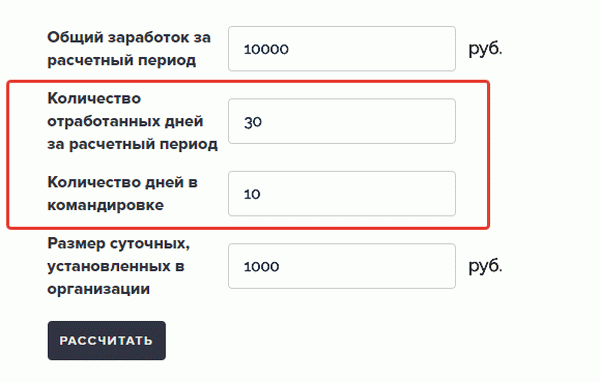

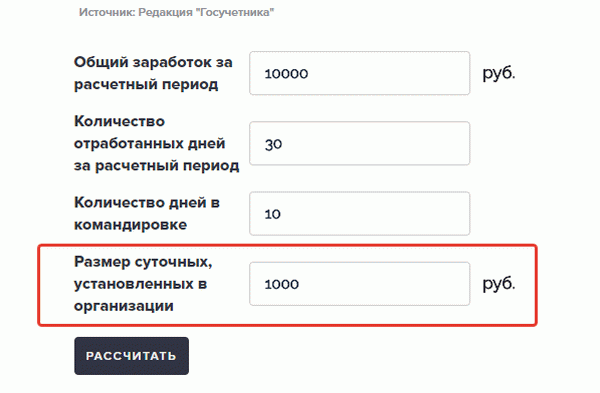

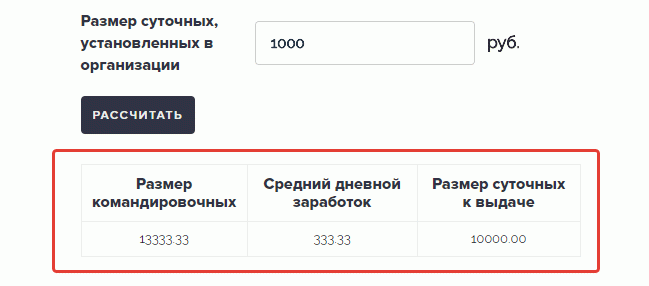

Как рассчитать командировочные: онлайн-калькулятор

| Размер командировочных | Средний дневной заработок | Размер суточных к выдаче |

|---|---|---|

Как рассчитать командировочные в 2024 году

Всем командированным работникам гарантируется возмещение расходов на основании гл. 24 Трудового кодекса Рф. Для коммерческих организаций и индивидуальных предпринимателей законодательство устанавливает только общие рекомендации, а для учреждений бюджетной сферы действуют строгие нормативы (Постановление Правительства № 916 от 12.10.2013 и № 749 от 13.10.2008).

Командировочные расходы включают:

- траты за проезд к месту командирования и обратно;

- затраты на проживание;

- дополнительные траты на проживание (суточные);

- средний заработок;

- иные траты, разрешенные работодателем.

Как работает калькулятор командировочных онлайн

Шаг 1. В первой графе калькулятора укажите суммарный заработок работника за расчетный период. Вы можете считать сумму больше, чем за месяц, в этом случае не забудьте просуммировать зарплату и прочие выплаты работнику.

Шаг 2. Укажите в днях, сколько дней отработал сотрудник за расчетный период и сколько был в командировке.

Шаг 3. Введите размер суточных, которые установлены в организации. Эта сумма должна быть установлена локальным актом.

Шаг 4. Нажмите на кнопку Рассчитать.

Шаг 5. Результат отобразится в таблице ниже. Кроме суммы командировочных калькулятор рассчитает средний дневной заработок и сумму суточных.

Как рассчитываются командировочные

Транспортные расходы сотрудника работодатель обязан оплатить в полном объеме при условии предоставления подтверждающих документов. Это могут быть билеты, чеки, квитанции на пользование любыми видами транспорта (речной, морской, воздушный, наземный), кроме такси для бюджетных учреждений. Билеты на пользование услугами такси в каестве командировочных расходов могут быть приняты только в случае, если другие виды транспорта недоступны. Вопрос актуален для мелких населенных пунктов.

Для федеральных бюджетников установлен перечень ограничений, он представлен в пункте 2 Постановления № 916.

С тратами на проживание (наем жилого помещения) аналогичная ситуация. Оплата производится за фактически произведенные и подтвержденные расходы. В целях экономии в учреждении может быть установлен предельный лимит стоимости проживания за 1 сутки. Как, например, установлено для федеральных госслужащих — не более 550 рублей. Законодательством допускается оплата превышающих затрат за счет экономии средств по данной статье расхода, но требуется распоряжение руководителя.

Для государственных служащих федерального уровня установлен лимит суточных — 100 рублей в день.

Определяйте средний заработок для расчета командировочных по правилам:

- Для подсчета средней заплаты учитывайте данные о начислениях за предшествующие 12 календарных месяцев. Если сотрудник еще не отработал один год, то производите расчеты за фактически отработанный период (ст. 139 ТК РФ).

- Исключите из общего количества дней периоды пребывания на больничном, в отпуске по беременности и родам или уходу за ребенком. Подробно о том, какие периоды исключать, сказано в п. 5 Постановления № 922.

- Из общего заработка исключите начисления по больничным листам и пособиям, отпускам по уходу за ребенком. Начисления за предыдущую командировку следует включить в расчет.

Полученную сумму общего заработка делим на фактически отработанные дни, получаем среднедневную заработную плату. Теперь умножаем полученный показатель на число дней пребывания в служебной поездке.

Расчет командировочных в 2024 году с примерами

Рассмотрим спорные ситуации в подсчетах затрат при направлении сотрудников в служебные поездки.

Пример 1. Оплата суточных.

Специалист отправился в командировку на своем автомобиле. Период поездки: 30 сентября – 5 октября 2024 г. Фактический день возвращения — 08.10.2018 (из-за поломки). Как оплатить суточные?

Оплату суточных следует производить за все дни поездки (праздничные, выходные, дни прибытия и отбытия, простой, задержка). Следовательно, оплачивайте все дни с 30 сентября по 8 октября.

Пример 2. Оплата среднего заработка.

Работник направлен в командировку на 14 календарных дней с 09.10.2018.

Расчет среднего заработка при командировке

Дни нахождения работника в командировке, включая дни в пути и вынужденной остановки, оплачиваются по среднему заработку (ст. 167 ТК РФ). Рабочие дни, подлежащие оплате, определяются по графику работы, установленному в командирующей организации (п. 9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749). В свою очередь выходные дни в соответствии с графиком не оплачиваются.

Рассмотрим порядок расчета средней зарплаты для командировки.

Оплата по среднему заработку в командировке

Расчет среднего заработка при командировке начинается с определения расчетного периода. По общему правилу он равен 12 месяцам, предшествующим месяцу направления работника в командировку. То есть, если, к примеру, командировка начинается в ноябре 2016 года, то расчетный период в этом случае – с 1 ноября 2015 года по 31 октября 2016 года (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Но если сотрудник отправляется в командировку в первый месяц работы у данного работодателя, то для него средний заработок считается за период с первого дня работы в этой организации до первого дня командировки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Далее нужно определить средний дневной заработок для расчета командировочных по формуле:

О выплатах, учитываемых при подсчете среднего заработка, читайте «Что входит в средний заработок».

Что касается отработанных работником дней, то это все те дни, когда он фактически выполнял свои трудовые обязанности. Таким образом, к отработанным дням не относятся периоды отпуска, временной нетрудоспособности, время простоя не по вине работника и др. (п. 5 Положения, утв. Постановление Правительства РФ от 24.12.2007 N 922).

Зная средний дневной заработок, можно переходить к начислению среднего заработка при командировке. Общая сумма за время командировки считается так (п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Доплата до среднего заработка при командировке

Бывает, что сумма среднего заработка для расчета по командировке оказывается меньше суммы оклада, установленного работнику. Некоторые организации в таких случаях выплачивают командированным сотрудникам доплату до среднего заработка. Если такая выплата входит в систему оплаты труда (прописана в трудовых договорах с работниками), включена в фонд оплаты труда и с нее начисляются взносы во внебюджетные фонды, то ее также надо учитывать при подсчете среднего заработка (Письмо Минтруда от 03.08.2016 N 14-1/ООГ-7105 ).

Расчет командировочных расходов

Труженик, пребывающий в служебной поездке, продолжает выполнять свои должностные обязательства перед работодателем. Это означает, что такие поездки оплачиваются так же, как и стандартный рабочий день на территории предприятия. Помимо этого, в обязанности руководства компании входит возмещение всех издержек, связанных с работой на новом месте. Также нужно учитывать, что действующее законодательство обязывает работодателя оплачивать служебные поездки на основе величины среднего заработка. В данной статье мы предлагаем рассмотреть вопрос о том, как начисляются командировочные.

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года

Оплата командировки: законодательная база

Выплаты, положенные труженикам, находящимся в командировке, состоят из нескольких элементов. Первый элемент именуется «целевой» выплатой. К этому понятию можно отнести все издержки, взаимосвязанные с отбытием в командировку. Руководство фирмы обязано покрыть все расходы на оформление различных актов, сам переезд и аренду жилья. Вторая часть является нецелевой выплатой, которая получила название «суточные». Данные финансовые ресурсы используются в качестве компенсации за работу вдали от дома. Третьей частью командировочных являются выплаты, согласно окладу или тарифной ставке, установленной для конкретного работника.

Сто шестьдесят седьмая статья Трудового Кодекса является регламентом, регулирующим все вопросы, касаемо составления расчетов величины выплат сотрудникам, пребывающим в служебной поездке. В этом документе можно найти подробную информацию о порядке расчета вознаграждений и денежных компенсаций. Согласно данному нормативу, работодатель обязан оплачивать командировку на основе среднего заработка труженика.

При составлении финансовых расчетов необходимо учитывать правила, содержащиеся в специализированных актах.

Семьсот сорок девятое Постановление Правительства от тринадцатого октября две тысячи восьмого года содержит в себе подробный перечень правил оплаты служебных поездок. Из этого акта можно узнать, как оплачивается трудовая деятельность в выходные дни, дни временной нетрудоспособности и другие нюансы, связанные с отправлением в служебную поездку.

Двадцать четвертого декабря две тысячи седьмого года, Правительство РФ подготовило Постановление под номером девятьсот двадцать два. В этом документе приводятся подробные правила составления вычислений объема среднего заработка тружеников. Важно отметить, что персонал, направленный в служебную командировку, должен получить гарантию сохранения своей должности. Как показывает практика, сама оплата служебной поездки осуществляется в день выдачи денежных средств остальным работникам. К этому дню бухгалтер компании должен провести все необходимые расчеты для того, чтобы компенсировать все затраты работника.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных

Средний заработок: суть понятия

Такое понятие, как средний заработок часто применяется в бухгалтерской сфере. Этот показатель используется при составлении расчетов величины компенсационных выплат, отпускных или выходного пособия. Здесь нужно отметить, что порядок составления вычислений может отличаться в зависимости от задачи, поставленной перед бухгалтером.

Первая методика составления расчетов является универсальной. Этот метод может использоваться как при расчете финансового вознаграждения за пребывание в служебной поездке, так и при иных расчетах. Второй метод используется только при вычислении общего размера отпускных выплат. Вышеперечисленные методы отличаются друг от друга тем, что в первом случае, при составлении вычислений учитываются рабочие дни. При составлении расчетов по второй методике — учитываются календарные дни.

При составлении расчетов, бухгалтеру предприятия необходимо определить условную сумму, которую необходимо выплатить работнику за один трудовой день. Данную сумму следует умножить на общую продолжительность служебной поездки. Оплата командировки по среднему заработку рассчитывается следующим образом:

- Определение продолжительности временного промежутка, которая будет учитываться при составлении вычислений.

- Определение расходов, которые будут покрыты за счет работодателя.

- Определение величины среднедневных выплат.

Особенности расчета

Для того чтобы лучше понимать порядок составления расчетов, необходимо рассмотреть практический пример. Давайте представим работника, который зарабатывает сорок тысяч рублей ежемесячно. В этом случае размер годового заработка работника составит четыреста восемьдесят тысяч рублей. Средняя продолжительность рабочего года равна ста девяноста одному дню. Длительность служебной поездки составляла четыре дня.

Для того чтобы определить среднедневной заработок, необходимо сумму годового заработка разделить на количество рабочих дней. Произведя простые арифметические действия, мы получим сумму, равную две тысячи пятисот тринадцати рублям. Эту сумму необходимо умножить на количество дней, проведенных в командировке. К данной выплате необходимо прибавить компенсацию, покрывающую все дополнительные издержки сотрудника. Важно отметить, что для того, чтобы получить такую компенсацию, работник должен предоставить своему руководству документы, подтверждающие величину затрат.

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера

Период для расчета

Составляя расчет среднего заработка для командировки необходимо учитывать ряд важных нюансов. Как мы уже говорили ранее, при вычислении размера среднего заработка необходимо учитывать общий размер финансовых средств, выплаченных труженику на протяжении двенадцати месяцев. В данном случае нужно учитывать только дни трудовой деятельности. Многие новички в сфере бухгалтерского дела часто допускают ошибку, составляя вычисления на основе календарного года.

В девятьсот двадцать втором Постановлении Правительства приводится отдельный ряд правил, которые применяются в отношении тех работников, что направляются в служебную поездку спустя несколько месяцев после трудоустройства. В этом случае, при расчете среднего заработка учитывается временной промежуток, начинающийся от даты трудоустройства и оканчивающийся днем фактического отбытия в командировку. При подсчетах учитываются все денежные средства, выплаченные согласно той системе оплаты труда, что используется предприятием.

Исключаемые дни

При составлении расчета величины среднего заработка необходимо учитывать исключаемые дни. К этой категории относятся все виды больничных и отпуска. Также, при определении общего количества проработанных дней исключаются все праздничные и выходные дни.

Помимо всего вышеперечисленного, лицу, составляющему вычисления, необходимо учитывать время, потраченное на прошлые служебные поездки и дни производственного простоя, где виновником выступает администрация компании. Всю необходимую информацию можно получить из локальных актов и журналов учета. Расчеты, которые не содержат в себе все вышеописанные периоды, именуются вычислениями с исключенными днями.

Образец расчета с исключенными днями

Давайте рассмотрим, как выглядит расчет командировочных расходов с учетом исключенных дней. В качестве исключенных дней рассматривается продолжительность стандартного отпуска. Работник отбыл в служебную поездку первого октября две тысячи восемнадцатого года. Срок командировки составил пять рабочих дней. Для того чтобы определить размер среднедневного заработка, потребуется получить информацию о размере дохода сотрудника за последний год начиная от первого октября две тысячи семнадцатого года.

Размер заработной платы работника составляет двадцать тысяч рублей. За девять месяцев работы, труженик получил заработную плату общим размером сто восемьдесят тысяч рублей. Первого августа работник ушел в ежегодный очередной отпуск. В этот месяц сотруднику было начислено двадцать тысяч пятьсот рублей. Размер дохода за оставшиеся два месяца составил сорок тысяч рублей. Общий доход сотрудника за двенадцать месяцев составил двести сорок тысяч пятьсот рублей.

При составлении расчетов с исключенными днями, время, потраченное на отпуск — не учитывается. Это означает, что из общего размера дохода необходимо вычесть размер отпускных. Полученный результат следует разделить на общую численность рабочих дней. В нашем примере труженик отработал двести двадцать пять дней. В данном примере, среднедневной заработок сотрудника составит девятьсот семьдесят семь рублей. Эту сумму необходимо помножить на общую продолжительность служебной командировки.

Оплата командировочных по среднему заработку

Давайте разберем, как рассчитать суточные при командировке по среднему заработку. Перед тем как приступить к расчетам, следует определиться с длительностью расчетного периода. Согласно установленным правилам, данный временной отрезок приравнивается к двенадцати месяцам, предшествующим дате отбытия в служебную поездку. Это означает, что при отбытии в командировку в августе две тысячи восемнадцатого года, необходимо получить информацию о заработке работника начиная с августа две тысячи семнадцатого года. Данное правило закреплено в девятьсот двадцать втором Постановлении Правительства.

В этом же документе приводится порядок расчетов для тех работников, чей трудовой стаж в конкретной организации составляет менее одного года. В этом случае, учитывается весь временной отрезок, потраченный на выполнение трудовых обязательств. При поиске размера среднедневного заработка применяется формула «Общий доход за расчетных период / количество проработанных дней». Понятие фактически отработанные дни основывается на количестве дней, что были затрачены на исполнение трудовых обязанностей. Это означает, что дни отпуска, больничные листы и производственные простои не учитываются при составлении расчетов.

Получив всю необходимую информацию, следует перейти к составлению расчетов среднего заработка во время служебной поездки. Для нахождения данного показателя применяется формула: «Продолжительность командировки * среднедневной заработок».

Доплата командировочных до среднего заработка

Изредка наблюдаются ситуации, в которых результат расчетов, составленных по вышеописанной формуле, значительно ниже размера заработной плате, что мог получить труженик, направленный в командировку. Действующее законодательство запрещает администрации компании ухудшать финансовые условия трудовой деятельности. Данные правила закреплены в восьмой и девятой статьях Трудового Кодекса.

В такой ситуации, работодатель обязан выдать компенсацию. Ее величина равняется разнице между заработной платой и средним заработком. Эти правила должны быть зафиксированы во внутреннем уставе. Это может быть как Положение об оплате трудовой деятельности, так и коллективный договор. При составлении расчетов, бухгалтеру компании необходимо провести сравнение заработной платы с величиной среднедневного заработка труженика.

Работодатель, отправляющий сотрудника на работу за пределы организации, обязан оплатить работнику связанные с этим расходы

Работодатель, отправляющий сотрудника на работу за пределы организации, обязан оплатить работнику связанные с этим расходы

Командировки в выходные дни

Как правило, продолжительность большинства служебных поездок составляет несколько дней. В этом случае, один или несколько дней командировки могут приходиться на выходные или праздничные дни. Согласно установленным правилам, работодатель должен оплачивать только проработанные дни. Это означает, что те дни, когда труженик не выполнял свои трудовые обязательства, не подлежат оплате.

Единственным исключением являются те выходные дни, когда работник выполнял свою работу или находился в пути. В данном случае применяются правила, изложенные в сто пятьдесят третьей статье Трудового кодекса. Работнику должен быть предоставлен следующий выбор:

- Предоставление компенсации в стандартном размере вместе с правом на дополнительный выходной.

- Предоставление компенсации в двойном размере.

В письме Министерства финансов от двадцать пятого декабря две тысячи тринадцатого года говорится о том, что при вычислениях двойного размера компенсации необходимо учитывать систему оплаты, использующуюся предприятием.

Выводы (+ видео)

В данной статье мы рассмотрели вопрос о том, как рассчитать командировочные выплаты, а также некоторые тонкости вычислений. В заключение необходимо упомянуть, что «командировочные» включают в себя несколько различных выплат. При составлении расчетов компенсации необходимо учитывать множество различных правил. Также следует помнить о существовании важных факторов, которые могут повлиять на порядок составления расчетов.