Продажа жилого дома в рассрочку

Содержание

- Мало кто знает, что, покупая квартиру на вторичном рынке, можно оформить ипотеку между физическими лицами. По факту это рассрочка, условия которой детально прописываются в договоре купли-продажи. Эксперты «Метриум Групп» разобрались, как эта схема работает и какие риски предполагает.

- Что такое ипотека между частными лицами?

- Зачем нужна ипотека между физическими лицами?

- Как оформляются сделки с рассрочкой между физическими лицами?

- Как правильно составить договор для такой ипотечной сделки?

- Пример оформления ипотечного договора между частными лицами:

- Какие есть риски при рассрочке между частными лицами?

- Образец договор купли продажи дома в рассрочку

- Договор купли-продажи жилого дома в рассрочку: скачать бланк-образец договора купли-продажи дома с рассрочкой платежа

- Договор купли продажи дома в рассрочку образец

- Договор купли-продажи квартиры с рассрочкой платежа: образец

- Договор купли-продажи жилого дома и земельного участка с рассрочкой платежа

- Особенности договора купли-продажи земельного участка в рассрочку

- Как грамотно заключить договор купли-продажи квартиры с рассрочкой платежа — рекомендации, образец документа

- Образец договора купли-продажи с рассрочкой платежа

- Договор продажи в рассрочку образец

- Правила оформления договора купли-продажи недвижимости с рассрочкой платежа

- Договор купли продажи дома в рассрочку образец

- Дом в рассрочку на 5 лет от застройщика

- Где купить дом в рассрочку без участия банков, без первоначального взноса на 5 лет?

- Купля-продажа квартиры в рассрочку: как правильно и безопасно совершить сделку

- Когда нужна рассрочка?

- Плюсы и минусы продажи недвижимости в рассрочку

- Способы рассрочки

- Оформление договора

- Вторичка

- Новостройка

- Особенности расчета

- Нюансы непогашения долга

- Возможные риски и способы их минимизации

Мало кто знает, что, покупая квартиру на вторичном рынке, можно оформить ипотеку между физическими лицами. По факту это рассрочка, условия которой детально прописываются в договоре купли-продажи. Эксперты «Метриум Групп» разобрались, как эта схема работает и какие риски предполагает.

Многие считают, что в ипотечных сделках обязательно должен участвовать банк. Но на самом деле продать или купить квартиру в ипотеку можно и без финансовой организации, при участии лишь двух сторон – продавца и покупателя. Формально это будет рассрочка с залогом, условия которой прописываются в договоре купли-продажи. Подобные сделки являются редкостью в силу недостаточной осведомленности граждан о такой возможности. Однако специалисты «Метриум Групп» уверены, что в условиях низкого спроса на вторичном рынке ипотека между физическими лицами могла бы стать более популярным инструментом.

Что такое ипотека между частными лицами?

Об ипотечном кредитовании имеют представление почти все. Однако далеко не каждый знает, что «ипотека» и «ипотечное кредитование» – это не одно и то же. Термин «ипотека» определяется как форма залога, при котором закладываемое недвижимое имущество передается во владение и пользование должника. А ипотечный кредит – это только одна из составляющих общего понятия ипотека, когда в процедуре купли-продажи недвижимости участвует третья сторона – банк, финансирующий сделку.

Если же кредитную организацию исключить, то останутся только два лица – собственник недвижимости и желающий ее приобрести. Мы привыкли к тому, что при покупке квартиры без банковского кредита покупатель выплачивает продавцу сразу всю стоимость жилья. Но можно пойти и другим путем: договориться о поэтапной оплате и прописать эти условия в договоре купли-продажи. В соответствии с российским законодательством, такая сделка также будет называться ипотекой, несмотря на то что банк в ней участвовать не будет.

Зачем нужна ипотека между физическими лицами?

Сегодня на вторичном рынке недвижимости сложилась непростая ситуация. Спрос находится на низком уровне, цены не растут, на неликвидные варианты – снижаются, сроки экспозиции увеличиваются. При этом ипотека на «вторичке» практически недоступна: ставки высоки, а получить кредит не так просто. Это приводит к тому, что и продавцы, и потенциальные покупатели оказываются в невыгодной позиции: первые не могут продать свои объекты, а вторые не имеют возможности их приобрести.

Особенно страдают альтернативные сделки, когда люди хотят улучшить жилищные условия, продав имеющееся у них жилье, находят подходящий вариант, но старая квартира никак не продается. Заплатить за новую они не могут и «альтернатива» срывается.

Ипотека между «частниками» позволяет решить эту проблему. В том случае, если у продавца нет острой необходимости в получении сразу всей суммы и он готов подождать какое-то время, но при этом хочет продать недвижимость сейчас, опасаясь снижения цены, он может предоставить покупателю рассрочку. В свою очередь, желающего приобрести жилье такая возможность заинтересует тогда, когда он ожидает получения крупной суммы денег (например, от продажи старой квартиры, годовой бонус, возврат долга и т. д.), но хочет купить именно эту квартиру, не дожидаясь, пока ее приобретет кто-то другой.

Как оформляются сделки с рассрочкой между физическими лицами?

Отличий от обычной сделки купли-продажи недвижимости почти нет. Стороны так же обращаются в Росреестр с заявлением о переходе права собственности на квартиру и договором, а ведомство, в свою очередь, регистрирует эту сделку в установленные законом сроки. Разница заключается в следующем:

- в договор купли-продажи вносятся дополнительные условия;

- при подаче документов на регистрацию обе стороны заявляют о том, что на квартиру будет наложено обременение. Это фиксируется в заявлении на регистрацию перехода права собственности;

- в выписке из Единого государственного реестра прав на недвижимое имущество (ЕГРП), заменившей с июля 2016 года свидетельство о собственности, ставится отметка об обременении. То есть продать, завещать или подарить квартиру до полного погашения задолженности перед продавцом новый собственник не сможет.

Как правильно составить договор для такой ипотечной сделки?

Все различия с обычным договором купли-продажи (ДКП) недвижимости сосредоточены в одном месте – разделе, описывающим стоимость продаваемого объекта и порядок оплаты. Для того, чтобы сделка была зарегистрирована как ипотечная, необходимо во всех подробностях расписать условия, на которых продавец предоставляет покупателю рассрочку:

- общая стоимость квартиры;

- размер первоначального взноса в денежном эквиваленте и в процентах от общей стоимости;

- размер платежей в денежном эквиваленте и в процентах от общей стоимости;

- количество платежей;

- дату и порядок внесения платежей;

- срок полного погашения задолженности;

- штрафные санкции за просроченные платежи;

- порядок расторжения договора в случае непоступления платежей;

- указание на то, что в соответствии со статьями 488 и 489 Гражданского кодекса РФ, квартира признается находящейся в залоге до полного выполнения финансовых обязательств со стороны покупателя.

Пример оформления ипотечного договора между частными лицами:

Оплата Квартиры Покупателем производится в следующем порядке:

В случае непоступления ежемесячного платежа (или поступления неполной суммы ежемесячного платежа) на указанный расчетный счет в течение 5 (пяти) календарных дней с даты, указанной в настоящем Договоре, с Покупателя взыскивается штраф в размере 0,03% (три сотых процента) от стоимости Квартиры за каждый день просрочки.

В случае непоступления ежемесячного платежа (или поступления неполной суммы ежемесячного платежа) на указанный расчетный счет в течение 30 (тридцати) календарных дней с даты, указанной в настоящем Договоре, Продавец имеет право обратиться в суд для признания настоящего Договора утратившим силу. В случае признания настоящего Договора утратившим силу по причине задержки очередного ежемесячного платежа, Квартира передается в собственность Продавцу, а Покупателю возвращаются уплаченные денежные средства за вычетом штрафа в размере 0,03% (три сотых процента) от стоимости Квартиры за каждый календарный день, прошедший с даты заключения настоящего Договора и до даты признания настоящего Договора утратившим силу.

В связи с вышеизложенным, согласно ст. 488 и ст. 489 ГК РФ, до полной оплаты согласованной Сторонами настоящего Договора цены Квартиры Квартира признается находящейся в залоге у Продавца для обеспечения Покупателем своего обязательства по оплате согласованной выше цены Квартиры.

До полной оплаты согласованной Сторонами настоящего Договора цены Квартиры Покупатель не имеет права совершать любые сделки с Квартирой, за исключением передачи Квартиры в пользование третьим лицам по договору аренды. Залог с Квартиры снимается дополнительным соглашением к настоящему Договору, подписанным Сторонами в присутствии нотариуса. После подписания данного дополнительного соглашения, оно становится неотъемлемой частью настоящего Договора. Для снятия обременения с Квартиры Стороны обращаются в территориальное управление Федеральной службы государственной регистрации, кадастра и картографии.

Какие есть риски при рассрочке между частными лицами?

Сделки с рассрочкой подвержены тем же рискам, что и любые другие операции купли-продажи недвижимости на вторичном рынке. Это могут быть и «подводные камни» юридического характера, и технические нюансы, связанные с неузаконенной перепланировкой квартиры. Однако в случае ипотеки между частными лицами присутствуют дополнительные факторы, которые нужно учитывать. Большая их часть регламентируется законодательством, поэтому обе стороны являются юридически защищенными от форс-мажорных обстоятельств. Тем не менее, главный риск заключается в том, что при такой ипотеке, в отличие от банковской, покупатель не страхуется в пользу продавца от утраты трудоспособности, потери здоровья и т.д. Поэтому сроки погашения задолженности имеет смысл устанавливать небольшие – год-два, максимум – три.

Риски для продавца

Риски для продавца очевидны: покупатель, который перестает платить. Однако это ни коим образом не означает потерю и квартиры, и денег. Так как в свидетельстве о

собственности, выданном покупателю, имеется отметка о том, что на квартиру наложено обременение, он не может производить с ней никаких действий до тех пор, пока в присутствии продавца это обременение не будет снято. Это исключает перепродажу объекта недвижимости. То есть в случае просрочки платежа продавец может обратиться в суд для расторжения договора.

Когда речь идет о банковской ипотеке, то вариантов развития событий может быть три:

- суд принудит покупателя погасить всю сумму задолженности досрочно;

- суд постановит продать квартиру с целью погашения задолженности;

- суд решит восстановить статус-кво: вернуть квартиру продавцу, а выплаченные ранее средства – покупателю.

Когда речь идет об ипотеке между «физиками», наиболее вероятен третий пункт. Конечно, возврат денег покупателю – это неприятная процедура, однако шанс остаться ни с чем отсутствует.

Риски для покупателя

Гипотетически возможна ситуация, когда после получения всей суммы продавец квартиры откажется обращаться в Росреестр с заявлением о снятии обременения, либо будет затягивать с этим. Для таких случаев покупателю нужно иметь документальное подтверждение того, что свои обязательства он исполнил в полном объеме. Конечно, это могут быть и рукописные расписки о передаче денежных средств. Но самым надежным вариантом станет участие нотариуса в этом процессе, с заверением подписей обеих сторон. Причем привлекать его необходимо при каждой передаче денег. Нотариально оформленные расписки станут не только неоспоримым доказательством в суде самого факта оплаты полной стоимости квартиры, но подтвердят то, что задолженность погашалась точно в срок. Также надо учесть и то, что процедуру передачи сумм в присутствии нотариуса необходимо прописать в договоре купли-продаже в разделе, описывающем порядок оплаты.

«Конечно, ипотека между физическими лицами сопряжена с определенными рисками, на которые далеко не каждый готов пойти, – комментирует управляющий партнер компании «Метриум Групп» Мария Литинецкая. – Однако существует ряд жизненных ситуаций, когда такая форма сделки могла бы быть удобна обеим сторонам. Естественно, что ипотека между «физиками» не станет массовым явлением. Но информация о такой возможности вне всякого сомнения поможет многим. Главное – принять взвешенное решение с учетом всех обстоятельств. И желательно пригласить профессионального риелтора, который поможет и провести сделку, и проверить стороны на предмет платежеспособности и криминального прошлого».

Образец договор купли продажи дома в рассрочку

Договор купли-продажи жилого дома в рассрочку: скачать бланк-образец договора купли-продажи дома с рассрочкой платежа

Заключая договор купли-продажи дома с рассрочкой платежа, в данном разделе необходимо указать не только его параметры, но и наиболее полно отразить характеристики земельного участка. Убедитесь в отсутствии права собственности на здание, землю третьих лиц, не нахождении их под залогом, арестом и отметьте это в документе. Проверить данные, вносимые продавцом в договор купли-продажи жилого дома в рассрочку, покупатель может в Росреестре. В таких сделках лучше потратить время на проверку, чем впоследствии пострадать в случае признания сделки недействительной в суде.

Договор купли продажи дома в рассрочку образец

Сделки с недвижимостью предполагают особый порядок их оформления с обязательным составлением договора купли-продажи. Согласно статье 549 Гражданского Кодекса РФ данный документ представляет собой договорённость о передаче одним лицом (продавцом) какого-либо объекта в собственность другого лица (покупателю) за определённую плату.

Договор купли-продажи квартиры с рассрочкой платежа: образец

10. Согласно ст. 552 ГК РФ и п.1 ст. 35 ГК РФ Покупатель приобретает право пользования земельным участком, занятым жилым домом, являющимся предметом настоящего договора, и необходимым для его использования, на тех же условиях, что и Продавец. Продавец обязуется предоставить все документы и совершить действия, необходимые для оформления права Покупателя на земельный участок.

Договор купли-продажи жилого дома и земельного участка с рассрочкой платежа

Особенности договора купли-продажи земельного участка в рассрочку

Таким образом, договор одновременно включает в себя положения, характерные для договоров займа и купли-продажи. В частности, при оформлении таких соглашений часто предусматривается внесение предварительного платежа, вносящегося в момент подписания соглашения.

Как грамотно заключить договор купли-продажи квартиры с рассрочкой платежа — рекомендации, образец документа

От ипотеки рассрочка отличается по целому ряду пунктов. Далеко не каждая рассрочка выдается под процент, а ипотека всегда подразумевает наличие кредитной ставки. В отличие от банка, продавец квартиры в рассрочку может не требовать оформлять договор страхования, а также жизни покупателя.

Образец договора купли-продажи с рассрочкой платежа

Сделка по купле-продаже какого-либо имущества в кредит (т. е. с отсрочкой платежа), как и всякая иная, обладает рядом индивидуальных особенностей, которые подчиняются нормам Гражданского кодекса о продаже товара в кредит. К таковым в том числе относятся следующие характеристики:

Договор продажи в рассрочку образец

Правила оформления договора купли-продажи недвижимости с рассрочкой платежа

Заключая финансовые сделки, законодательство РФ обязывает граждан подписывать юридическое соглашение, которое гарантирует защиту прав и обязанностей сторон. Одним из таких документов, которые наиболее часто встречаются в юридической практике, является договор купли — продажи с отсрочкой платежа. Соглашение требуется для приобретения квартиры, дома, земельного участка, транспортного средства и другого вида имущества или услуг. Сторонами по договору могут выступать как физические, так и юридические лица. По условиям соглашения, покупатель приобретает товар, а оплачивает его стоимость в рассрочку.

Договор купли продажи дома в рассрочку образец

Предварительные договоры встречаются намного реже, недели основные. Всегда было так — продавец хочет максимально выгодно продать свой автомобиль, а покупатель хочет максимально выгодно купить автомобиль и на этом у обоих заканчиваются интересы, кроме одного. Обоих интересует, как правильно составить договор купли-продажи автомобиля или где оформить договор купли-продажи автомобиля правильно?

Дом в рассрочку на 5 лет от застройщика

Вопрос покупки своих квадратных метров остается актуальным для многих семей. Когда нет собственных сбережений, нет в собственности недвижимости, валюты и прочих «активов», и при этом вопрос с жильем не решен, хочется найти альтернативный вариант.

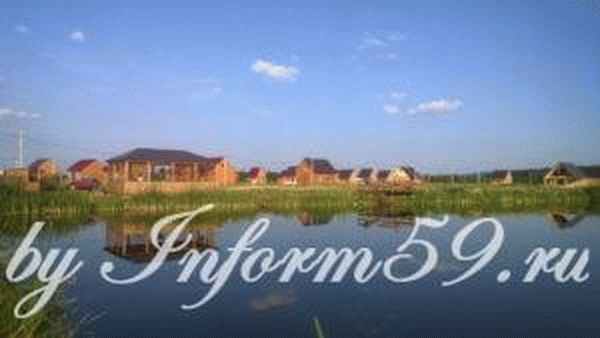

Где купить дом в рассрочку без участия банков, без первоначального взноса на 5 лет?

Представители нашей редакции просмотрели и обзвонили тысячи объявлений в Перми о продаже квартир, новостроек, коттеджей, домов. Популярные доски объявлений (Avito, 59.ru, Domofond и прочие) кишат такими предложениями, однако мы поставили следующую задачу по критериям:

- Ищем квартиру, дом или коттедж;

- Жилье должно быть новостройкой или возрастом до 5 лет;

- Отдаленность от центра Перми — до 60 км по хорошей дороге, с круглогодичном подъездом;

- Все коммуникации, в том числе электричество, вода горячая и холодная, отопление, канализация;

- Должна быть рассрочка до 5 лет: без участия банков, без справок о доходах, без проверки кредитной истории;

- Желательно без первоначального взноса, возможен первоначальный взнос до 400 тысяч рублей;

Итак, по заданным нами критериям мы нашли несколько актуальных предложений. Выбрали из них 2 самых подходящих варианта. 1 вариант — дом в рассрочку без первоначального взноса на 5 лет; 2 вариант — благоустроенная большая квартира в новостройке с видом на пруд в рассрочку на 5 лет с первоначальным взносом.

Дом в рассрочку без первоначального взноса на 5 лет

Строительство и продажу домов ведет компания Мой Дом, они же являются жилищным накопительным кооперативом (ЖНК), благодаря которому предоставляется рассрочка.

Расположение: Пермский край, Пермский район, дер. Чуваки, поселок «Золотой» и поселок «Медвежий».

Отдаленность от Перми (ул. Ленина): 25 км по хорошей дороге.

Материал домов: деревянные дома, брус

Площадь домов: от 45 кв.м — до 140 кв.м

Отделка: Стены — вагонка; потолки — вагонка, натяжные потолки; полы — линолеум; окна — пластиковые.

Вместе с домами продаются земельные участки от 6 до 20 соток.

Условия продажи домов в рассрочку на 5 лет:

Рассрочка: от 1 — до 5 лет.

Процент: 15% в год;

Дома с земельными участками продаются как с первоначальным взносом, так и без первоначального взноса:

- С первоначальным взносом от 15% стоимости дома;

- Без первоначального взноса: покупатель заключает договор аренды с правом выкупа. При этом за год вы должны накопить первоначальный взнос 15%.

Далее рассчитаем ежемесячные платежи на 5 лет под 15% годовых после внесения первоначального взноса и окончания договора аренды с правом выкупа.

На 5 лет получится платеж по 32354,30 рублей в месяц.

Плюсы покупки дома в рассрочку в п. Золотой:

- РАССРОЧКА, без первоначального взноса, без проверок трудоустройства и кредитной истории.

- Дома с отделкой «заезжай и живи».

- Удаленность от Перми по отличной трассе в сторону Б. Савино 25 км (засекали — 20 минут до Ш. Космонавтов).

- На территории коттеджного поселка есть место общего пользования, где расположена беседка, пруд.

- Большинство домиков уже заселены (примерно 15 домов).

- Есть возможность снять желаемый дом в аренду (чтобы перед покупкой проверить все преимущества на деле).

Минусы покупки дома в рассрочку:

- Земли, на которых расположены построенные дома, имеют сельскохозяйственное назначение. Это обуславливает тот факт, что на таких землях сложно получить разрешение на строительство и вообще, построить легально дом. Перевести назначение земель хотя бы в ЛПХ тоже достаточно сложно.

- Площадь домов 45 кв.м — это площадь однокомнатной квартиры, причем по цене такой же однокомнатной квартиры в спальном районе Перми.

- От трассы до самого поселка — около 10 км, отдаленность от магазинов, аптек, детских садов и школ — еще больше. То есть без наличия автомобиля покупать такой дом не стоит.

В следующей статье читайте как купить квартиру в рассрочку без участия банка без процентов и подтверждений трудоустройства.

Сейчас читают по схожей теме:

Купля-продажа квартиры в рассрочку:

как правильно и безопасно совершить сделку

Не всегда у покупателя есть полная сумма, необходимая для покупки квартиры. В этом случае он может приобрести недвижимость в рассрочку. Такой вариант стал хорошей альтернативой ипотеке, но он подразумевает много нюансов и особенностей, которые нужно учесть, чтобы минимизировать риски как для продавца, так и для покупателя.

Когда нужна рассрочка?

Рассрочка платежа при покупке квартиры выгодна для покупателя: она позволяет купить жилье дешевле, чем при оформлении ипотечного кредита. Если покупатель может внести первоначальную сумму и уверен, что в ближайшее время у него будут деньги для оплаты остатка, то этот вариант наиболее оптимален. Например, если необходимо улучшить жилищные условия, сначала следует купить новую жилплощадь в рассрочку, а потом продать старое жилье и доплатить остаток.

- жилплощадь сложно продать, и поиск покупателя затянулся;

- продавцу срочно нужны деньги;

- продавец – это молодая компания-застройщик, являющаяся новичком на рынке недвижимости.

- квартиры в новостройке (в том числе на этапе закладки фундамента);

- жилье со значительными недостатками (требуется ремонт, жилплощадь в залоге и др.).

Плюсы и минусы продажи недвижимости в рассрочку

- более быстрый поиск покупателя;

- быстрота заключения договора;

- отсутствие необходимости в привлечении банка и в долгом ожидании одобрения на выдачу ипотечного кредита;

- минимальные проценты;

- отсутствие лишних затрат на страхование здоровья и жизни, которое требуется для оформления ипотеки.

- этот вариант не подходит для продавцов, желающих получить всю стоимость сразу;

- существует риск, что покупатель не выплатит всю сумму, и тогда продавцу потребуется обращаться в суд;

- при неправильном оформлении договора есть риск столкнуться с мошенниками и потерять квартиру и деньги.

Способы рассрочки

- Рассрочка с первоначальной оплатой около 50% от стоимости и на срок от 3 до 6 месяцев. При таком способе не насчитываются проценты из-за небольшой продолжительности периода, в течение которого выплаты полностью завершатся.

- Рассрочка на продолжительный срок от 1 года до 2 лет с внесением первоначального платежа. В этом случае на оставшуюся сумму начисляются проценты (не более 1–3%).

- Оплата равными частями в течение нескольких месяцев без внесения большой суммы в самом начале. Этот способ применяется нечасто, обычно при покупке жилья в новостройке у компании-застройщика.

Оформление договора

Процедура купли-продажи недвижимого имущества состоит из нескольких этапов:

- стороны договариваются о продаже квартиры;

- осуществляется согласование графика выплат;

- выполняется проверка документов;

- на завершающем этапе подписывается договор, акт приема-передачи.

Перед тем как продать квартиру в рассрочку, следует узнать об особенностях оформления договора для такой сделки.

Вторичка

Если объектом сделки является квартира на вторичном рынке, то должен заключаться договор купли-продажи, который отличается от обычного наличием дополнительных пунктов о рассрочке платежа. Сделка осуществляется согласно положений статей 549–558 Гражданского Кодекса РФ. Стороны должны договориться о моменте внесения первоначальной оплаты – до или после госрегистрации собственности.

- паспортные данные обеих сторон: фамилию, имя, отчество, место и дату выдачи, прописку;

- точные сведения об объекте продажи: адрес, этаж, площадь;

- обязанности и права каждой из сторон договора;

- срок и порядок передачи жилплощади новому владельцу;

- стоимость недвижимости (в двух вариантах: цифрами и прописью);

- информацию о рассрочке: сумму первоначальной оплаты и момент ее внесения, размер частей и сроки оплаты.

По желанию договор можно заверить нотариально. С 1 марта 2013 г. не нужна госрегистрация договора купли-продажи. Переход права собственности необходимо зарегистрировать в Росреестре.

Перед приобретением жилья покупателю нужно проверить квартиру на отсутствие каких-либо обременений. Для этого продавец должен обратиться в Росреестр, получить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним» (ЕГРП) и предоставить этот документ покупателю. Дополнительно следует выяснить:

- прописан ли кто-то в приобретаемой квартире;

- нет ли долгов по оплате коммунальных услуг;

- имеется ли согласие супруга на продажу (если имущество приобретено в браке).

При заключении договора купли-продажи недвижимости с рассрочкой платежа покупатель должен иметь при себе паспорт, а продавцу следует собрать пакет документации

- паспорт;

- свидетельство о праве собственности;

- правоустанавливающая документация (договор купли-продажи либо дарения, свидетельство о вступлении в право наследования, решение суда и т.д.);

- кадастровый и технический паспорт;

- документ из БТИ, подтверждающий, что в квартире не производилась неузаконенная перепланировка;

- выписка из ЕГРП, содержащая сведения об отсутствии обременений на момент продажи;

- выписка из домовой книги;

- нотариально заверенное, письменное согласие супруга на продажу;

- согласие иных собственников или органов опеки, если в числе владельцев есть несовершеннолетние.

Новостройка

Когда объектом сделки выступает квартира в новостройке, заключается договор долевого участия согласно Федеральному закону №214-ФЗ. Этот договор включает в себя следующие данные:

- сведения о застройщике;

- паспортные данные покупателя;

- полные сведение об объекте строительства;

- обязанности сторон;

- срок сдачи дома в эксплуатацию;

- этапы постройки;

- условия передачи недвижимости;

- гарантийный срок;

- полная стоимость и условия рассрочки.

Подробные данные, касающиеся рассрочки, и график платежей выносятся в приложение. ДДУ необходимо зарегистрировать в Росреестре.

- учредительные документы;

- свидетельство о госрегистрации;

- бухгалтерскую отчетность;

- аудиторское заключение;

- проектную документацию;

- свидетельство о праве на землю;

- разрешение на строительство.

Предварительно вносится сумма, составляющая около 40% от стоимости недвижимости. Дальнейшие выплаты рекомендуется привязать не к фиксированным срокам, а к моментам завершения отдельных этапов строительства. В этом случае не придется платить, если строительство будет временно заморожено.

Особенности расчета

- государственные субсидии;

- материнский капитал;

- наличные денежные средства (передача денег должна осуществляться в присутствии нотариуса или

- свидетелей);

- оплата через аккредитив – списание денег со счета покупателя в пользу продавца.

Предварительно вносится сумма, составляющая около 40% от стоимости недвижимости. Дальнейшие выплаты рекомендуется привязать не к фиксированным срокам, а к моментам завершения отдельных этапов строительства. В этом случае не придется платить, если строительство будет временно заморожено.

Один из удобных и безопасных способов расчета – аренда банковской ячейки при заключении сделки купли-продажи. Так передается первоначальная сумма, которая может составлять 30–50% (а в отдельных случаях и до 70%) от всей стоимости квартиры. Покупатель закладывает деньги в ячейку, а после заключения сделки доступ к ней получает продавец, предъявивший зарегистрированный договор. Если сделка продажи недвижимости в рассрочку сорвалась, то деньги будут возвращены покупателю.

После удачно заключенной сделки остаток выплачивается частями согласно графику выплат, указанному при составлении договора.

Нюансы непогашения долга

Основная сложность – заставить покупателя платить. При ухудшении финансового положения покупателя может быть допущена просрочка оплаты, в результате чего потребуется внести:

- сумму очередного платежа;

- проценты, которые начислены на сумму задолженности;

- штраф;

- неустойку;

Споры по этим вопросам решаются в суде.

Возможные риски и способы их минимизации

При заключении договора купли-продажи квартиры в рассрочку риски есть и у продавца, и у покупателя.

Основной риск продавца заключается в том, что покупатель может не выплатить всю стоимость недвижимости, то есть прекратить вносить ежемесячные платежи. В этом случае потребуется обращение в суд. Если на момент судебного разбирательства покупатель заплатил менее 50% от стоимости недвижимости, то продавец может потребовать квартиру обратно, вернув уплаченную сумму. Если внесено уже больше половины, то суд обяжет покупателя заплатить по договору и выплатить неустойку.

Если в договоре не учтен нюанс с переходом прав собственности, то новый владелец жилплощади может продать ее до окончания срока выплат. Чтобы этого не произошло, необходимо указывать в договоре, что квартира находится в залоге до момента выплаты всей стоимости, а право собственности перейдет к новому хозяину только после полного расчета. В таком случае недвижимость будет с обременением, и покупатель не сможет перепродать ее до погашения задолженности.

Риски для покупателя могут быть связаны с «темным» прошлым недвижимости. Для того чтобы избежать их, нужно проверить юридическую чистоту квартиры. Здесь нет никаких отличий от обычного способа приобретения жилья с единовременной оплатой всей стоимости.

Информация, приведенная здесь, поможет вам правильно оформить договор и учесть все нюансы купли-продажи. Зная, как купить и как продать квартиру в рассрочку без риска, вы сможете безопасно совершить выгодную сделку. Такой способ продажи не считается редкостью на рынке недвижимости, поэтому если вам потребуется квалифицированная помощь, то вы всегда сможете найти риэлтора, имеющего большой опыт продажи квартир в рассрочку.

Статья написана по материалам сайтов: firstjurist.ru, inform59.ru, gsn-moscow.ru.

»