Прибавить ндфл к сумме

Содержание

- Как пользоваться калькулятором

- О калькуляторе НДФЛ

- Варианты ставок НДФЛ

- Правила расчета

- Вычеты

- Онлайн калькулятор НДФЛ

- Калькулятор НДФЛ

- Как посчитать НДФЛ

- Онлайн-калькулятор НДФЛ 2024

- Как работает калькулятор

- Как посчитать НДФЛ 13% от суммы: формула

- Что необходимо знать бухгалтеру?

- Расчет НДФЛ от зарплаты

- Пример подсчета НДФЛ

- Расчет НДФЛ от суммы на руки

- Пример расчета

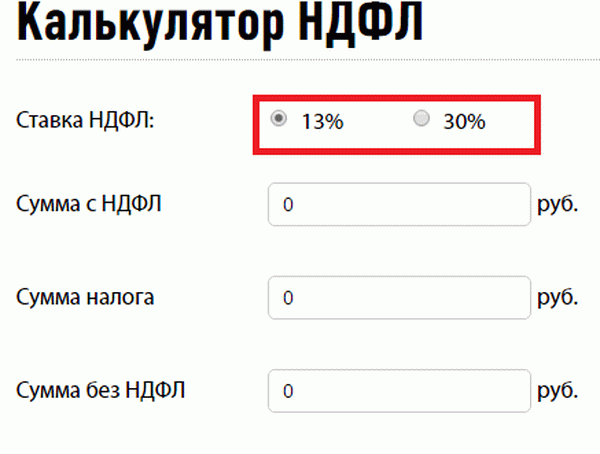

Как пользоваться калькулятором

- Введите сумму и выберите ставку – 13%, 30%, 35% или 9%. Сумму можно ввести с копейками, например: 10521.75 руб.

- Нажмите «ВЫДЕЛИТЬ НДФЛ -» для того чтобы вычесть НДФЛ из суммы. Нажмите «НАЧИСЛИТЬ НДФЛ +» для того чтобы прибавить НДФЛ к сумме.

- Полученный итоговый расчет с прописью можно скопировать в буфер для вставки его в другое удобное вам место.

О калькуляторе НДФЛ

С помощью этого калькулятора вы легко можете:

- выделить НДФЛ из суммы

- начислить НДФЛ к сумме

Калькулятор НДФЛ относится к той разновидности полезных приспособлений, которая может пригодиться каждому россиянину, являющемуся плательщиком подоходного налога, независимо от того, трудоустроен он или нет. Дело в том, что НДФЛ взыскивается со всех видов доходов, независимо от источника их происхождения.

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- pаработной платы;

- gремиальных и отпускных выплат;

- gолучаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Правила расчета

Независимо от ставки, по которой будет производиться налогообложение, правила расчета НДФЛ будут неизменными и могут быть выражены в следующей формуле – (доход – вычет) × на процентную ставку. В тех случаях, когда вид дохода не допускает применение налоговых вычетов, для вычисления НДФЛ сумму дохода надо будет умножить на налоговую ставку.

Вычеты

Стандартными вычетами по НДФЛ с 13-процентной ставкой налогообложения будут:

- 500 рублей;

- 3000 рублей:

- вычет на иждивенцев.

Список граждан, имеющих право на 3000-рублевый вычет, является рестрикционным, то есть ограниченным. К категориям лиц, обладающих правом на получение подобного вычета, относятся:

- лица, либо пострадавшие в результате Чернобыльской аварии, либо принимавшие участие в событиях на Чернобыльской АЭС;

- лица, так или иначе бывшие задействованными в событиях на объектах «Укрытие» и «Маяк»;

- лица, принимавшие участие в ядерных испытаниях либо участвовавшие в устранении возникших при испытаниях нештатных ситуациях.

Полный список приведен в ст. 218 НК РФ.

Список категорий лиц, обладающих правом на получение пятисотрублевого вычета, дан в пп.1,2 ст. 218 НК РФ. В частности, к ним относятся:

- герои РФ и СССР;

- орденоносцы РФ и СССР;

- ветераны ВОВ;

- жители блокадного Ленинграда и другие категории.

Вычеты на детей полагаются гражданам, имеющим на иждивении несовершеннолетних детей либо детей инвалидов, по следующей шкале:

- по 1400 рублей на каждого ребенка при наличии в семье до двух детей;

- по 3000 на каждого ребенка при наличии в семье трех и более детей;

- по 6000 рублей опекунам за каждого опекаемого ребенка;

- по 12000 на каждого несовершеннолетнего ребенка-инвалида либо на инвалида до 24 лет при условии его очной учебы.

Онлайн калькулятор НДФЛ

- 9% — на дивиденды, полученные до 2015 года, на проценты по облигациям или доходы учредителей доверительного управления ипотечным покрытием и т. д.,

- 13% — уплачивается с заработной платы (работодателем), начисляется при продаже или сдаче в аренду транспортных средств и недвижимого имущества, доходов с преподавательской деятельности, выигрыши в лотереи и т. д.,

- 15% — налог на доходы нерезидентов, в случае если это долевое участие в российских организациях,

- 30% — для налоговых нерезидентов,

- 35% — налог на выигрыш более 4000 рублей, если это мероприятие рекламирует услугу или товар.

В нашем калькуляторе мы учли все эти ставки. Кроме того вы можете указать свой процент и получить верный расчет. Кроме того на сайте вы можете рассчитать НДС и транспортный налог.

Калькулятор НДФЛ

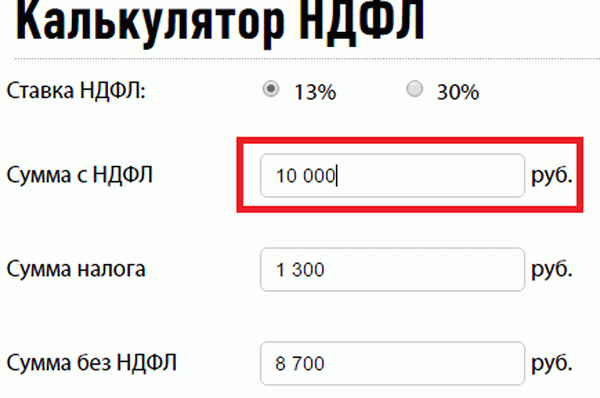

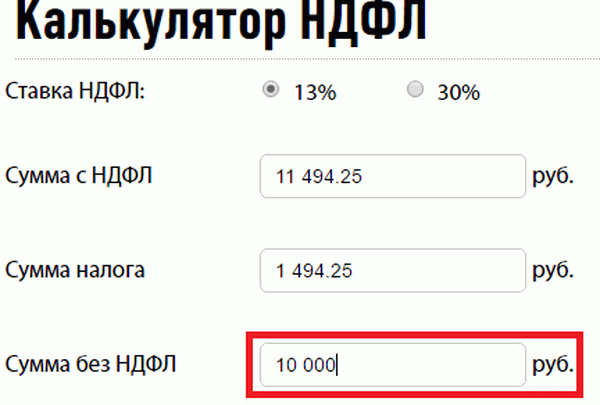

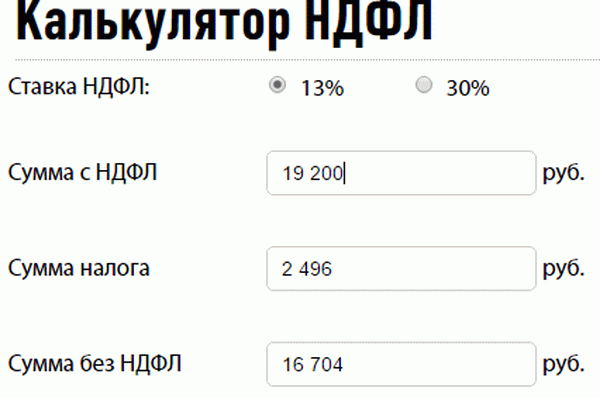

Калькулятор НДФЛ позволяет произвести две операции:

- по известной сумме до налогообложения рассчитывает какой налог с нее необходимо оплатить и сколько останется после уплаты налога;

- по сумме после налогообложения найти исходную сумму, которая включала в себя налог (т. е. сумму, из которой вычитался налог).

Как посчитать НДФЛ

Пример 1

Предположим, вы продали автомобиль за 670 тысяч рублей и хотите узнать, сколько от этой суммы составит НДФЛ. Воспользуемся простейшей формулой и получим:

Пример 2

Онлайн-калькулятор НДФЛ 2024

Наиболее распространенными доходами у граждан являются заработная плата, пенсия и стипендия. В список нужно добавить еще проценты по вкладам и дивиденды, плату за сдачу в аренду любого имущества (не только недвижимости), авторские гонорары и многое другое. Закон требует, чтобы с доходов физических лиц в бюджет перечислялся налог — НДФЛ (налог на доходы физлиц). Его удерживают компании и ИП, которые осуществляют выплаты. Рассчитать, сколько выдать на руки, поможет калькулятор НДФЛ онлайн. С вычетами на детей, правда, придется повозиться самостоятельно.

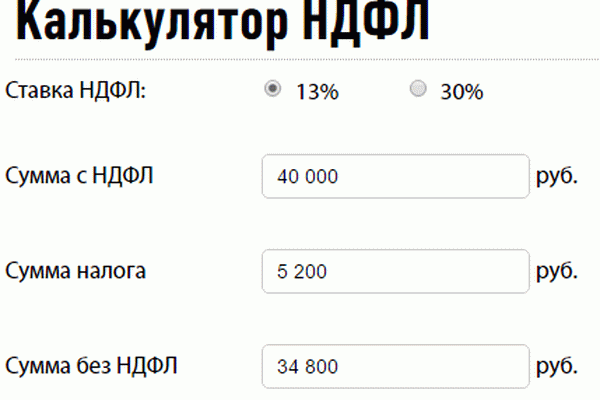

Как работает калькулятор

Сервис по расчету подоходного налога устроен просто. Первым делом надо выбрать ставку налога — 13 или 30 процентов. Она зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка НДФЛ для него 13%. Это правило не распространяется на военнослужащих, а также государственных служащих, командированных за пределы страны. Они всегда будут считаться налоговыми резидентами, даже если фактически выполняют работу заграницей на протяжении 183 и более дней.

Итак, выбрали ставку. Теперь надо вписать сумму, с которой удерживают налог. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

Если вы хотите произвести расчет НДФЛ (онлайн калькулятор) с вычетами на детей (2019), то сначала придется отнять сам вычет. Например, Петров — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит (калькулятор вычета НДФЛ тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида.

На руки Петров будет получать:

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют право получать вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не дает право на получение льготы в двойном размере.

Подробно об НДФЛ рассказано в специальном разделе.

Как посчитать НДФЛ 13% от суммы: формула

Граждане страны, согласно законодательству, обязаны платить налоги на все виды получаемого дохода, в том числе и заработную плату.

Организация самостоятельно определяет отчисляемую сумму за каждого штатного сотрудника по утвержденной законодательством процедуре и занимается ее переводом в государственный бюджет, выполняя таким образом функции налогового агента.

Для того чтобы сумма налогов не была ошибочной, а контролирующим органам не было повода придираться и штрафовать предприятие, нужно досконально изучить формулу их расчета.

Что необходимо знать бухгалтеру?

Формула расчета подоходного налога регламентирована Налоговым кодексом Российской Федерации в следующих статьях:

- 210 – о налоговой базе,

- 217 – о необлагаемых налогами доходах,

- 218 – 221 – о вычетах,

- 224 – 226 — о ставках и расчетах.

Официально работающие граждане, находящиеся на территории Российской Федерации более 183 дней за последний год (с учетом выездов по улучшению здоровья и для обучения сроком до полугода) считаются резидентами и выплачивают налог в размере 13 % от суммы дохода. Иначе придется выплачивать 30% от всех поступлений в казну страны.

Среди лиц, которые не являются резидентами, но имеют право платить только 13%, выделяют:

- беженцев,

- граждан, работающих по патенту,

- специалистов высокого уровня квалификации,

- уроженцев стран ЕАЭС.

Резидентство проверяют каждый раз, когда подсчитывают НДФЛ.

Налог выплачивается за следующие поступления средств:

- заработную плату,

- премии,

- материальные поощрения,

- отпускные и пособия по временной нетрудоспособности,

- больничные листы.

Расчет налога выполняется в два этапа:

- вначале определяется налоговая база (НБ) – рассчитывается совокупный доход работника за истекший год с учетом законных вычетов.

- проверяется факт резидентства работника.

К вычетам, необлагаемым налогом относятся:

- стандартные вычеты, предоставляемые работающим родителям, инвалидам, опекунам.

- социальные, полагающиеся на обучение, лечение или взносы за пенсию,

- имущественные, начисляемые за операции с недвижимостью с правом собственности более 3 лет,

- инвестиционные, получаемые за ценные бумаги или прибыли от вклада.

Полный перечень вычетов описан в 217 статье Налогового Кодекса Российской Федерации. Самые распространенные из них – алименты, пенсии, государственные пособия, донорские вознаграждения, гранты за научную деятельность.

Расчет НДФЛ от зарплаты

Отчисления в государственную казну рассчитываются по следующей формуле:

Н = НБ * С, где

НБ – налоговая база, считают ее от начала года по текущий месяц, затем по предыдущий,

С – ставка по факту резидентства.

Д – сумма доходов работника от начала года, подлежащих налогообложению,

В – сумма положенных вычетов за период.

Для резидентов и исключений из правил налог определяется по формуле:

НДФЛ от начала года = НБ от начала года * 13%.

Чтобы определить налог за текущий месяц используется расчет:

НДФЛ за месяц = НДФЛ от начала года – НДФЛ за предыдущие месяцы.

Важно помнить, что налог всегда округляется до целых чисел по правилам математики!

Пример подсчета НДФЛ

Считаем НБ от начала года:

Налог за январь – апрель составит:

Налог, удержанный из зарплаты сотрудника за январь – март:

НДФЛ за апрель составит:

Расчет НДФЛ от суммы на руки

Есть организации, которые выплачивают часть зарплаты сотрудникам неофициально «в конверте». Сокрытие доходов является нарушением законодательства.

Работников, проходящих собеседование по трудоустройству, чаще интересуют денежная сумма, которую они будут получать на руки «чистыми». Зная сумму, выдаваемую без налогов, величину отчислений в бюджет можно посчитать по формулам:

ЗП «гросс» = Сумма на руки / 87%, где

ЗП «гросс» — заработная плата «грязными».

НДФЛ = Сумма на руки * 13% / 87%.

Пример расчета

На предприятии могут также работать сотрудники с финансовыми обязательствами, не уменьшающими размер НБ. К примеру, если работник должен платить алименты, они вычитаются не от суммы, выдаваемой на руки, а от зарплаты. По законодательству размер алиментов составляет:

- четверть заработка – на одного ребенка,

- треть – на двух детей,

- половина зарплаты – на трех и более.

Рассмотрим пример:

На руки работник в апреле получит:

Подсчет НДФЛ для нерезидентов осуществляется по тем же формулам, но вместо ставки 13% в алгоритм подставляют 30%.

Статья написана по материалам сайтов: calculat.ru, ppt.ru, kreditkarti.ru.

»