Порядок заполнения налоговой декларации по ндс

Налоговая декларация по НДС

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163, п. 5 ст. 174 НК РФ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

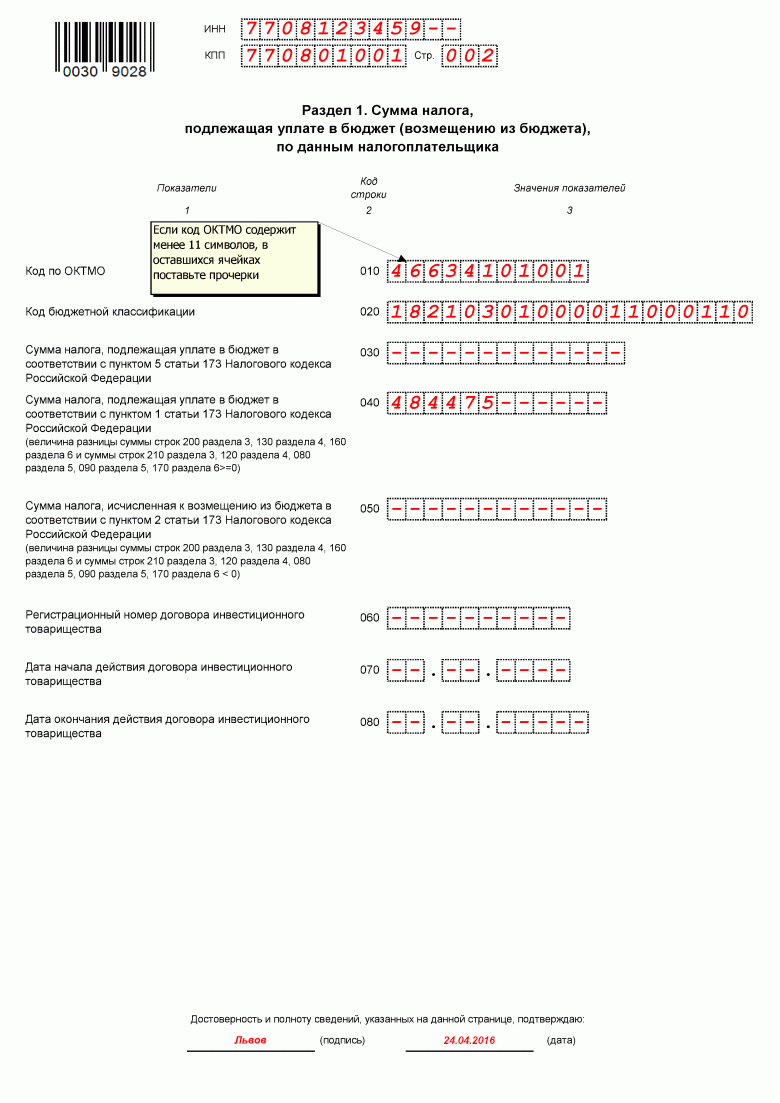

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

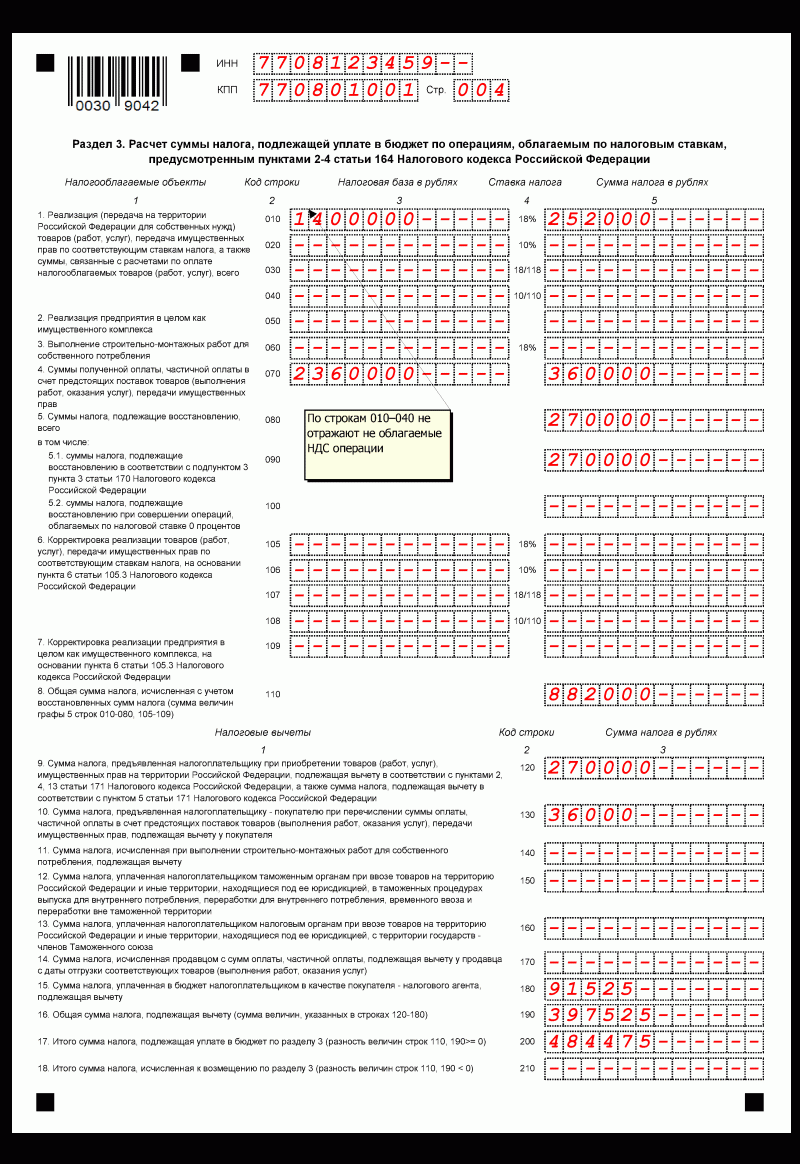

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Содержание

- Порядок заполнения налоговой декларации по НДС

- Порядок заполнения налоговой декларации по налогу на добавленную стоимость

- I. Общие положения

- Новая декларация по НДС с 2019 года

- Декларация по НДС: порядок заполнения

- Проверка декларации по НДС

- Срок сдачи декларации по НДС в 2019 году

- Штрафы и санкции

- Как заполнить декларацию по НДС

- Регламент сдачи отчетности

- Состав декларации

- Заполнение разделов декларации

Порядок заполнения налоговой декларации по НДС

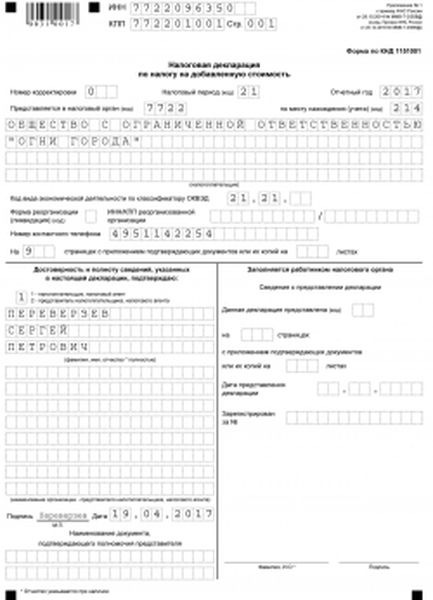

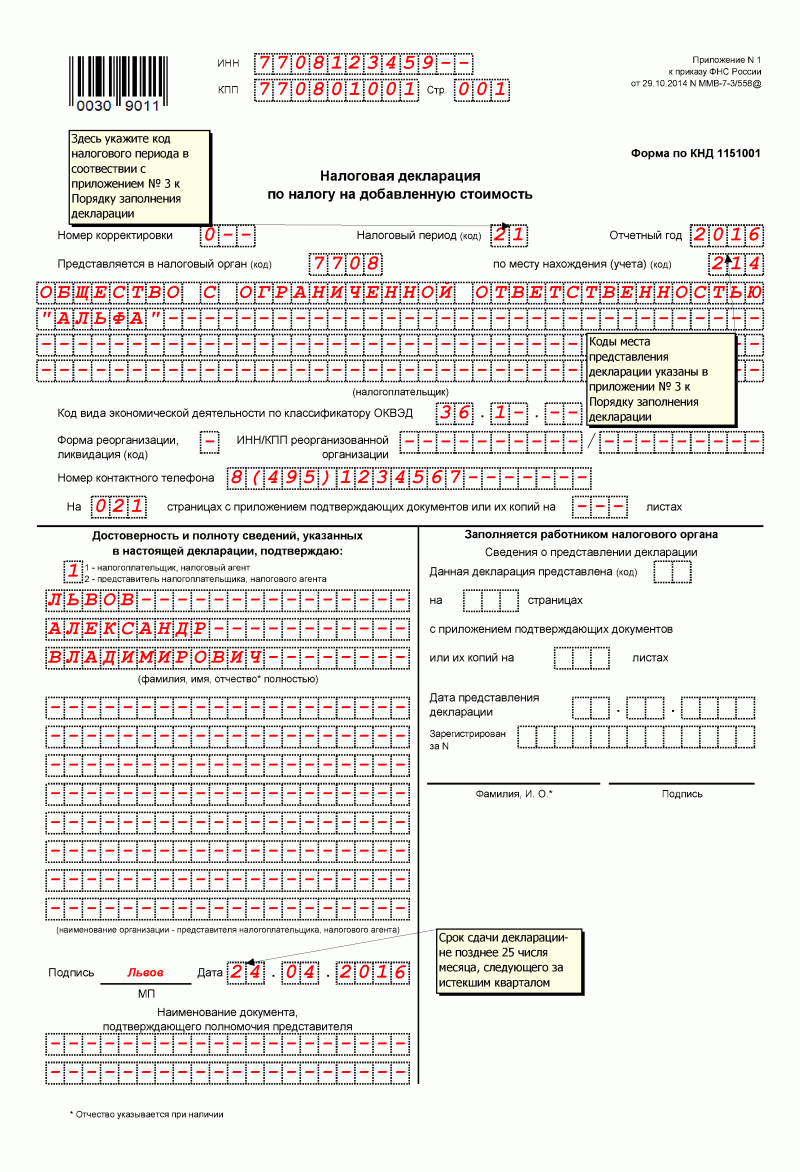

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

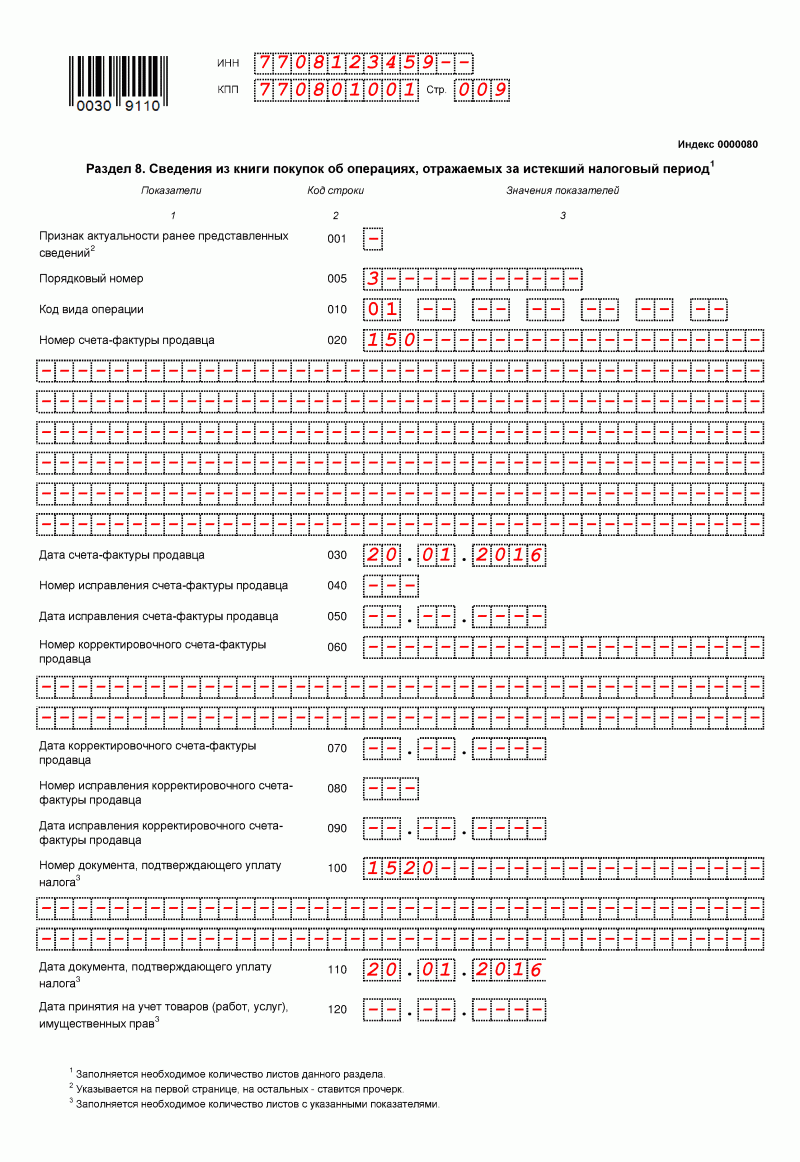

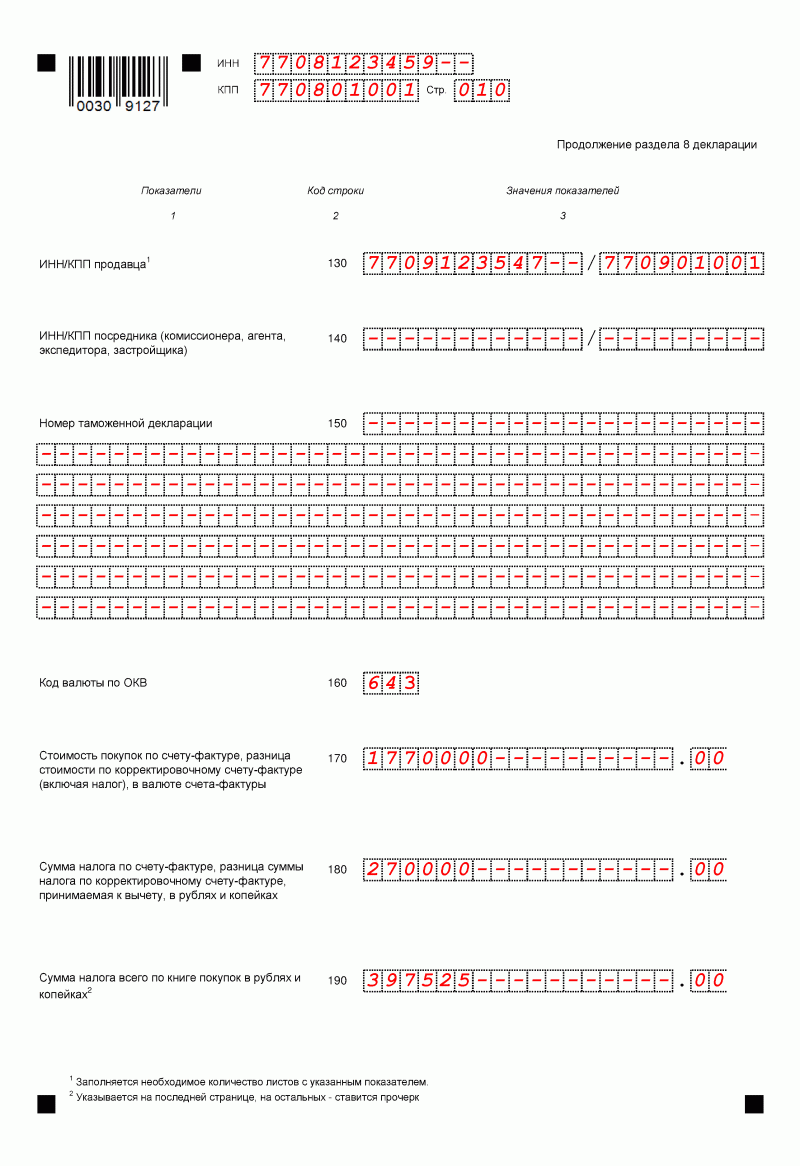

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Отметим, что в 2018 году порядок заполнения декларации не изменился.

Порядок заполнения налоговой декларации по налогу на добавленную стоимость

(в ред. Приказа Минфина РФ от 21.04.2010 N 36н)

I. Общие положения

1. Налоговая декларация по налогу на добавленную стоимость (далее — декларация) представляется организациями и индивидуальными предпринимателями — налогоплательщиками, включая лиц (участников товариществ, доверительных управляющих, концессионеров), на которых в соответствии со статьей 174.1 Налогового кодекса Российской Федерации (далее — Кодекс) возложены обязанности налогоплательщика и лиц, не признаваемых налогоплательщиками налога на добавленную стоимость, перечисленными в пункте 5 статьи 173 Кодекса, а также лицами — налоговыми агентами, на которых в соответствии с Кодексом возложены обязанности по исчислению, удержанию и перечислению в бюджетную систему Российской Федерации налога на добавленную стоимость (далее — налог), в налоговые органы по месту своего учета в качестве налогоплательщика (налогового агента) в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

2. При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном статьей 81 Кодекса.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном статьей 81 Кодекса. При этом уточненная декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

При перерасчете сумм налога в периоде совершения ошибки (искажения) уточненные декларации представляются в налоговый орган на бланке установленной формы, действовавшей в том налоговом периоде, за который производится перерасчет сумм налога. При перерасчете налогоплательщиком (налоговым агентом) сумм налога не учитываются результаты налоговых проверок, проведенных налоговым органом, за тот налоговый период, по которому налогоплательщиком (налоговым агентом) производится перерасчет сумм налога.

Если по результатам налоговых проверок налоговым органом доначислен налог к уплате в бюджет либо уменьшена сумма налога, исчисленная налогоплательщиком к возмещению из бюджета, то представление налогоплательщиком уточненных деклараций в связи с указанным не требуется.

Если с первичной налоговой декларацией, представленной за соответствующий налоговый период, в которой отражены операции по реализации товаров (работ, услуг), облагаемые по налоговой ставке 0 процентов, были представлены документы, предусмотренные статьей 165 Кодекса, то при представлении за тот же налоговый период уточненной налоговой декларации, в которой не внесены изменения и (или) дополнения в сведения, отраженные в разделе 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена» первичной налоговой декларации, документы, предусмотренные статьей 165 Кодекса, ранее представленные в налоговый орган с первичной налоговой декларацией, могут не представляться.

Титульный лист и раздел 1 декларации представляют все налогоплательщики (если иное не предусмотрено настоящим пунктом).

Разделы 2 — 7, а также приложения к разделу 3 декларации включаются в состав представляемой в налоговые органы декларации при осуществлении налогоплательщиками соответствующих операций.

При отсутствии операций, подлежащих отражению в соответствующих разделах и приложениях к разделу 3 декларации в порядке, установленном настоящим пунктом, декларация не представляется, налогоплательщик представляет налоговую декларацию по упрощенной форме, утверждаемой Минфином России.

В случае, если налогоплательщики в соответствующем налоговом периоде, установленном статьей 163 Кодекса, осуществляют только операции, не подлежащие налогообложению (освобождаемые от налогообложения), либо операции, не признаваемые объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, или получили оплату, частичную оплату в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определяемому Правительством Российской Федерации, и определяют момент определения налоговой базы в соответствии с пунктом 13 статьи 167 Кодекса, ими заполняются титульный лист, раздел 1 и раздел 7 декларации. При заполнении раздела 1 декларации в строках указанного раздела декларации ставятся прочерки.

При выставлении покупателю счета-фактуры с выделением суммы налога организациями и индивидуальными предпринимателями, не являющимися налогоплательщиками налога в связи с переходом на систему налогообложения для сельскохозяйственных товаропроизводителей в соответствии с главой 26.1 Кодекса или на упрощенную систему налогообложения в соответствии с главой 26.2 Кодекса, а также на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 Кодекса, представляются титульный лист и раздел 1 декларации, раздел 3 декларации не заполняется и не представляется.

Организации и индивидуальные предприниматели, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога в соответствии со статьей 145 Кодекса, в случае выставления ими покупателю счета-фактуры с выделением суммы налога представляют титульный лист и раздел 1 декларации, раздел 3 декларации не заполняется и не представляется.

Новая декларация по НДС с 2019 года

Начиная с 1 января 2019 года действуют новые правила уплаты налога на добавленную стоимость. Изменения затрагивают и форму сдаваемой декларации. В первую очередь они связаны с введением новой ставки НДС 20 %. Ознакомьтесь с порядком заполнения формы, а также сроками ее подачи в налоговую инспекцию в 2019 году.

Декларация по НДС: порядок заполнения

Налоговая декларация по НДС, применяемая с начала 2019 года, состоит из титульного листа и двенадцати разделов. Ниже представлен порядок заполнения декларации по НДС.

Титульный лист

Титульный лист заполняется аналогично другим декларациям. Проставляются все необходимые реквизиты компании или ИП, включая полное наименование или ФИО и ОКВЭД. Указываются код периода и год, за который подается документ. Также заполняется часть, где плательщик или его представитель должен подтвердить достоверность и полноту направляемых сведений.

Раздел № 1

В строках 030–040 необходимо указать суммы налога к уплате. Строка 030 включает тот НДС, который должны внести следующие лица при выставлении счета-фактуры с налогом (п. 5 ст. 173 НК РФ):

- неплательщики НДС;

- плательщики налога при реализации тех товаров или услуг, продажа которых не подлежит налогообложению НДС.

В поле 040 указывается налог, уплачиваемый в общем порядке.

В поле 050 отражается налог, который заявляется к возмещению из бюджета.

Строчки 060–080 заполняются, только если речь идет об инвестиционном товариществе.

Раздел № 2

Эта часть заполняется, если вы являетесь налоговым агентом иностранного лица при импорте продукции, услуг, работ. Страница заполняется по каждому такому лицу.

Если иностранная организация имеет в нашей стране обособленное подразделение, по строке 010 проставляется его КПП, а по строке 030 ИНН. В поле 020 нужно указать название лица, за которое вносится налог.

Сумма, уплачиваемая в бюджет, прописывается в строке 060.

Строка 070 предназначена для проставления кода операции. Код операции в декларации по НДС указывается на основании специальной таблицы из Приложения № 1 к Приказу ФНС РФ от 29.10.2014 № ММВ-7-3/558@. В полях 080–100 раскрываются вычисленные суммы налога.

Раздел № 3

Данный раздел служит для раскрытия процедуры расчета НДС. Сначала определяются суммы налога к уплате (010–118). В новую декларацию добавили новую ставку НДС 20 % и соответствующую ей расчетную ставку 20/120. Далее в полях 120–190 производится расчет НДС к вычету. В результате получаем разницу между этими двумя величинами. Если налог к уплате больше вычета, эта сумма прописывается в строчке 200. Когда вычет больше налога, в поле 210 указывается сумма к возмещению. Обратите внимание на приложения к разделу 3: возможно, ваша деятельность предполагает их заполнение. В Приложении № 1 нужно отразить данные о восстановлении НДС. Приложение № 2 заполняется, если документ составляется отделением иностранной компании.

Сдайте декларацию НДС без ошибок и расхождений

Контур.Экстерн проверит, что декларация заполнена корректно и отсутствуют расхождения в данных с вашими контрагентами. Вы отчитаетесь по НДС за несколько кликов.

Раздел № 4

В разделе раскрываются сведения по операциям с НДС 0 %. Для каждой из них прописывается код (строчка 010). Поля 020–050 предназначены для сумм налоговой базы и соответствующих налоговых вычетов. Сначала указываются величины, по которым ставка 0 % была подтверждена комплектом документов (020–030). Далее (040–050) проставляются суммы, которые не были подтверждены ранее.

Строки 070–080 и 100–110 служат для корректировок. Итог расчетов записывается в одном из полей 120–130 (налог к возмещению или налог к уплате соответственно).

Раздел № 5

В разделе отдельно раскрываются сведения об операциях, нулевая ставка по которым не подтверждалась раньше. При этом документы на право ее использования представлены в квартале, за который составляется декларация.

Раздел № 6

В текущем периоде у вас может не оказаться документов для подтверждения нулевой ставки. Информация по таким сделкам указывается в разделе 6. При этом производится расчет НДС к уплате по нужной ставке.

Раздел № 7

Раздел 7 декларации по НДС включает информацию по следующим операциям:

- которые не облагаются НДС;

- реализация товаров/работ/услуг за рубеж.

Последовательно заполняются четыре колонки: проставляется код операций, указывается стоимость проданных и купленных товаров/работ/услуг и отмечается сумма налога, не выставляемая к вычету.

Заполнение раздела 7 декларации по НДС предусматривает также раскрытие сумм предоплаты по операциям, срок исполнения которых превышает шесть месяцев (строка 010).

Разделы № 8 и 9

Здесь раскрываются данные из книг покупок и продаж плательщика. В том числе представляются реквизиты полученных или выставленных счетов-фактур, таможенных деклараций.

Для разделов 8 и 9 предусмотрены приложения. Они нужны в тех случаях, когда в книги покупок или продаж за отчетный квартал были внесены правки.

Разделы № 10 и 11

Разделы заполняются плательщиками, которые ведут деятельность по агентским договорам или договорам экспедиции/комиссии. В строках указываются реквизиты и суммы из счетов-фактур, выставленных или полученных по таким контрактам.

Раздел № 12

Заключительная часть предназначена для компаний или ИП, указанных в п. 5 ст. 173 НК РФ. Здесь прописывается информация из выставленных счетов-фактур. Последовательно по строчкам 020–080 указываются:

- номер документа;

- его дата;

- ИНН и КПП покупателя;

- код валюты;

- стоимость товаров без НДС, сумма НДС и общая стоимость, уплаченная за товар или услугу (работы).

Полностью пошаговую инструкцию по заполнению можно увидеть в Приказе ФНС РФ от 29.10.2014 № ММВ-7-3/558@. Бланк декларации по НДС 2019 года представлен в этом же документе. Кроме того, вы можете скачать образец заполнения налоговой декларации НДС.

В некоторых ситуациях плательщики НДС могут не вести операции, облагаемые НДС. Например, юрлицо или ИП только начинает свой бизнес и фактически не ведет хозяйственную деятельность. В налоговую в таких случаях подается нулевая декларация по НДС. В ней нужно будет заполнить только титульный лист, разделы № 1 и № 7. В разделе № 1 вместо цифр проставляются прочерки.

Проверка декларации по НДС

Декларация НДС 2019 направляется в налоговую в электронном виде. Инспекторы проверяют документ на основании контрольных соотношений, указанных в письме ФНС РФ от 23.03.2015 № ГД-4-3/4550@. Кроме того, поданные сведения сверяются с декларациями ваших покупателей и продавцов. Если у вас обнаружатся расхождения, потребуется дать необходимые пояснения.

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Срок сдачи декларации по НДС в 2019 году

Налоговый период по НДС — это квартал. Декларация нему подается четыре раза в течение одного года. Последний день для подачи отчетной формы — 25-е число месяца, следующего за очередным кварталом. Если это выходной, тогда документ отправляется не позднее следующего за ним рабочего дня. Декларация НДС за I квартал 2019 года подается до 25 апреля 2019 года. Ниже представлены следующие в этом году даты для отправки декларации:

- 25 июля 2019 — за II квартал 2019 года;

- 25 октября 2019 — за III квартал 2019 года;

- 27 января 2024 — за IV квартал 2019 года.

Уплачивать налог следует в течение трех месяцев с момента окончания квартала. Не позже 25-го числа каждого месяца в бюджет перечисляется по 1/3 от суммы, рассчитанной по итогам прошедшего налогового периода.

Обратим внимание на некоторые исключения. НДС по ввозимой из-за рубежа продукции уплачивается в составе платежей на таможне одновременно с ними. Кроме того, неплательщики НДС, выставляющие счета-фактуры с этим налогом, должны внести всю сумму НДС до 25-го числа следующего за кварталом месяца.

Штрафы и санкции

Кроме того, не сданная вовремя декларация может повлечь за собой санкции и для ответственного лица компании или ИП. Это может быть предупреждение или штраф от 300 до 500 рублей.

Точно так же негативные последствия будут и при опоздании с уплатой налога. За каждый календарный день просрочки придется уплачивать пени. Их сумма определяется по формулам.

Для ИП: 1/300 ставки рефинансирования ЦБ РФ × невнесенная в срок сумма налога.

- 1/300 ставки рефинансирования ЦБ РФ × невнесенная в срок сумма налога (при просрочке до 30 дней);

- 1/150 ставки рефинансирования × невнесенная в срок сумма налога (при просрочке свыше 30 дней).

Обратите внимание, что в настоящий момент ставка рефинансирования не приводится самостоятельно, а равна ключевой ставке ЦБ РФ. На начало II квартала 2019 года она составляла 7,75 %. Однако это значение может изменяться.

Предположим, что вы уплатили налог вовремя, но случайно допустили ошибку при его расчете. Если в результате платеж должен был быть больше, то дополнительно придется перечислить штраф в размере 20 % от неуплаченного налога. В тех случаях, когда обнаружена попытка намеренно занизить базу для подсчета, штраф составит уже 40 %.

Как заполнить декларацию по НДС

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Статья написана по материалам сайтов: studfiles.net, kontur.ru, assistentus.ru.

»