Отдам товар под реализацию

01.08.2018

Договор реализации товара с оплатой по факту продажи подразумевает выдачу денежных средств в момент отгрузки. Образец можно скачать бесплатно.

В современное время договор реализации товара с оплатой по факту продажи получил большое распространение.

Содержание

- Подскажите, что значит «возьму товар на реализацию»?

- Договор реализации товара с оплатой по факту продажи

- Передача товара на реализацию

- Как взять товар под реализацию

- Отдам одежду под реализацию

- Достоинства продукции

- Перспектива бизнеса

- Отдать товар под реализацию

- Первые продажи – реклама домашнего производства

- Каталог франшиз под реализацию товара без вложений

- Виды франшиз без первоначального взноса

- Товар под реализацию

Подскажите, что значит «возьму товар на реализацию»?

Многие поставщики делают еще больше для реализаторов продукции и позволяют им производить оплату в рассрочку. Обсуждаемый пакт реализации подразумевает выдачу денежных средств по факту продажи. В день отгрузки поставщик передает покупателю контракт, товарные накладные, счета фактуры и иные сопроводительные акты. Образец рассматриваемой бумаги можно скачать бесплатно по прямой ссылке.

Множество контрагентов заключают сделки реализации по факту продажи товара. Оплата осуществляется наличным и безналичным путем. Такие правоотношения носят длительный характер. В данном соглашении двух сторон существует много положительных свойств и почти отсутствуют отрицательные моменты. Производителю или поставщику легче договориться с контрагентами, продавцами товара, нежели продавать собственные заготовки конечному потребителю. Потребителям легче купить любой товар поблизости, чем искать оптового продавца. Поэтому, многочисленные субъекты извлекают выгоду из данного вида правоотношения.

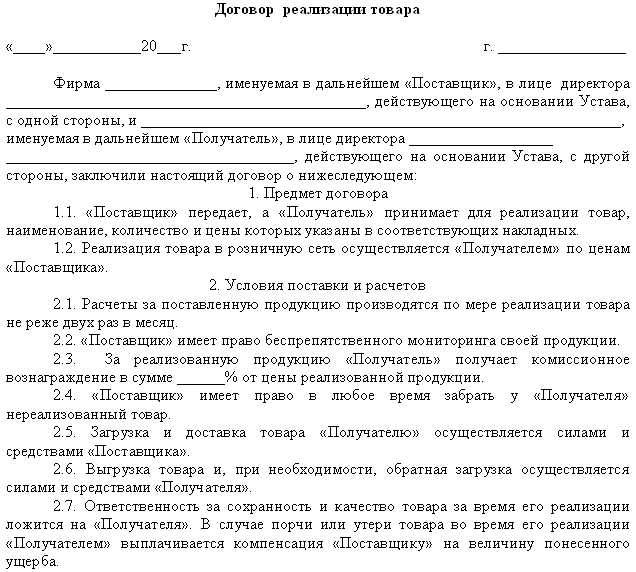

Обязательные пункты договора реализации товара с оплатой по факту продажи

- Название, дата, место договоренности, идентификационные сведения;

- Предмет, характеристики, права, обязанности, ответственность;

- Сроки реализации или продажи, стоимость, порядок оплаты;

- Дополнения, замечания, приложения;

- Заключительные моменты;

- Подписи, расшифровка.

Контракт реализации с оплатой по факту продажи прост в написании. С его исполнением справится практически любой пользователь редактора Word. Пакт оформляется минимум в двух экземплярах и подписывается правомочными представителями. Если торговля имеет какие-либо особенности, стороны могут оговорить не заключать подобные сделки на определенной территории. Как правило, каждая договоренность реализации с оплатой по факту поставки уникальна. Гражданское право позволяет субъектам вносить в документы все не запрещенные законом правила поведения.

Договор реализации товара с оплатой по факту продажи

Передача товара на реализацию

Мы свой товар передаем на реализацию. Предварительно необходимо занести информацию о комиссионерах в справочник Контрагенты. Для таких контрагентов устанавливается галочка Покупатели и оформляется договор с видом договора «С комиссионером«. Отгрузка товаров оформляется точно так же как и продажа товаров.

Факт продажи комиссионером наших товаров оформляется документом «Отчет комиссионера о проданных товарах»(меню Документы – Продажа). Документ может быть оформлен на основании документа Реализации товаров и услуг.

- В журнале «Документы контрагента» выделяем нужный документ Реализация товаров и услуг.

- Меню Действие – На основании – Отчет комиссионера о продажах. Документ заполняется на основании документа реализации, обязательно заполняем окно способ расчета с комиссионером. Если не весь товар продан комиссионером, то в колонке количество ставим проданное количество товара и ОК.

- Регистрация оплаты от комиссионера. На основании Отчета комиссионера о продажах оформляем документ поступления денежных средств.

Как взять товар под реализацию

Для этого: выделяем документ «Отчет комиссионера о продажах» меню – Действие – На основании и выбираем Приходный кассовый ордер(если оплата за наличный расчет) или Платежное поручение входящее, а затем выписка банка(если оплата за безналичный расчет).

Возвраты товара

Для оформления возврата товара от поставщика необходимо:

- Меню Документы- Закупки — Поступление товаров и услуг выделить нужный документ поступления.

- Меню Действие – На основании – Возврат товаров поставщику.

- На экране появится окно, заполненное на основании документа поступления. При необходимости вводим количество возвращаемого товара.

Для оформления возврата товара от покупателя необходимо:

- Меню Документы – Продажи — Реализация товаров и услуг выделить нужную реализацию.

- Меню Действие – На основании – Возврат товаров от покупателя.

- На экране появится окно, заполненное на основании документа реализация. При необходимости вводим количество возвращаемого товара.

Удаление

Удаление объектов(в дальнейшем под объектами понимаем элементы справочника, группы, документы) происходит в 2 этапа. На первом этапе объект помечается на удаление. Для этого необходимо объект выделить и нажать на клавишу «Delete» на клавиатуре и подтвердить запрос о пометке на удаление. Объект будет помечен на удаление и на его пиктограмме появится признак удаления – синий крест.

Для снятия пометки на удаления необходимо выделить объект, помеченный на удаление, нажать на клавишу «Delete» и подтвердить запрос о снятии пометки на удаление. Объект будет находиться в базе до тех пор, пока он физически не будет удален из базы. Физически удалять из базы объекты может только пользователь, который имеет полные права. На экране появится окно, в верхней части которого перечислены все объекты, помеченные на удаление. Нажимаем на кнопку «Контроль» и программа проверяет, можем ли удалить помеченные объекты. Затем нажимаем на кнопку «Удалить«.

Бухгалтерское отражение сделок по закупке и реализации товаров в рознице при учете товаров в закупочных ценах осуществляется в следующей последовательности:

- получение продукции от поставщика, взаиморасчеты согласно договору;

- отображение покупных цен в бухгалтерском учете предприятия, оприходование продукции на розничный склад или её перемещение с основного.

- реализация товаров покупателю, приобретающему его для личного использования; взаиморасчеты с заказчиком, подтверждение оплаты;

- определение финансовых результатов сделки, мониторинг результатов продажи.

Под розничной торговлей понимается вид торговой деятельности, который связан с закупкой и последующей реализацией продукции конечным потребителям.

Примечание от автора! Основное предназначение активов, реализованных в розничной торговле, — личное потребление. Реализация товаров, приобретаемых для осуществления дальнейшей перепродажи, учитывается в оптовой торговле.

При розничной торговле сделка осуществляется на основе договора купли-продажи, выраженного в устной форме. Оплата осуществляется наличными с использованием кассовых аппаратов в соответствии с законодательными изменениями в Федеральном законе 54-ФЗ от 22.05.2003 или банковскими картами по договору эквайринга при наличии в магазине платежных терминалов.

Правила ведения бухгалтерского учета розничного предприятия допускают осуществление учета товаров как в закупочных, так и в продажных ценах. Механизм учета товара в розничной торговле в покупных ценах идентичен с оптовой торговлей. Закупка товаров отображается на сч. 41, дополнительно открывается субсчет 41.2 для учета товаров в рознице.

Следует иметь в виду! Порядок учета продукции на складе должен быть зафиксирован в учетной политике фирмы.

Для подведения итогов предпринимательской деятельности по розничной торговле определяется финансовый результат, фиксируемый в бухгалтерском учете компании на сч. 90. Документ-основание для проведения мониторинга – отчет о розничных продажах, формируемый из чеков ККМ при закрытии смены.

Основные проводки по розничной торговле при учете товаров в закупочных ценах:

- Покупка товаров у поставщика

- хорошее качество;

- прекрасный внешний вид;

- соответствие с последними тенденциями моды.

- Заключение договора;

- Внесение франчайзи паушального взноса (размер определяется индивидуально);

- Получение готовой модели бизнеса, консультативной помощи от франчайзера;

- Запуск проекта;

- Выплата ежемесячного роялти франчайзеру;

- Распределение прибыли.

Время чтения: 3 минуты

Время чтения: 3 минуты