Основания для списания кредиторской задолженности

Кредиторской задолженностью являются обязательства организации по оплате полученных товаров (работ, услуг), по расчетам с бюджетом и персоналом, а также по поставкам товаров (работ, услуг) в счет авансов, полученных от контрагентов.

- организация не исполнила свои обязательства по расчетам с контрагентом (например, не оплатила поставщику отгруженные товары, не выплатила зарплату сотруднику, не перечислила в бюджет налог (сбор, пени, штраф), не погасила задолженность по кредиту (займу) и т. п.);

- организация не отгрузила покупателю (заказчику) товары (работы, услуги) в счет полученной предварительной оплаты.

В том случае, если кредиторская задолженность не погашена организацией своевременно и не востребована кредитором, то в бухучете она подлежит списанию по истечении срока исковой давности (п.7 ПБУ 9/99, п.78 Положения по ведению бухгалтерского учета и отчетности). Однако это условие не распространяется на задолженность по налогам (сборам, пеням, штрафам), истечение срока исковой давности которой не является основанием для ее списания.

В силу ст.196 ГК РФ общий срок исковой давности составляет три года. При этом в соответствии с п.2 ст.200 ГК РФ течение срока исковой давности определяется в следующем порядке:

- по обязательствам, срок исполнения которых определен, – по окончании срока исполнения обязательства;

- по обязательствам, срок исполнения которых не определен либо определен моментом востребования, – с момента возникновения права кредитора предъявить требование об исполнении обязательства.

Следует отметить, что срок исковой давности может прерываться, в случае если имели место быть действия лица, свидетельствующие о признании долга. Примерный перечень таких действий приведен в постановлении Пленума Верховного суда РФ от 12.11.2001г. №15, Пленума ВАС РФ от 15.11.2001г. №18, в частности:

- частичная оплата задолженности ;

- обращение к кредитору с просьбой отсрочки платежа;

- уплата процентов за просрочку платежа;

- подача заявления о зачете взаимных требований;

- подписание акта сверки задолженности

Списание кредиторской задолженности необходимо осуществлять о тдельно по каждому обязательству. При этом размер просроченной кредиторской задолженности определяется по результатам инвентаризации, проводимой по приказу руководителя организации (форма №ИНВ-22). Письменным обоснованием списания конкретного обязательства являются акт инвентаризации по форме №ИНВ-17 и бухгалтерская справка, на основании которых руководитель издает приказ о списании кредиторской задолженности (п.78 Положения по ведению бухгалтерского учета и отчетности).

Списание «кредиторки» в бухучете

Сумма списанной кредиторской задолженности, по которой истек срок исковой давности, включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухучете (п. 7, 10.4 ПБУ 9/99).

В бухгалтерском учете списание кредиторской задолженности отражается в том периоде, в котором истек срок исковой давности по кредиторской задолженности (п16 ПБУ 9/99):

Дебет 60 Кредит 91-1

– списана сумма кредиторской задолженности с истекшим сроком исковой давности.

Списание кредиторской задолженности в налоговом учете

Сумму кредиторской задолженности, списанную в связи с истечением срока исковой давности, а также по другим основаниям (например, в связи с ликвидацией организации), нужно включить в состав внереализационных доходов (п.18 ст.250 НК РФ). Исключением является кредиторская задолженность по уплате налогов (сборов, штрафов, пеней), списанных или уменьшенных согласно действующему законодательству или по решению Правительства РФ. Такая задолженность при расчете налога на прибыль в состав доходов не включается (пп.2.1 п.1 ст.251 НК РФ).

Что касается периода отнесения организацией списанной «кредиторки» в состав доходов при расчете налога на прибыль при использовании метода начисления, необходимо отметить следующее.

Причем Президиум ВАС в постановлении от 08.06.2010г. №17462/09 указал, что исходя из совокупности положений п.18 ст.250 НК РФ, ст.8 и 12 Закона от 21.11.1996г. №129-ФЗ, п.27 Положения по ведению бухгалтерского учета и отчетности организации обязаны увеличивать свои доходы не в произвольно выбранных ими периодах, а именно в том периоде, в котором истек срок исковой давности по невостребованной кредиторской задолженности независимо от того, проводилась ли инвентаризация задолженности и составлялись ли распорядительные документы о ее списании. Нарушение установленного порядка проведения инвентаризации не освобождает организацию от исполнения этой обязанности.

Если компания не отгрузила покупателю (заказчику) товары (работы, услуги) в счет полученной предварительной оплаты, то по истечении срока исковой давности или по другим основаниям, вся сумма аванса (с учетом НДС) должна быть включена в состав внереализационных доходов (п.18 ст.250 НК РФ).

Содержание

- Списание дебиторской и кредиторской задолженности

- Списание кредиторской задолженности

- Основания осуществления процедуры списания

- Процедура списания задолженности

- Отражение в учете

- Как списать кредиторскую задолженность и особенности закрытия долгов

- Характеристика

- Причины ликвидации долга

- Основные принципы

- Исчисление срока

- Документальное сопровождение

- Закрытие долгов

- Положительные и отрицательные стороны процедуры

Списание дебиторской и кредиторской задолженности

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Как документально оформить списание дебиторской и кредиторской задолженности.

2. Как отразить списание задолженности в бухгалтерском и налоговом учете.

3. Особенности списания и включения в расходы безнадежной дебиторской задолженности.

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации. В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. Когда перед бухгалтером встает конкретная задача списать безнадежные долги, возникает множество вопросов: как оформить, как отразить в учете, как эта операция повлияет на расчет налога на прибыль, НДС, УСН и т.д. В этой статье предлагаю разобраться в этих и других практических аспектах списания дебиторской и кредиторской задолженности.

Документальное оформление списания безнадежной задолженности

В бухгалтерском учете безнадежная дебиторская и кредиторская задолженность списываются отдельно по каждому долгу (по каждому контрагенту, договору). При этом списание должно быть оформлено соответствующими документами (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н):

- Результаты инвентаризации дебиторской и кредиторской задолженности (акт инвентаризации, справка к акту). Подробно порядок проведения и документального оформления инвентаризации задолженности рассмотрен в одной из предыдущих статей.

- Приказ руководителя организации о списании задолженности. Приказ составляется в произвольной форме с указанием того, какая задолженность, в какой сумме и на каком основании должна быть списана.

- Кроме того, по факту списания задолженности в бухгалтерском учете составляется бухгалтерская справка, которая служит подтверждением совершения данной операции.

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

Списание дебиторской задолженности

Отражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Давайте посмотрим, как влияет списание долгов дебиторов на расчет налога на прибыль, НДС и УСН:

Природа возникновения задолженности

Как видно из таблицы, порядок включения списанной дебиторской задолженности в расходы при применении общей системы налогообложения зависит от того, создавала организация резерв по сомнительным долгам в налоговом учете или нет. Если резерв создавался, то безнадежная задолженность списывается за счет резерва, а не включается во внереализационные расходы. При этом в налоговом учете не имеет значения, участвовала такая задолженность при формировании резерва или нет.

Для целей бухгалтерского учета безнадежные долги дебиторов включаются в состав прочих расходов на дату проведения инвентаризации задолженности и отражаются на счете 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы». При этом задолженность, списанная в связи с неплатежеспособностью должника по истечении срока исковой давности, должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с целью отслеживания перспектив ее погашения.

В отличие от налогового учета, резерв по сомнительным долгам для бухгалтерских целей является на правом, а обязанностью организации при наличии сомнительной дебиторской задолженности. Поэтому если резерв по сомнительным долгам создавался, то безнадежная дебиторская задолженность списывается за счет него, а не относится на прочие расходы. Однако нужно помнить, что в бухгалтерском учете за счет резерва можно списать только ту задолженность, которая участвовала в его формировании.

| Дебет | Кредит | Содержание операции |

| 91-2 | 62, 60, 76 и др. | Списана на прочие расходы безнадежная дебиторская задолженность |

| 007 | Сумма списанной задолженности отражена за балансом | |

| 63 | 62, 60, 76 и др. | Безнадежная дебиторская задолженность списана за счет резерва по сомнительным долгам |

| 007 | Сумма списанной задолженности отражена за балансом |

Списание кредиторской задолженности

Списание кредиторской задолженности с истекшим сроком исковой давности, так же как и списание дебиторской задолженности, отражается в налоговом учете при применении общей системы налогообложения и УСН в зависимости от причины ее возникновения: задолженность по полученным, но не оплаченным, товарам (работам, услугам) или задолженность по полученным авансам от покупателей.

! Обратите внимание: В налоговом учете включению в состав внереализационных доходов подлежит любая списанная кредиторская задолженность (в связи с истечением срока исковой давности и по другим основаниям), за исключением задолженности (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- перед бюджетом по уплате налогов, сборов, пеней и штрафов;

- перед государственными внебюджетными фондами по уплате взносов, пеней и штрафов;

- перед участником, владеющим более чем 50% уставного капитала организации (за исключением задолженности по уплате процентов по займам);

- перед организацией, в уставном капитале которой доля участия вашей организации составляет более чем 50% (за исключением задолженности по уплате процентов по займам);

- перед любым участником вашей организации, если в документе, подтверждающем прощение долга, сказано, что это сделано для увеличения чистых активов вашей фирмы;

- перед участниками организации по невостребованным дивидендам.

В бухгалтерском учете списанная кредиторская задолженность включается в состав прочих доходов организации и отражается на счете 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

| Дебет | Кредит | Содержание операции |

| 60, 62, 76 и др. | 91-1 | Списана на прочие доходы кредиторская задолженность |

Сложные ситуации при списании дебиторской задолженности

Безнадежная дебиторская задолженность как мы выяснили, включается в расходы для целей налогообложения, поэтому к ее списанию нужно подходить с особым вниманием. Нередко у бухгалтера возникают сомнения по поводу «безнадежности» задолженности и правомерности отнесения ее на расходы. С наиболее частыми вопросами списания дебиторской задолженности предлагаю разобраться.

- Можно ли включить в расходы сумму задолженности с истекшим сроком исковой давности, если должник находится в процессе банкротства?

- Можно ли учитывать в расходах сумму безнадежной задолженности, меры по взысканию которой не принимались?

- Включается ли в расходы сумма дебиторской задолженности, если должник признан недействующим юридическим лицом и исключен из ЕГРЮЛ по решению налогового органа (если в течение предыдущих двенадцати месяцев не сдавалась отчетность, не осуществлялись операции по расчетному счету)?

С 01.09.2014 – включается, так как с указанной даты вступил в силу Закон № 99-ФЗ от 05.05.2014, в соответствии с которым ГК РФ дополнен ст. 64.2. В соответствии с этой статьей исключение недействующего юридического лица из ЕГРЮЛ фактически приравнивается к его ликвидации.

- В какой момент дебиторская задолженность может быть списана на внереализационные расходы, если проводилась сверка расчетов с должником?

Подписание акта сверки расчетов является основанием для прерывания срока исковой давности, поэтому дебиторская задолженность может быть списана и учтена в расходах только по прошествии трех лет с даты подписания последнего акта сверки расчетов. (Письмо ФНС России от 06.12.2010 № ШС-37-3/16955)

- Можно ли включить в расходы безнадежную дебиторскую задолженность, если имеется встречная кредиторская задолженность по данному контрагенту?

По данному вопросу позиция Минфина и судебных органов неоднозначна. Подробнее Вы можете прочитать в статье, посвященной вопросам определения сомнительной и безнадежной дебиторской задолженности.

Итак, мы рассмотрели порядок списания дебиторской и кредиторской задолженности в бухгалтерском и налоговом учете. Еще раз хочу напомнить, что списание безнадежной задолженности является обязанностью организации и влияет как на показатели бухгалтерской отчетности, так и на расчет налогов. Поэтому проводить списание нереальных ко взысканию долгов контрагентов нужно своевременно и осмотрительно, в чем, надеюсь, Вам поможет материал этой статьи.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты

1. Налоговый кодекс РФ

2. Гражданский кодекс РФ

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н

Списание кредиторской задолженности

В случае возникновения и непогашения предприятием своим кредиторам задолженности в определенные сроки данная задолженность переходит в разряд просроченной. Если кредитор не востребовал просроченную задолженность в установленный промежуток времени в судебном порядке, в этом случае происходит списание кредиторской задолженности.

Основания осуществления процедуры списания

Существуют следующие основания списания задолженности предприятия своим кредиторам в случае:

- окончания срока, определенного для исковой давности (по ст. 196 ГК РФ – три года);

- прекращения деятельности кредитора (ст. 419 ГК РФ);

- когда кредитор принимает решение о прощении своему должнику сумм задолженности (ст. 415 ГК РФ);

- при наступлении событий, за которые не может отвечать кредитор и должник (ст. 416 ГК РФ);

- когда при издании акта государственного органа организации-задолжнику невозможно выполнить свои обязательства (ст. 417 ГК РФ);

- если кредитором организации выступает физическое лицо, то в случае его смерти (ст. 418 ГК РФ).

Процедура списания задолженности

Правильность проведения процедуры списания задолженности кредиторам влияет на точность расчета прибыли в налоговом учете и начисление штрафных санкций. Вследствие этого руководству предприятия следует ответственно подходить к организации процедуры списания своих долгов.

Вся процедура списания задолженности состоит из следующих этапов, представленных в таблице 1.

Таблица 1. Процедура списания задолженности

| Этапы | Кто осуществляет | Суть этапа | Оформляются документы | Примечание |

|---|---|---|---|---|

| 1 | Сотрудники бухгалтерии хозяйствующего субъекта | В конце отчетного периода осуществляют процедуру инвентаризации, в ходе которой выявляются суммы кредиторской задолженности, в т.ч. и просроченной | Акты инвентаризации (форма ИНВ-17 ) | Для своевременного выявления сумм кредиторской задолженности рекомендуется проводить инвентаризацию на регулярной основе. При осуществлении процедуры инвентаризации в общем комплексе мер по списанию задолженности кредиторам проводится проверка всех счетов, на которых в организации ведется учет кредиторской и дебиторской задолженности. В ходе осуществления инвентаризации задолженности обращается внимание на задолженность перед бюджетом и внебюджетными фондами. |

| 2 | Сотрудники бухгалтерской службы предприятия | Подготавливают справку, в которой отражается информация о выявленных суммах кредиторской задолженности, в т.ч. и с просроченными сроками исковой давности; | Справка | |

| 3 | Руководитель хозяйствующего субъекта | Подготавливается и издается приказ о списании задолженности кредиторам | Приказ на списание имеющейся задолженности перед кредиторами | |

| 4 | Сотрудники бухгалтерии | Осуществляют бухгалтерские записи по списанию задолженности | Вносят изменения в учетные регистры | Изменения, вносимые в учетные регистры, осуществляются в бухгалтерском и налоговом учете. Отражение в учете списания обязательств перед кредиторами производится при истечении срока давности, в противном случае бухгалтерии необходимо представить в следующем отчетном периоде уточненную налоговую декларацию. Списание обязательств перед кредиторами осуществляется по каждому имеющемуся просроченному обязательству. |

Из представленных шагов по списанию долгов видно, что в процессе осуществления данной процедуры необходима подготовка определенных документов.

Отражение в учете

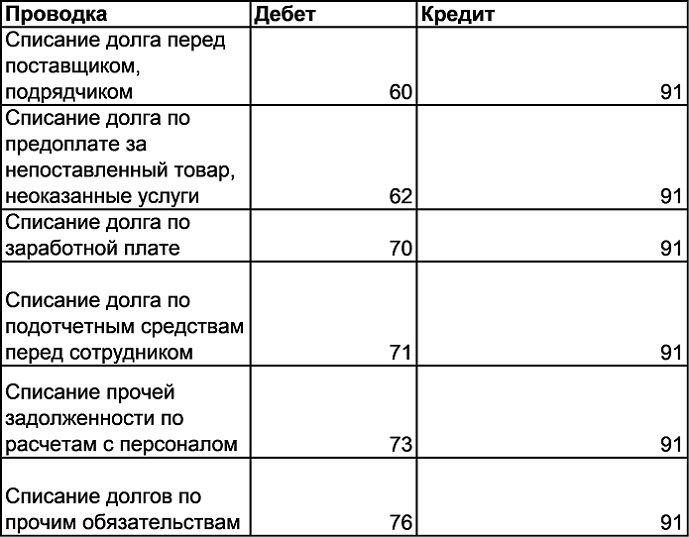

Списание обязательств перед кредиторами по истечении срока давности оформляется по кредиту счета 91/1 и по дебету тех счетов, на которых она учитывалась:

- отражается списание просроченной задолженности перед поставщиками – Д 60;

- перед прочими кредиторами – Д 76;

- перед персоналом по оплате труда – Д 70 и т.д.

Как списать кредиторскую задолженность и особенности закрытия долгов

Значительную часть информации бухгалтерского учета занимают сведения об обязательствах организации перед контрагентами. Задолженность перед кредиторами формирует информацию о сумме долгов перед бюджетом, внебюджетными фондами, поставщиками, подрядчиками, персоналом и другими. При этом соблюдается определенный порядок учета, списания долгов по контрактам и обязательствам.

Характеристика

КЗ или задолженность перед кредиторами – размер обязательств юридического или физического лица согласно действующих контрактов, сделок и договоров. Выделяют несколько типов:

- Предоплата покупателей, заказчиков за поставку товаров, оказание услуг.

- Заработная плата трудящихся (текущая и депонированная по кассе).

- Коммунальные платежи.

- Долг перед продавцом за поставленные товарно-материальные ценности, выполненные работы.

- Величина налоговых платежей в бюджетные и внебюджетные фонды, перечисление по которым до данного момента не осуществлено.

- Долги по подотчетным средствам перед физлицами.

- Кредиты, займы (в том числе в валюте).

- Простые векселя с истекшим сроком предъявления.

- Судебные издержки и прочие.

Предприятия в рамках договорных условий обязуются исполнять обязательства, платить по счетам в установленные сроки. Привлечение сторонних средств, материалов позволяют осуществлять успешную предпринимательскую и хозяйственную деятельность. Если дебитор не хочет заплатить, нарушает условия сделки, к нему применяются штрафные санкции в виде пеней, неустойки по просроченной сумме. За непогашение задолженности, отсутствие поставки или ее возврат компания может быть вовлечена в судебное разбирательство, исходом которого возможно банкротство должника.

К кредиторке применяется срок исковой давности, по истечении которого сумма задолженности подлежит списанию и включению во внереализационные доходы юридического лица. Для организации на упрощенной системе налогообложения база для исчисления бюджетного сбора сформируется как выручка, в том числе сумма списанных обязательств, минус расходы.

Поздняя реакция взыскателя не позволит восстановить долг, если неплательщик сможет документально подтвердить окончание законного искового срока. Бухгалтерский учет (БУ) обязательств отражается по кредиту счетов 60, 70, 76, 71, 73, 68, 69, дебету – 62. Списание КЗ с баланса – прекращение действия задолженности по законному основанию.

Причины ликвидации долга

Выделим основные факторы, позволяющие прекратить действие кредиторки:

- Окончание срока исковой давности: ст. 196 установлен общий период для истребования долгов, равный тридцати шести месяцам, он действует, в том числе, для списания имеющейся кредиторской задолженности. По отдельным обязательствам продолжительность временного промежутка может быть сокращена, увеличена.

- Отсутствие возможности исполнить договоренность: объективной причиной погашения кредиторки по счетам БУ станет признание взыскателя банкротом с последующей ликвидацией (ст.419 ГК РФ).

- Прощение долга: на практике данное основание применяется чаще всего по обязательствам с аффилированными лицами. Например, если учредитель предоставил компании займ, а должник в установленный срок не погасил обязательство. Займодавец может принять решение о прекращении действия долга путем подписания договора о прощении (ст. 415 ГК РФ). Иные контрагенты не заинтересованы в дарении собственных средств в связи с экономической необоснованностью, убыточностью процедуры.

- По акту государственного органа (ст. 417 ГК РФ): по результатам оценки финансово-имущественного положения неплательщика уполномоченное лицо выносит решение о частичной ликвидации или закрытии полной суммы обязательств ввиду отсутствия источников доходов, активов и т. п. Основание достаточно спорное, взыскатель имеет право в законном порядке добиться его обжалования, начисления штрафных неустоек должнику.

- Невозможность исполнения согласно ст. 416 ГК РФ: по обстоятельствам непреодолимой силы (чрезвычайные ситуации, форс-мажоры, стихийные бедствия, военные действия и др.), когда ни одна из сторон сделки не может на них повлиять.

- Смерть, исчезновение кредитора (ст. 418 ГК РФ): если взыскатель долга является физическим лицом, признанным без вести пропавшим, либо умершим.

Вышеперечисленные причины позволяют списать сумму задолженности в бухучете. На практике часто встречаются ситуации, когда по сверке взаиморасчетов одна сторона должна другой одну копейку. Тогда взыскатель предлагает оформить списание долга, так как ее истребование финансово нецелесообразно.

По п.2 ст. 266 НК РФ безнадежными признаются следующие долги:

- С завершенным периодом исковой давности.

- При наличии обстоятельств, определенных ГК РФ, свидетельствующих о невозможности удовлетворения требований взыскателя.

- Когда издан соответствующий акт госоргана или постановление судебного пристава-исполнителя при отсутствии источников для обращения взыскания, сведений о местонахождении ответчика.

- Банкротство, ликвидация участника взаиморасчетов.

Основные принципы

Списание просроченной и безнадежной кредиторской задолженности должно быть осуществлено в строго регламентированные сроки. Нарушение момента оформления хозяйственной операции может повлечь вынесение контролирующим органом предписания об устранении недочета путем подачи корректировочной отчетности с правильно заполненными данными.

Чаще всего нарушение привлечет внимание ИФНС, если искажение данных БУ превысит десять процентов баланса. Особое внимание нужно уделять основаниям для прекращения обязательств в налоговом учете, временному интервалу для оформления проводки.

Очень внимательно бухгалтер должен изучить момент по НДС при закрытии кредиторки, так как существуют ситуации, когда возможно принятие к вычету налога либо включение в сумму списания. Например, когда покупатель получил товар, но не произвел оплату за него и не возместил НДС из бюджета. Тогда после истечения искового срока долг будет списан в полном объеме. Для фирмы на УСН погасить НДС не удастся, так как использованные ТМЦ, услуги не оплачены.

Исчисление срока

Порядок списания кредиторской задолженности, невозможной к исполнению, с истекшим сроком давности регламентирован ГК, НК РФ, инструкцией по БУ и иными нормативно-правовыми актами. Верное определение даты списания кредиторки позволит корректно отразить операцию в бухгалтерском и налоговом учетах, привести содержание баланса к максимальной достоверности, сформировать прозрачную информацию о финансовом положении. Нельзя самостоятельно разрабатывать и использовать регламент учета обязательств, такие действия влекут негативные последствия.

Согласно п. 78 Положения по БУ №34н, п. 250 НК РФ задолженность списывается в определенные моменты:

- День, следующий за истекшим периодом исковой давности.

- Момент исключения ликвидируемого юридического лица, ИП из ЕГРЮЛ на основании выписки, которую можно получить бесплатно на официальном сайте ИФНС.

- После даты принятия госорганом соответствующего решения.

- На основании акта уполномоченного лица об исчезновении или свидетельства о смерти взыскателя.

- Дата вынесения решения Правительством РФ, территориальным отделением бюджетного или внебюджетного фонда об уменьшении суммы обязательств.

- В срок, установленный соглашением о прощении долга и др.

Документальное сопровождение

Действующее законодательство в 2018 г. обязует учреждения инвентаризировать расчеты не реже одного раза в год. По усмотрению руководства компании процедура может производиться чаще, о чем во внутренних нормативных документах вносится соответствующая отметка.

Процедура требует соблюдения определенной последовательности. Изначально генеральный директор издает приказ о формировании комиссии, определении объема, срока и правил инвентаризации. Данным документом также утверждается должностное лицо, обязанное оформить хозяйственную операцию, несущее ответственность за правильность и достоверность списания.

В назначенный период члены комиссии приступают к детальному изучению документов, подтверждающих факт формирования кредиторки. Наиболее часто в проверке участвуют следующие документы:

- Товарная накладная.

- Акт выполнения работ, оказания услуг.

- Контракт.

- Внутренний трудовой распорядок.

- Счета полученные, выставленные.

- Платежные поручения, квитанции и иные документы оплаты.

- Претензии взыскателя, деловая переписка.

- Требования, решения контролирующих органов.

- Судебные акты, постановления приставов и др.

Дата поставки, аванса, последней переписки, условия сделки покажут, сколько дней существует обязательство, какой промежуток остался до окончания действия искового срока. Важно не допустить ошибки в подсчете и не оформить раннее списание. Тогда помимо замечаний инспекторов должник рискует оказаться вовлеченным в судебное разбирательство с последующим восстановлением и истребованием долга.

По итогам анализа, оценки и контроля исковой давности, продолжительности существования долга, документов-оснований происходит выявление просрочки, составляется инвентаризационная опись (ИНВ №17) с соответствующими отметками о состоянии взаиморасчетов по всем кредиторам. Процедура заканчивается подписанием двух экземпляров формы.

Юридическое лицо вправе самостоятельно разработать необходимую форму для отражения результатов сверки долгов с включением рекомендуемых реквизитов на бланк. В этом случае форма ИНВ №17 используется как образец. Индивидуальный формуляр подлежит утверждению в учетной политике компании.

Бухгалтерская служба составляет информационную справку по КЗ, где пошагово фиксируются сведения о контрагенте, сумме обязательства. Далее исполнительный орган фирмы издает приказ о списании невостребованной, невозможной к взысканию кредиторки в определенные сроки. Бухгалтер на основании данного распоряжения обязан оформить соответствующие проводки.

Закрытие долгов

В срок, назначенный руководителем для исполнения приказа о погашении задолженности, бухгалтерия оформляет запись через автоматизированную систему учета, вносит информацию в регистры.

Типовые проводки по списанию кредиторской задолженности приведены в таблице.

Рассмотрим на примере, как списать кредиторскую задолженность прошлых лет и какие проводки нужно для этого сделать. Компания А в январе 2013 г. поставила фирме Б канцелярскую бумагу. До января 2016 г. должник не исполнил обязательство по оплате, а поставщик не предпринял никаких мер по взысканию дебиторской задолженности. Поэтому долг подлежит списанию и включению в доходы компании А.

Согласно методическим рекомендациям по БУ забалансовый учет кредиторки не предусмотрен, но по усмотрению организации допускается создание обособленного счета за балансом с целью хранения и аккумулирования сведений в течение необходимого времени.

Положительные и отрицательные стороны процедуры

Основной целью своевременного списания невозможных для исполнения долгов позволяет юридическому лицу сформировать картину достоверной информации по счетам бухгалтерского и налогового учета. Данная тактика направлена на обеспечение внешних и внутренних пользователей открытой информацией по сумме долгов фирмы, ее активах, ликвидности, платежеспособности.

Многие компании видят в мероприятиях по ликвидации кредиторки положительные стороны. Например, за отчетный период у организации сформировался отрицательный финансовый результат, нет необходимости уплачивать налог на прибыль в бюджет. Если величина задолженности по обязательствам, которые списываются, не превышает убытки, то внереализационные доходы не повлияют на конечный результат.

В другом случае проводка по списанию увеличит налогооблагаемую базу и приведет к доначислению суммы обязательного бюджетного сбора. Несомненно, положительным моментом правил списания и прекращения действия кредиторской задолженности свыше трех лет становится отсутствие претензий от взыскателя, особенно если процедура проведена с соблюдением всех законных тонкостей и нюансов.

Списание КЗ позволяет компании-должнику освободиться от долгового бремени, избежать споров с кредитором, штрафных санкций, проблем в судебных разбирательствах. Процедура сопряжена с определенными рисками, требует детального изучения и документального оформления, чтобы избежать корректировки отчетности. Списание КЗ влечет рост налоговой нагрузки на организацию.

О кредиторской задолженности можно узнать из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Статья написана по материалам сайтов: buh-aktiv.ru, glavkniga.ru, moydolg.com.

»