Лизинг расчет лизинговых платежей

Общая характеристика лизинговых платежей

Состав лизингового платежа:

Амортизация имущества за весь срок действия договора; Плата за использованные лизинговой компанией заемные средства (% по банковском у кредиту); Комиссионное вознаграждение лизинговой компании; Оплата дополнительных услуг лизингодателя (в частности, страхование имущества); Стоимость выкупаемого имущества (если договор лизинга предполагает выкуп).

Период выплаты лизингового платежа:

Ежегодно; Ежеквартально; Ежемесячно; Еженедельно; В определенные договором конкретные числа месяца.

Методы начисления лизинговых платежей (в зависимости от способа расчета амортизации):

Линейный метод. Сумма начисленной за один месяц амортизации рассчитывается как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта; Метод уменьшающегося остатка. Годовая сумма амортизационных отчислений определяется (исходя из остаточной стоимости имущества на начало года) и нормы амортизации (исходя из срока полезного использования этого объекта и ускоренного коэффициента (не выше 3)); Кумулятивный метод (списания стоимости по сумме чисел лет срока полезного использования); Пропорционально объему выпущенной продукции. Износ начисляется пропорционально объему выполненных работ (необходимо знать объем производства предприятия).

Формула расчета общей суммы лизинговых платежей:

ЛП = АО + ПК + В+ДУ+ НДС

ЛП — общая сумма лизинговых платежей;

АО — амортизационные отчисления за расчетный год;

ПК — плата за кредитные ресурсы, которые взял в банке лизингодатель на приобретение предмета лизинга;

В — вознаграждение лизингодателя за предоставленные услуги;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Пример расчета лизинговых платежей

| Период | Стоимость оборудования на начало периода | Годовая сумма амортизации | Стоимость оборудования на конец периода | Среднегодовая стоимость оборудования |

| 1 | 100 тыс. руб. | 20 тыс. руб. | 80 тыс. руб. | 90 тыс. руб. |

| 2 | 80 тыс. руб. | 20 тыс. руб. | 60 тыс. руб. | 70 тыс. руб. |

| 3 | 60 тыс. руб. | 20 тыс. руб. | 40 тыс. руб. | 50 тыс. руб. |

| 4 | 40 тыс. руб. | 20 тыс. руб. | 20 тыс. руб. | 30 тыс. руб. |

| 5 | 20 тыс. руб. | 20 тыс. руб. | — | 10 тыс. руб. |

| Период | Амортизационные отчисления | % за кредит | Компенсация лизинговой компании | Выручка, облагаемая НДС | НДС | Общая сумма лизинговых платежей |

| 1 | 20 тыс. руб. | 13,5 тыс. руб. | 9 тыс. руб. | 22,5 тыс. руб. | 4,05 тыс. руб. | 46,55 тыс. руб. |

| 2 | 20 тыс. руб. | 10,5 тыс. руб. | 7 тыс. руб. | 17,5 тыс. руб. | 3,15 тыс. руб. | 40,65 тыс. руб. |

| 3 | 20 тыс. руб. | 7,5 тыс. руб. | 5 тыс. руб. | 12,5 тыс. руб. | 2,25 тыс. руб. | 34,75 тыс. руб. |

| 4 | 20 тыс. руб. | 4,5 тыс. руб. | 3 тыс. руб. | 7,5 тыс. руб. | 1,35 тыс. руб. | 28,85 тыс. руб. |

| 5 | 20 тыс. руб. | 1,5 тыс. руб. | 1 тыс. руб. | 2,5 тыс. руб. | 450,00 руб. | 22,95 тыс. руб. |

| Всего | 100 тыс. руб. | 37,5 тыс. руб. | 25 тыс. руб. | 62,5 тыс. руб. | 11,25 тыс. руб. | 173,75 тыс. руб. |

амортизационные отчисления 20 тыс. руб.; % за кредит 90 тыс. руб. × 0,15(15%) = 13,5 тыс. руб.; компенсация лизингодателю 90 тыс. руб. × 0,1(10%) = 9 тыс. руб.; выручка по лизинговой сделке, облагаемая НДС 13,5 тыс. руб. + 9 тыс. руб. = 22,5 тыс. руб.; НДС 22,5 тыс. руб. × 0,18 (18%) = 4050 руб. Итого: 20000+22500+4050= 46550 руб.

Лизинговые платежи

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

В соответствии с пунктом 1 статьи 28 Закона №164-ФЗ под лизинговыми платежами понимается общая сумма арендных платежей по договору лизинга за весь срок действия договора, в нее входят:

— возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга, а также с оказанием других предусмотренных договором лизинга услуг;

— доход лизингодателя. Если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то в общую сумму договора может включаться выкупная цена предмета лизинга (статья 28 Закона №164-ФЗ).

На основании пункта 2 статьи 28 Закона №164-ФЗ размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга с учетом данного закона.

Если иное не предусмотрено договором лизинга, размер лизинговых платежей может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще чем один раз в три месяца.

Следует обратить внимание, что порядок ценообразования официальным образом никак не регламентирован. Лизинговые компании самостоятельно разрабатывают структуру лизинговых платежей. Причем, в настоящее время лизингодатели не обязаны даже информировать об этой структуре потенциальных или реальных клиентов.

1. Метод «неизменных лизинговых выплат» — когда общая сумма платежей начисляется равными долями в течение всего срока договора, в соответствии с согласованной сторонами периодичностью.

2. Метод «уменьшающихся платежей». Суть его в том, что в начале действия договора лизинга лизингополучатель платит лизинговые платежи в размерах, значительно превосходящих среднюю величину платежей за весь период лизинга. С течением времени платежи уменьшаются, превращаясь под конец в чисто символическую плату лизинговой компании. Такой метод обеспечивает лизингодателям быстрое погашение вложенных ими сумм.

3. Метод «с увеличенными в начальный период лизинговыми платежами», когда лизингополучатель при заключении договора лизингодателю выплачивается «аванс» в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей начисляется и уплачивается в течение срока действия договора, как и при начислении платежей в первом случае. Это один из вариантов метода «уменьшающихся платежей».

Данный метод позволяет лизинговой компании гарантировать хотя бы частичное погашение своих инвестиций в лизинговое имущество даже при форс-мажорных ситуациях (к примеру, в случае неплатежеспособности или банкротства лизингополучателя).

4. Метод «с отсрочкой лизинговых платежей». Отсрочка выплат допускается в отдельных случаях по ходатайству лизингополучателя и вызывает у него значительные дополнительные расходы. Например, перенос на полгода первого платежа обуславливает увеличение суммы взимаемого вознаграждения лизингодателя.

Следует отметить, что могут применяться и смешанные методы лизинговых платежей. Например, помимо наличия в графике уменьшающихся платежей договором лизинга может быть предусмотрен еще и аванс.

Лизингодателям в любом случае приходится делать для себя хотя бы приблизительный расчет среднемесячных сумм лизинговых платежей по каждому своему клиенту. Поэтому представленный ниже общий порядок расчета таких платежей, рекомендуемый Минэкономики Российской Федерации может помочь как самим лизинговым компаниям, так и потенциальным лизингополучателям для определения полезности для них данной лизинговой сделки. «Методическими рекомендациями по расчету лизинговых платежей», утвержденными Минэкономики Российской Федерации 16 апреля 1996 года, в состав лизинговых платежей предлагается включать следующие составляющие:

— амортизацию лизингового имущества за весь срок действия договора лизинга (либо погашение величины инвестиций лизингодателя в предмет лизинга);

— компенсацию платы лизингодателя за использованные им заемные средства;

— плату за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

— стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей.

С уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества — предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается размер вознаграждения лизингодателя (если ставка вознаграждения устанавливается сторонами в процентах к непогашенной (неамортизированной) стоимости имущества). Поэтому целесообразно рассчитывать лизинговые платежи в следующей последовательности:

1. Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

З. Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом их уплаты.

Расчет общей суммы лизинговых платежей можно представить в виде следующей формулы:

ЛП — общая сумма лизинговых платежей;

АО — амортизационные отчисления, начисленные лизингодателем в расчетном году (либо величина погашения затрат лизингодателя на приобретение предмета лизинга);

ПК – плата за кредитные ресурсы, используемые лизингодателем на приобретение имущества — объекта договора лизинга;

В — вознаграждение лизингодателя за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

В зависимости от вида лизинга данный показатель может быть определен двумя способами.

1) Исходя из ежемесячной суммы амортизационных отчислений, рассчитываемых лизингодателем по установленным нормам.

При этом в соответствии со статьей 258 Налогового кодекса Российской Федерации (далее НК РФ) амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служат для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации. При определении срока полезного использования объекта амортизируемого имущества необходимо руководствоваться Классификацией основных средств включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 1 января 2002 года №1 «О классификации основных средств, включаемых в амортизационные группы».

Срок полезного использования устанавливается налогоплательщиком, самостоятельно исходя из технических условий и рекомендаций организаций-изготовителей только для тех видов основных средств, которые не указаны в амортизационных группах.

Учетной политикой лизинговой компании определено, что амортизационные отчисления для всех основных средств рассчитываются линейным способом (и для бухгалтерского учета, и для целей налогообложения). При этом срок полезного использования основных средств определяется на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 1 января 2002 года №1.

Рассматриваемое оборудование относится к третьей группе основных средств со сроком полезного использования от 3 до 5 лет включительно. На основании его технических характеристик и учитывая, что оборудование уже было некоторое время в эксплуатации, срок полезного использования для него установлен технической комиссией лизинговой компании и составил 3 года 1 месяц (37 месяцев).

Согласно пункту 4 статьи 259 НК РФ при применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. При применении данного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

2) Исходя из суммы инвестиций на приобретение предмета лизинга.

Фактически данная сумма представляет собой первоначальную стоимость объекта основных средств, передаваемого в лизинг, которая, в свою очередь, складывается из затрат на приобретение этого объекта за вычетом НДС.

ПК — плата за используемые кредитные ресурсы, в рублях;

КР – кредитные ресурсы, в рублях;

СТк — ставка за кредит, в процентах годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества — предмета договора:

КРt — кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году;

OCn и OCk — расчетная остаточная стоимость имущества соответственно на начало и конец года;

Q — коэффициент, учитывающий долю заемных средств в общей стоимости, приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

Вернемся к условиям предыдущих примеров. Срок действия лизингового договора —2 года (24 месяца). Годовая процентная ставка за кредит, полученный лизинговой компанией на приобретение предмета лизинга — 20 процентов.

Таким образом, плата за используемые заемные ресурсы за первый год эксплуатации предмета лизинга будет рассчитана следующим образом.

1) кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном (первом) году:

2) плата за используемые заемные ресурсы:

Определим плату за используемые заемные ресурсы за второй год эксплуатации предмета лизинга:

1) кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном (втором) году:

2) плата за используемые заемные ресурсы:

Комиссионное вознаграждение может устанавливаться в процентах:

а) от балансовой стоимости имущества — предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле:

p — ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС – балансовая (первоначальная) стоимость лизингового имущества.

ОСn и ОСk — расчетная остаточная стоимость имущества соответственно на начало и конец года;

СТв — ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества — предмета договора.

Рассмотрим порядок расчета вознаграждения лизингодателя на примере.

Если же организация воспользуется вторым вариантом, то расчет будет следующим:

(при этом ставка вознаграждения, устанавливаемая от среднегодовой остаточной стоимости имущества также 10 процентов).

ДУt — плата за дополнительные услуги в расчетном году, рублей;

Р. Рn — расход лизингодателя на каждую предусмотренную договором услугу, рублей;

Т — срок договора, лет.

Размер налога на добавленную стоимость определяется по формуле:

НДСt — величина налога, подлежащего уплате в расчетном году, рублей;

Вt — выручка от сделки по договору лизинга в расчетном году, рублей;

СТn — ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Более подробно с особенностями лизинговых операций Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Лизинговые операции».

Калькулятор расчета лизинговых платежей

Условия обработки и использования персональных данных

Я выражаю согласие на осуществление компанией Система Лизинг 24(АО) обработки (сбора, систематизации, накопления, хранения, уточнения (обновления, изменения), использования, распространения (в том числе передачи), обезличивания, блокирования и уничтожения), в том числе автоматизированной, моих персональных данных, указанных в настоящей Анкете, в соответствии с требованиями Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных». Я уведомлен, что могу отозвать свое согласие на обработку персональных данных, представив в компанию Система Лизинг 24 (АО) заявление в письменной форме.

Ваш расчет:

Взнос (ежемесячный), рублей:

Всего к оплате за весь период лизинга, без учета аванса, рублей:

Расчеты для коммерческой недвижимости, включают НДС, приведены на основании средней ставки.

Обязательным условием является страхование предмета лизинга на весь срок действия договора.

Условия каждого договора, в том числе значение ставки удорожания, определяются в индивидуальном порядке. Информация не является предложением заключать какие-либо сделки (публичной офертой) и не может рассматриваться как основание для возникновения у Система Лизинг 24 (АО) каких-либо обязательств.

Все расчеты включают НДС.

Обязательным условием является страхование предмета лизинга на весь срок действия договора.

Приведены предварительные расчеты на основании средней ставки. Условия каждого договора, в том числе значение ставки удорожания, определяются в индивидуальном порядке. Информация не является предложением заключать какие-либо сделки (публичной офертой) и не может рассматриваться как основание для возникновения у Система Лизинг 24 (АО) каких-либо обязательств.

Определите стоимость лизинга и получите расчет по интересующим вас параметрам, воспользовавшись таким онлайн-сервисом, как лизинговый калькулятор. Размер платежа будет зависеть от того, какое имущество вы планируете приобрести — оборудование и недвижимость. Если вас интересует недвижимое имущество, обратите внимание на возможности увеличения срока финансирования до 10 лет. Выбирая срок по лизинговому калькулятору, вы получаете соответствующее количество платежей, т.к. погашение лизинга производится ежемесячно. Этот параметр вместе с размером вносимого аванса определят для вас стоимость заемных средств. Воспользовавшись лизинговым калькулятором, попробуйте рассчитать несколько вариантов. Сочетайте различные значения срока и аванса, чтобы найти для себя наиболее подходящий план погашения.

Лизинг расчет лизинговых платежей

Особой формой аренды является лизинг – это финансовая аренда.

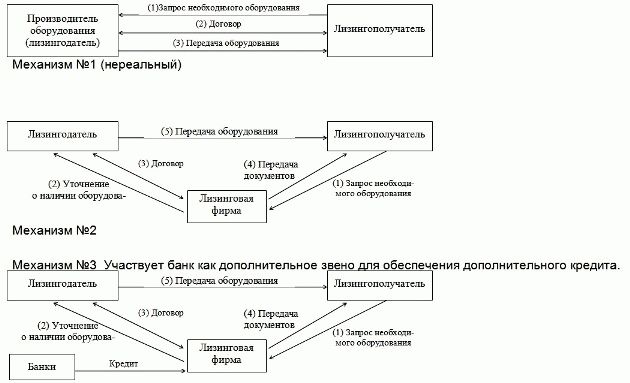

Сущность лизинга: лизингодатель по заявке лизингополучателя производит или приобретает необходимое оборудование и передает его на долговременной основе на договоренный срок. В случае досрочного расторжения договора лизингополучатель должен вернуть оборудование и уплатить за весь срок указанный в договоре. Механизм лизинга может быть в 3-х видах:

Арендная плата по лизингу, как правило неравномерная по годам. Обычно начало выплат по договору начинался с момента освоения производством нового оборудования. Конец выплат часто предусматривает аукцион, т.е. продажа оборудования лизингополучателю по оговоренной заранее цене.

Лизинговые платежи могут быть:

— В денежной форме

Состав лизинговых платежей:

1. Амортизационные отчисления

2. Плата за кредит

3. Комиссионные выплаты за услугу

4. Плата за дополнительные условия.

Размер платежей может быть рассчитан с учетом позднего поступления платы и инфляции.

1) Лизинг – оперативный. Срок аренды меньше срока амортизации, следовательно оборудование возращается.

2) Лизинг с полной окупаемостью. В том числе путем ускоренной амортизации, т.е. в 1-е годы платим больший процент амортизации, а в n – год меньший.

Лизинг применяется тогда, когда :

1 . Предприятие нуждается в оборудовании, а собственных средств нет;

2 . Нет возможности у арендатора получить кредит в банке.

Выгоды от лизинга:

1 Лизингодатель вкладывает капитал в имущество, получая арендную плату;

2 Лизингополучатель имеет возможность совершенствовать и развивать производство без накопления капитала;

3 Завод – изготовитель не затоваривается.

Задачи по лизингу с решением. Пример расчета лизингового платежа

Задача №1. Стоимость сдаваемого в лизинг оборудования – 500 тыс.р. Срок лизинга – два года. Норма амортизации – 30 %. Процент за кредит – 20 % в год. Согласованная ставка комиссионного вознаграждения лизингодателя – 4 % годовых стоимости оборудования. Стоимость дополнительных услуг по обучению персонала – 5 тыс.р. НДС – 18 %. Рассчитайте сумму лизингового платежа.

ЛП = АО + ПК + КВ + ДУ + НДС,

где: ЛП — общая сумма лизинговых платежей;

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления АО рассчитываются по формуле:

где БС — балансовая стоимость имущества — предмета договора лизинга, млн, руб.;

На — норма амортизационных отчислений, процентов.

Плата за кредит:

Пк = (Кр х СТк ) /100

где: ПК — плата за используемые кредитные ресурсы, млн. руб.;

СТк — ставка за кредит, процентов годовых.

Кр — кредитные ресурсы

НДС= (АО + ПК + КВ + ДУ)*18/100=(150000+100000+20000+5000)*18/100=49500руб

ЛП = АО + ПК + КВ + ДУ + НДС=150000+100000+ 20000+5000+49500=324500руб – общая сумма лизинговых отчислений в год.

Задача №2. Стоимость сдаваемого в лизинг оборудования составляет 400 тыс.р. Срок лизинга – 2 года. Норма амортизации – 15 %. Процент за кредит – 20 % в год. Согласованная по договору ставка комиссионного вознаграждения лизингодателя – 4 % годовых стоимости оборудования. Лизингодатель предоставляет лизингополучателю дополнительные услуги по доставке и монтажу оборудования и по обучению персонала на сумму 10 тыс.р. Ставка НДС – 18 %. Определите сумму лизинговых платежей за оба года.

ЛП = АО + ПК + КВ + ДУ + НДС,

где: ЛП — общая сумма лизинговых платежей;

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления АО рассчитываются по формуле:

где БС — балансовая стоимость имущества — предмета договора лизинга, млн, руб.;

На — норма амортизационных отчислений, процентов.

где: ПК — плата за используемые кредитные ресурсы, млн. руб.;

СТк — ставка за кредит, процентов годовых.

Кр — кредитные ресурсы

НДС= (АО + ПК + КВ + ДУ)*18/100=(60000+80000+16000+10000)*18/100=29880руб

Статья написана по материалам сайтов: www.audit-it.ru, sl24leasing.ru, www.goodstudents.ru.

»