Кто может подписывать акт сверки взаиморасчетов

Вопрос: Кто вправе подписывать акты сверки взаиморасчетов в связи с вступлением в силу Федерального закона 06.12.2011 N 402-ФЗ О бухгалтерском учете»?

Ответ: Рассмотрев вопрос, мы пришли к следующему выводу:

Акт сверки взаиморасчетов подписывает руководитель либо представитель, действующий на основании выданной доверенности, в которой конкретно закреплены полномочия на то или иное действие.

Обоснование вывода:

Согласно ч. 4 ст. 9 от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (п. 1 ст. 9 Закона N 402-ФЗ).

При этом под фактом хозяйственной жизни понимаются сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона N 402-ФЗ.

Сверка расчетов между контрагентами не является сделкой*(1). В письме ФНС РФ от 06.12.2010 N ШС-37-3/16955 сказано, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, поскольку финансовое состояние сторон при этом не изменяется.

Однако существует арбитражная практика, когда налоговая инспекция оспаривала прерывание срока исковой давности кредиторской задолженности налогоплательщика с целью включить ее суммы в состав облагаемых доходов в связи с отсутствием обязательных реквизитов, перечисленных в законе о бухгалтерском учете (смотрите, например, постановление ФАС Уральского округа от 27.03.2012 N Ф09-933/12).

Так, например, если в акте сверки взаиморасчетов стоит только подпись главного бухгалтера, то такой документ может быть признан недействительным, если это лицо не уполномочено руководителем на такие действия. В этом случае акт сверки рассматривается как технический документ бухгалтерского характера, он не является правоустанавливающим документом, порождающим права и обязанности сторон, а лишь подтверждает размер долга на определенную дату и не свидетельствует о признании ответчиком долга, следовательно, не прерывает течение срока исковой давности (смотрите, например, постановление ФАС Дальневосточного округа от 16.02.2009 N Ф03-250/2009).

Таким образом, акт сверки, свидетельствующий о признании долга, должен подписать руководитель либо представитель, действующий на основании выданной доверенности, в которой конкретно закреплены полномочия на то или иное действие.

Содержание

- Кто подписывает акт сверки расчетов?

- Кто может подписывать акт сверки, и как выглядит доверенность на совершение таких действий?

- Кто может подписывать акт сверки

- Доверенность на право подписи АС

- Приказ на право подписи

- Письмо с просьбой подписать АС

- Если контрагент не подписывает документ

- Риски

- Сроки подписания

- 20.02.12 Кто подписывает акт сверки расчетов?

Кто подписывает акт сверки расчетов?

Существуют ли нормативные требования к составлению, оформлению и подписанию актов сверки расчетов между контрагентами? Кто имеет право ставить подпись? Нужно ли бухгалтеру иметь доверенность на подписание акта? Ответы на эти и другие вопросы помогут найти эксперты службы Правового консалтинга ГАРАНТ кандидат юридических наук Анна Кузьмина и юрист Анастасия Бахтина.

Кто имеет право подписи в актах сверки расчетов? На основании какого документа акт сверки взаиморасчетов могут подписать главные бухгалтеры организаций?

Никаких требований к составлению, оформлению и подписанию актов сверки расчетов между контрагентами правовые акты не устанавливают. Акт сверки будет иметь какое-либо юридическое значение только в случае наличия у подписанта соответствующих полномочий, а именно, если акт подписан единоличным исполнительным органом общества или иным лицом, действующим от имени организации без доверенности ( главный бухгалтер к таковым не относится), представителем, имеющим доверенность на совершение таких действий, или работником организации, если такие действия входят в круг их служебных ( трудовых) обязанностей. Полномочия могут явствовать из обстановки, в которой действует представитель. При отсутствии указанных обстоятельств подписание акта сверки только главным бухгалтером не создает юридических последствий для организации.

Обоснование вывода. Прежде отметим, что поскольку обязательное составление актов сверки взаимных расчетов между контрагентами не предусмотрено правовыми нормами, то, соответственно, и специальные требования к порядку оформления и подписания таких актов отсутствуют. Согласно ст. 12 Федерального закона от 21 ноября 1996 г. N 129-ФЗ « О бухгалтерском учете» ( далее — Закон N 129-ФЗ) для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Однако требований к обязательному составлению акта сверки расчетов в целях проведения инвентаризации задолженности правовые акты не устанавливают.* (1 ) Кроме того, акт сверки расчетов по смыслу п. 1 ст. 9 Закона N 129-ФЗ не является первичным учетным документом, поэтому в отношении него не предусмотрено унифицированной формы первичного документа. Норма п. 3 ст. 9 Закона N 129-ФЗ в этом случае также не может быть применена.

Поскольку проведение сверки расчетов не является сделкой, то есть действием, направленным на установление, изменение или прекращение прав и обязанностей, а акт сверки, соответственно, не является документом, подтверждающим совершение сделки ( ст. 153, п. 1 ст. 160 ГК РФ), требования ГК РФ к форме сделки в данном случае не применяются.

Вместе с тем, подписание акта сверки может иметь определенные юридические последствия, например, может свидетельствовать о признании должником долга. Напомним, что в силу ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. Также подписание акта сверки организацией может свидетельствовать, например, об одобрении сделки, заключенной от имени организации неуполномоченным лицом ( п. 2 ст. 183 ГК РФ). При этом действия, направленные соответственно на признание долга или одобрение сделки, могут быть совершены от имени организации только управомоченным лицом.

В силу ст. 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами. Сразу отметим, что главный бухгалтер к органам юридического лица не относится. Кроме того, от имени организации могут действовать лица, полномочия которых основаны на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления ( п. 1 ст. 182 ГК РФ). Такое полномочие может явствовать из обстановки.

Действия работников представляемого, исходя из конкретных обстоятельств дела, также могут свидетельствовать о признании долга или об одобрении организацией сделки, заключенной неуполномоченным лицом, при условии, что эти действия входили в круг их служебных ( трудовых) обязанностей ( см. также п. 5 информационного письма Президиума ВАС РФ от 23 октября 2000 г. N 57, п. 21 постановления Пленума ВС РФ и Пленума ВАС РФ от 12, 15 ноября 2001 г. N 15/18).

Таким образом, для того, чтобы подписание акта сверки главным бухгалтером от имени организации, в которой он работает, имело какие-либо юридические последствия, необходимо наличие у главного бухгалтера соответствующих полномочий, удостоверенных доверенностью, либо такие действия должны входить в его трудовые ( служебные) обязанности. Напомним, что трудовые обязанности устанавливаются, прежде всего, на основании трудового договора ( ст. 57 ТК РФ).

В любом случае акт сверки, подписанный только главным бухгалтером, даже в отсутствие у него специальных полномочий, может быть принят судом в качестве доказательства по конкретному спору. Суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств ( ч. 1 ст. 71 АПК РФ). Никакие доказательства не имеют для суда заранее установленной силы ( ч. 5 ст. 71 АПК РФ).

* (1 ) Исключение составляет положение п. 5 Порядка инвентаризации дебиторской и кредиторской задолженности предприятий и организаций жилищно-коммунального комплекса, утвержденного Приказом Госстроя РФ от 21 апреля 2003 г. N 142.

Статьи

Кто может подписывать акт сверки, и как выглядит доверенность на совершение таких действий?

Закон «О бухгалтерском учете» предусматривает необходимость проведения инвентаризации активов и пассивов юридического лица в сроки и порядки им самим определяемые (статья 11). Следовательно, бухгалтеры составляют помимо прочего акты сверки с контрагентами для сверки состояния общих расчетов имевших место между участниками договора на определенную дату.

Кто может подписывать акт сверки

Уполномоченные субъекты

Законодательство не устанавливает требований к составлению и оформлению актов сверки. Но, правоприменительная практика такова, что акты сверки составляются. При составлении акта сверки желательно руководствоваться требованиями, предъявляемыми к оформлению первичной документации бухгалтерского учета (статья 9 Закона «О бухгалтерском учете), невзирая на то, что акт сверки таковым не является.

В рассмотрении вопроса кому надлежит ставить подпись на акте сверки, мы будем отталкиваться от принципов корпоративного права закрепленных в Гражданском кодексе РФ:

- Права и обязанности юридического лица осуществляются его исполнительными органами согласно учредительным документам (статья 53), а также представителями уполномоченными на это доверенностью (статья 182).

- Исполнительный орган юридического лица — это руководитель (президент, директор, генеральный директор и т.д.). Руководителя назначает общее собрание учредителей протоколом, круг полномочий директора определен в уставе организации, трудовой договор с директором заключает общее собрание учредителей.

- Бухгалтер действует на основании трудового договора и должностных обязанностей. Подпись бухгалтера имеет юридическую силу, если он был уполномочен на совершение юридических действий, а именно подписание актов сверки взаиморасчетов приказом или доверенностью, предпочтительность и образцы которых приведены далее. Это также касается главного бухгалтера.

Одностороннее подписание

В правоприменительной практике акт сверки – документ подписываемый обеими сторонами. Порядок его составления и подписания рекомендуется оговаривать в заключаемом договоре.

В правоприменительной практике акт сверки – документ подписываемый обеими сторонами. Порядок его составления и подписания рекомендуется оговаривать в заключаемом договоре.

Иногда, направляемые акты сверки снабжают пометкой, о том, что документ необходимо подписать или внести коррективы в течение N-го количества дней и обеспечить возврат второго экземпляра составителю, в противном случае документ считается подписанным второй стороной, а сальдо расчетов признанным. Такая пометка, а, следовательно, односторонний акт сверки будет иметь силу, только если была заранее оговорена в договоре или предусмотрена в законодательстве (например, по договору строительного подряда).

Правила составления

Мы отметили выше, что утвержденного образца обсуждаемого нами документа в законодательстве не существует, но наличие и соответствие нижеследующей информации в нем будет только на пользу бухгалтерии сторон:

- правильное указание всех реквизитов: названия обоих юридических лиц, организационно-правовые формы, юридические адреса;

- номер и дата договора;

- номера платежных поручений, актов выполненных работ или предоставленных услуг, накладных и т.п.;

- акт сверки сам должен иметь дату, сумму кредиторской и дебиторской задолженности;

- указание суммы задолженности в скобках прописью;

- отдельное выделение суммы НДС;

- заверение уполномоченными лицами: подписи, их расшифровку, должности и печати, как было указано в начале статьи.

Подпись на акте сверки — тема видео ниже:

Подписание при увольнении

Крупные предприятия при увольнении главного бухгалтера или работника, в чьи должностные обязанности входило ведение расчетов с контрагентами, составляют акты сверки обоюдных расчетов с контрагентами с последующим включением их к акту приема-передачи документов новому работнику. Процедура носит рекомендуемый, а не обязательный характер, ее проведение полностью подвластно решению собственника.

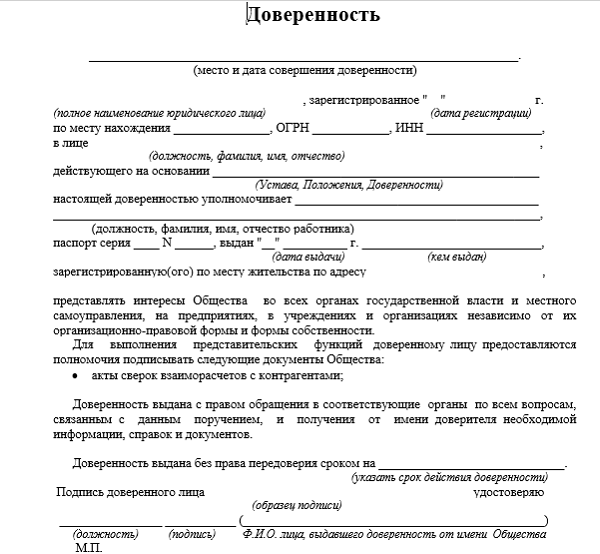

Доверенность на право подписи АС

Для того чтобы акт сверки, подписанный работником (например, бухгалтером) был легитимным, руководитель выписывает доверенность с указанием следующей информации:

- дата и город составления документа;

- если доверенность оформляется не на фирменном бланке, полные реквизиты юридического лица – работодателя;

- ФИО бухгалтера и паспортные данные;

- круг полномочий;

- с/без права передоверять полномочия;

- на какой период выдается;

- заверение подписи доверенного лица;

- подпись, расшифровка подписи, должность руководителя и печать.

Доверенность на право подписи АС

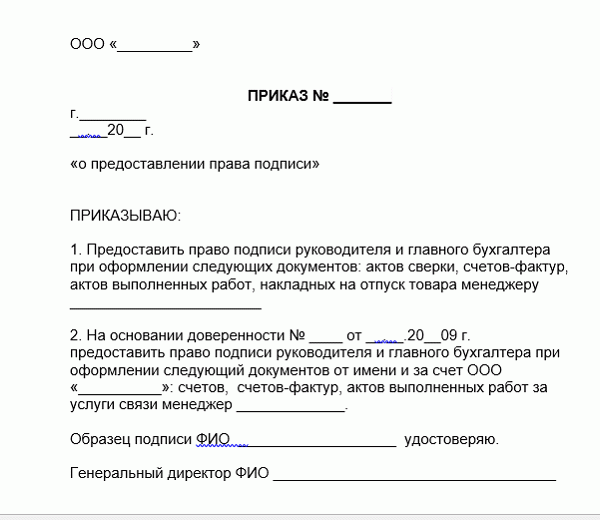

Приказ на право подписи

Некоторые организации предпочитают оформлять приказ на бухгалтера наделяющий его правом подписи. Приказ должен охватывать следующие пункты:

- дата, номер;

- название: о наделении правом подписи;

- причина: в связи с производственной необходимостью или в целях оптимизации документооборота;

- основание: статьи 7 и 9 закона «О бухгалтерском учете»;

- предоставление права первой подписи главному бухгалтеру актов сверки двусторонних расчетов;

- установление персональной и материальной ответственности;

- удостоверение подписи наделенного полномочиями;

- ознакомление с содержанием под роспись;

- возложение контроля над исполнением.

Регулирующее право для приказа – трудовое, в отличие от доверенности, которая выдается для действия вне предприятия. Регулирующим правом в этом случае является гражданское. На основании вышеизложенного, рекомендуется требовать с контрагента доверенность, а не приказ, в случае подписания документов не руководителем предприятия.

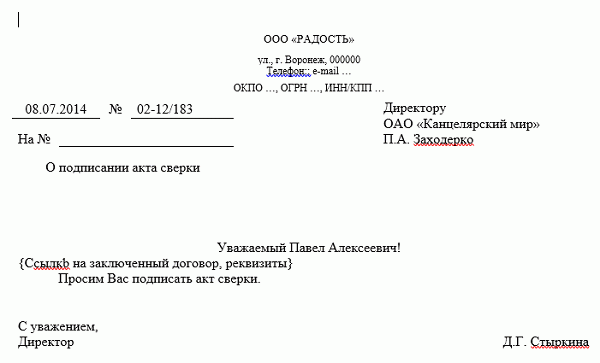

Письмо с просьбой подписать АС

Как и любое исходящее письмо, письмо контрагенту с просьбой скрепить подписью акт сверки должно соответствовать правилам деловой переписки и иметь следующую информацию:

- дату, номер;

- название организации адресата, организационно-правовую форму, точный юридический адрес;

- вежливое обращение к руководителю;

- ссылку на заключенный договор, реквизиты;

- просьбу завизировать прилагаемый акт сверки;

- подпись, расшифровка подписи, должность, печать (оттиск печати на письме оформленном на бланке не обязательна).

Рекомендуется всю исходящую документацию оформлять на бланке, в двух экземплярах: один для контрагента, второй для собственной канцелярии предприятия, на которой ставится подпись о получении корреспонденции первым.

Образец письма с просьбой подписать акт сверки здесь.

Образец письма с просьбой

Если контрагент не подписывает документ

Скрепление актов сверки подписью является добровольным действием. Давайте разберемся, какие действия предпринимать в случае неподписания акта сверки контрагентом. Как уже отмечалось выше, процедуру визирования акта сверки и сроки желательно предусматривать в договоре заключаемом с контрагентом. При направлении акта, в сопроводительном письме необходимо отметить: «документ необходимо подписать в течение N-го количества дней и обеспечить возврат второго экземпляра составителю, в противном случае документ считается подписанным второй стороной, а сальдо расчетов признанным».

В случае отсутствия ответных действий со стороны контрагента, необходимо отправить сопроводительное письмо с актом сверки по почте заказным письмом с уведомлением о получении адресатом. В случае последующего судебного разбирательства, договор, первичная документация, направленный акт сверки, претензия и уведомления о вручении будут служить доказательственной базой безуспешных попыток досудебного мирного урегулирования разногласия.

Риски

Невзирая на то, что акт сверки не является первичной документацией, и не предусмотрен в законодательстве, не стоит умалять его значение. Подписание акта сверки со ссылкой на первичные документы, датой подписания, основанием возникновения задолженности вызывает такие последствия как признание задолженности и прерывание срока исковой давности при условии его грамотного составления.

Сроки подписания

Напомним, что составление и подписание актов сверки носит добровольный характер, императивной нормы не существует, поэтому сроки подписания акта сверки предусматриваются сторонами в договоре. При отсутствии таковых, о сроках делается пометка в сопроводительном письме.

Суммируя вышесказанное: несмотря на то, что в законе отсутствует требование составлять акты сверки взаимных расчетов, для осуществления инвентаризации активов и обязательств бухгалтерам рекомендуется составлять этот документ. Подписывает его уполномоченное лицо: руководитель или бухгалтер на основании доверенности. Выше приведены образцы необходимых документов и даны практические советы по оформлению процедуры сверки счетов.

Много полезной информации о заполнении и подписании АС дано в этом видео:

20.02.12 Кто подписывает акт сверки расчетов?

| Э ксперт службы Правового консалтинга ГАРАНТ Анастасия Бахтина | Э ксперт службы Правового консалтинга ГАРАНТ Анна Кузьмина |

Существуют ли нормативные требования к составлению, оформлению и подписанию актов сверки расчетов между контрагентами? Кто имеет право ставить подпись? Нужно ли бухгалтеру иметь доверенность на подписание акта? Ответы на эти и другие вопросы помогут найти эксперты службы Правового консалтинга ГАРАНТ кандидат юридических наук Анна Кузьмина и юрист Анастасия Бахтина.

Кто имеет право подписи в актах сверки расчетов? На основании какого документа акт сверки взаиморасчетов могут подписать главные бухгалтеры организаций?

Никаких требований к составлению, оформлению и подписанию актов сверки расчетов между контрагентами правовые акты не устанавливают. Акт сверки будет иметь какое-либо юридическое значение только в случае наличия у подписанта соответствующих полномочий, а именно, если акт подписан единоличным исполнительным органом общества или иным лицом, действующим от имени организации без доверенности (главный бухгалтер к таковым не относится), представителем, имеющим доверенность на совершение таких действий, или работником организации, если такие действия входят в круг их служебных (трудовых) обязанностей. Полномочия могут явствовать из обстановки, в которой действует представитель. При отсутствии указанных обстоятельств подписание акта сверки только главным бухгалтером не создает юридических последствий для организации.

Обоснование вывода. Прежде отметим, что поскольку обязательное составление актов сверки взаимных расчетов между контрагентами не предусмотрено правовыми нормами, то, соответственно, и специальные требования к порядку оформления и подписания таких актов отсутствуют. Согласно ст. 12 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Однако требований к обязательному составлению акта сверки расчетов в целях проведения инвентаризации задолженности правовые акты не устанавливают.*(1) Кроме того, акт сверки расчетов по смыслу п. 1 ст. 9 Закона N 129-ФЗ не является первичным учетным документом, поэтому в отношении него не предусмотрено унифицированной формы первичного документа. Норма п. 3 ст. 9 Закона N 129-ФЗ в этом случае также не может быть применена.

Поскольку проведение сверки расчетов не является сделкой, то есть действием, направленным на установление, изменение или прекращение прав и обязанностей, а акт сверки, соответственно, не является документом, подтверждающим совершение сделки (ст. 153, п. 1 ст. 160 ГК РФ), требования ГК РФ к форме сделки в данном случае не применяются.

Вместе с тем, подписание акта сверки может иметь определенные юридические последствия, например, может свидетельствовать о признании должником долга. Напомним, что в силу ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. Также подписание акта сверки организацией может свидетельствовать, например, об одобрении сделки, заключенной от имени организации неуполномоченным лицом (п. 2 ст. 183 ГК РФ). При этом действия, направленные соответственно на признание долга или одобрение сделки, могут быть совершены от имени организации только управомоченным лицом.

В силу ст. 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами. Сразу отметим, что главный бухгалтер к органам юридического лица не относится. Кроме того, от имени организации могут действовать лица, полномочия которых основаны на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления (п. 1 ст. 182 ГК РФ). Такое полномочие может явствовать из обстановки.

Действия работников представляемого, исходя из конкретных обстоятельств дела, также могут свидетельствовать о признании долга или об одобрении организацией сделки, заключенной неуполномоченным лицом, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей (см. также п. 5 информационного письма Президиума ВАС РФ от 23 октября 2000 г. N 57, п. 21 постановления Пленума ВС РФ и Пленума ВАС РФ от 12, 15 ноября 2001 г. N 15/18).

Таким образом, для того, чтобы подписание акта сверки главным бухгалтером от имени организации, в которой он работает, имело какие-либо юридические последствия, необходимо наличие у главного бухгалтера соответствующих полномочий, удостоверенных доверенностью, либо такие действия должны входить в его трудовые (служебные) обязанности. Напомним, что трудовые обязанности устанавливаются, прежде всего, на основании трудового договора (ст. 57 ТК РФ).

В любом случае акт сверки, подписанный только главным бухгалтером, даже в отсутствие у него специальных полномочий, может быть принят судом в качестве доказательства по конкретному спору. Суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств (ч. 1 ст. 71 АПК РФ). Никакие доказательства не имеют для суда заранее установленной силы (ч. 5 ст. 71 АПК РФ).

*(1) Исключение составляет положение п. 5 Порядка инвентаризации дебиторской и кредиторской задолженности предприятий и организаций жилищно-коммунального комплекса, утвержденного Приказом Госстроя РФ от 21 апреля 2003 г. N 142.

Статья написана по материалам сайтов: nalogi71.ru, uriston.com, www.pravcons.ru.

»