Корректировка стоимости номенклатуры при закрытии месяца

Содержание

- БП при закрытии мес Корректировка стоимости номенклатуры» дает большой минус.

- БП при закрытии мес «Корректировка стоимости номенклатуры» дает большой минус.

- Post navigation

- Основные субсчета

- Аналитический мониторинг

- Нормативная база

- Основные проводки в бухгалтерском учете по использованию счета 41

- Вопросы и ответы по теме

- Справочные материалы по теме

- Корректировка стоимости номенклатуры

- Корректировка стоимости номенклатуры при закрытии месяца

- korrektirovka.jpg

- Корректировка стоимости списания при закрытии месяца

- Корректировка стоимости номенклатуры при закрытии месяца

- Особенности механизма «Закрытие месяца» в части корректировки стоимости списания номенклатуры в решении «1С:Предприятие. Общепит ред. 3»

- Особенности механизма «Закрытие месяца» в части корректировки стоимости списания номенклатуры в решении «1С:Предприятие. Общепит ред. 3»

- Докладчик

- Программа вебинара

БП при закрытии мес Корректировка стоимости номенклатуры» дает большой минус.

БП при закрытии мес «Корректировка стоимости номенклатуры» дает большой минус.

БП 2.0 при закрытии месяца «Корректировка стоимости номенклатуры» дает большой минус. Не могу понять в чем дело и почему так. Натолкните на мысль разъясните?

Корректировка стоимости номенклатуры происходит при списании по средней с целью корректировки стоимости (в виду изменения цен в течение периода). Подскажите.

Списание по средней, учет по количеству и сумме.

Если есть большой минус, значит где то есть ненормально дешевый приход.

(2)Нет такого не имеется.

По одной номенклатуре минус? По остальным нормально?

Значит с себестоимостью, делаете, что-то нестандартное.

Или операциями в ручную правите или себестоимость из торговли выгружаете.

Может где то есть «отрицательный» приход ?

Проверь через отладчик .

(4)Да по одной минус.

Сделай тестирование и исправление на 8.2.15 релизе, возможно ошибки NULL и Неопределено

По этой номенклатуре много движений было? Надо все просмотреть внимательно. Можно анализ субконто сделать, должен косяк всплыть.

Если (10) не поможет, тогда (9)

ТИИ делалось, сделаю еще раз. И буду внимательно просматривать.

Нашел завышенную цену на товар при поступлении, но это никак не повлияло на корректировку при закрытии, сумма корректировки равна сумме Кт 41 + мелочи какие то.

Все документы пересмотрел…(((( ТИИ сделал. Как выцепить косяк.

Из за чего так корректировка может насчитать минус огромный. Расталкуйте пожалуйста, а то я уже ни в чем не уверен.

(0) Переепровести ВСЕ документы по этой номенклатуре как минимум с начала месяца, за который косяк выплыл.

Что является провоцирующим фактором этих корректирующих проводок — не могу понять.

В уч.политике установлено списание МПЗ по ФИФО.

Помогите, пожалуйста, разобраться с ситуацией.

смотри стоимость приобретения и продажи/выпуска

(18) Поступления делаются через док.ПоступлениеТоваровУслуг, списания через док.ТребованиеНакладная (то есть списание на объекты строительства на 08.03)

поэтому не понимаю совет «смотри стоимость приобретения и продажи/выпуска».

поясните, пожалуйста.

ну это типа когда купили по одной цене а продавать стали по совершенно другой завышенной, или наоборот вот и может вылазить огрооомный минус при корректировке…

Попробуйте новый бесплатный сервис для быстрого анализа кода типовых конфигураций 1c-api.com

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Сч. 41 «Товары» широко применяется организациями для сбора сведений о хранящихся на складах и реализуемых потребителям товарно-материальным ценностям, предварительно покупаемым для дальнейшей продажи.

Счет 41 в бухгалтерском учете отображает все перемещения товарно-материальных ценностей, предназначенных для реализации контрагентам. Учет товаров наиболее часто используется на предприятиях торговой сферы. Использование сч.41 производственными предприятиями допустимо в случаях, когда продукция заранее приобретена у поставщиков с целью перепродажи или дополнительная комплектация готовой продукции не включается в ее себестоимость.

Счет 41 в бухгалтерском учете – это важнейшая составляющая системы контроля в торговых предприятиях. На нем фиксируется основная информация:

- Закупка у поставщиков, перемещение между складами хранения и дальнейшая отгрузка продукции покупателям;

- Тара (приобретенная у поставщиков или произведенная). Исключение – тара, используемая для потребностей фирмы и учтенная в организации в составе хозяйственного инвентаря;

- Покупные изделия производственных организаций.

Внимание! Изделия, принятые на комиссию или ответственное хранение отображаются на забалансовых счетах.

Сч. 41 «Товары» является активным. По дебету отображается информация о поступлениях продукции от поставщиков по закупочным ценам, по кредиту – перемещение на другой склад или реализация потребителям.

Все дополнительные расходы по транспортировке изделий учитываются по сч.44 «Расходы на продажу».

Внимание! Для розничной торговли предусмотрено дополнительное использование сч. 42 «Торговая наценка» при отражении товаров по продажным ценам.

При реализации продукция списывается с Кт 41 счета в Дт 90.02 (себестоимость продаж) по себестоимости, определяемой в зависимости от утвержденной учетной политики компании:

- Метод ФИФО – по стоимости первых закупок;

- По средней себестоимости.

Основные субсчета

Для учета активов организации, закупленных и предназначенных для дальнейшей продажи, могут открываться дополнительные субсчета:

- 41.01 — Товары на складах

- 41.02 — Товары в розничной торговле (по покупной стоимости)

- 41.03 — Тара под товаром и порожняя

- 41.04 — Покупные изделия

Ведение обособленного учета продуктов по субсчетам позволяет четко разграничивать движение тех или иных видов имущества для продажи. Кроме того, использование субсчетов целесообразно при совмещении различных видов деятельности (например, УСН и ЕНВД по рознице).

Аналитический мониторинг

Проведение аналитического анализа наличия и движения товарно-материальных ценностей, приобретаемых в целях реализации и получения прибыли, осуществляется по номенклатурным единицам, складам хранения, партионному учету поступающей продукции (для определения себестоимости той или иной партии и контроля списания изделий по методу ФИФО).

Нормативная база

Использование сч. 41 для отображения информации о наличии и перемещении активов, приобретаемых для дальнейшей реализации, осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 5/01 «Учет материально-производственных запасов» и иными законодательно утверждаемыми документами.

Основные проводки в бухгалтерском учете по использованию счета 41

- Закупка товаров у поставщика, оприходование изделий

- Реализация изделий потребителю

- Возврат продукции покупателем

- Отображение себестоимости реализованных единиц

- Возврат приобретенных ранее продуктов поставщику

Дт 76.01 Кр 41 – при использовании счета претензий

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Сохраните статью в социальные сети:

В Справочник хозяйственных операций.

Корректировка стоимости номенклатуры

1С:Бухгалтерия добавлена практическая статья «Корректировка стоимости материалов по закрытию месяца (средняя себестоимость)», в которой рассматривается пример, где организация списывает в производство материалы по средней скользящей себестоимости. В конце месяца себестоимость списанных материалов корректируется до средней взвешенной.

Пунктом 16 ПБУ 5/01 «Учет материально-производственных запасов» (утверждено приказом Минфина РФ от 09.06.2001 № 44н) (далее — ПБУ 5/01) определено, что при отпуске материалов (и иных материально-производственных запасов) в производство предприятие для целей бухгалтерского учета может списывать их стоимость одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка материалов по средней себестоимости происходит по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01). При этом применение способов средних оценок фактической себестоимости материалов может осуществляться следующими способами:

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Если в настройках учетной политики программы «1С:Бухгалтерия 8» установлен способ оценки МПЗ «По средней стоимости», то материалы списываются в производство по средней скользящей себестоимости. При закрытии месяца себестоимость списанных материалов доводится до средней взвешенной.

Кроме того, в связи с выходом новых релизов в справочнике обновлены практические статьи по ред. 3.0 и ред. 2.0 «Учет полученных штрафов (пеней) по договору (позиция поставщика)», «Регистрация входящего счета-фактуры (от поставщика)» и «Частичный возврат товаров от покупателя».

Корректировка стоимости номенклатуры при закрытии месяца

korrektirovka.jpg

Похожие публикации

С окончанием месяца подходит к концу и отчетный период, т. е. бухгалтеру предстоит подвести промежуточные итоги, оценить результаты работы и проанализировать их. А для этого необходимо сделать закрытие месяца, т. е. скорректировать показатели по балансовым счетам, добиваясь необходимой достоверности учета. Одной из важных операций при закрытии месяца является корректировка стоимости номенклатуры. Рассмотрим основные аспекты этой операции, проиллюстрировав их на примерах.

Корректировка стоимости списания при закрытии месяца

Корректировка (выравнивание) стоимости номенклатуры – регламентный процесс, проводимый для определения достоверной суммы остатка по материальным счетам. Она дает возможность выровнять себестоимость реализованных на протяжении месяца МПЗ по среднескользящей цене (т.е. определяемой на момент отпуска) до средневзвешенной, т.е. рассчитанной в конце периода, когда известны все стоимостные показатели.

Необходимость в этой операции возникает из-за внушительного разброса закупочных цен по однородным группам товаров. По п. 16 ПБУ 5/01 «Учет МПЗ» списание стоимости ТМЦ в бухучете предприятия может производиться по себестоимости:

- единицы;

- средней;

- первых по времени приобретения МПЗ (способ ФИФО).

Первый способ списания стоимости, приемлемый лишь в небольших фирмах с ассортиментным минимумом материалов, выравниванию цены не подлежит.

Оценка ТМЦ по средней себестоимости осуществляется по группам запасов делением общей себестоимости на количество единиц, складывающихся из себестоимости и количества позиций на начало месяца и поступивших МПЗ за месяц ( п. 18 ПБУ 5/01 ). Т.е. себестоимость товарных групп должна рассчитываться в целом по месяцу по формуле:

где Снм и Кнм – стоимость и количество ТМЦ на начало месяца, а Спм и Кпм – стоимость и количество ТМЦ, поступивших за месяц.

Как правило, реализация ТМЦ производится в течение месяца и себестоимость МПЗ списывают по среднескользящей цене, так как определить средневзвешенную у компании нет возможности (ее нельзя рассчитать, не зная количества и цены в последующих поступлениях ТМЦ).

Разберемся, как происходит корректировка стоимости номенклатуры при закрытии месяца в ситуациях, когда себестоимость ТМЦ списывается по среднескользящей цене и методом ФИФО.

Пример 1: корректировка стоимости списания по средней цене

Остаток одной позиции ТМЦ на 01.05.18 – 20 кг по 200 руб. на сумму 4000 руб. В мае закуплено:

08.05.18 – 30 кг по 200 руб. на 6000 руб.;

Списание стоимости реализованных ТМЦ осуществлялась по ценам, рассчитанным на дату продаж:

Корректировка стоимости номенклатуры при закрытии месяца

Что это за зверь такой «Корректировка номенклатуры«? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что не понимают откуда берётся эта корректировка, как она рассчитывается и нужна ли.

Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.

Во-первых, корректировка возникает «сама собою» при закрытии месяца.

Во-вторых, возникает она чаще всего для организаций, у которых ведётся списание материально-производственных запасов по средней стоимости (пример для ФИФО в конце статьи).

Если мы внимательно прочитаем пункт 18 ПБУ 5/01 об утверждении положения по бухгалтерскому учету, то увидим там следующее:

То же самое в виде формулы:

Средняя себестоимость группы запасов = (Себестоимость на начало месяца + Поступившая себестоимость в течении месяца) / (Количество на начало месяца + Поступившее количество в течении месяца)

А значит средняя себестоимость должна рассчитываться в целом за месяц .

Разберём на примере:

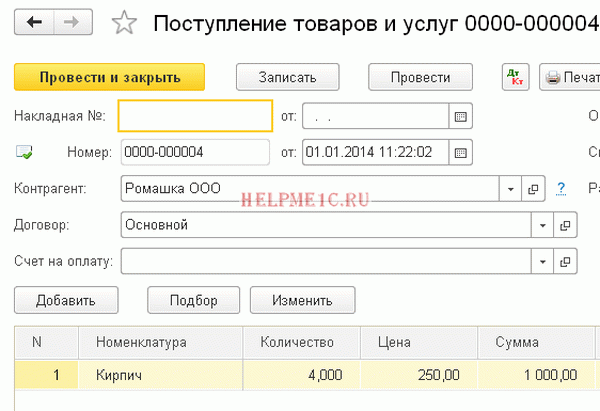

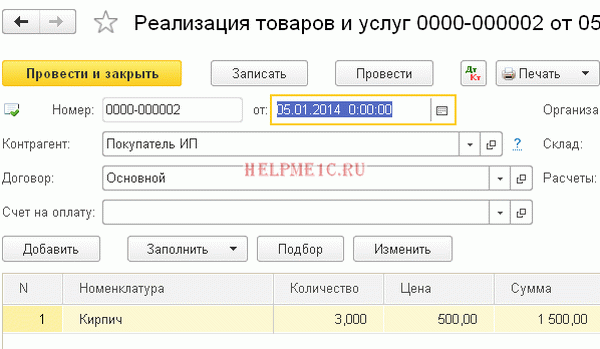

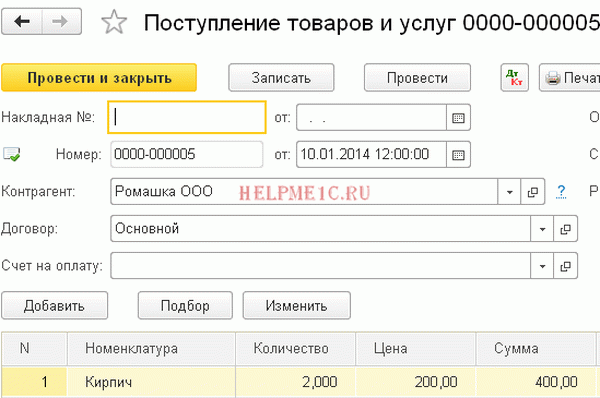

- 01.01.2014 Купили 4 кирпича по 250 рублей. 05.01.2014 Продали 3 кирпича по 500 рублей. 10.01.2014 Купили 2 кирпича по 200 рублей.

- Себестоимость на начало месяца = 0 рублей. Поступившая себестоимость в течении месяца = 4 * 250 + 2 * 200 = 1400 рублей. Количество на начало месяца = 0 штук. Поступившее количество в течении месяца = 4 + 2 = 6 штук.

Средняя себестоимость за январь = 1400 / 6 = 233.333 рубля.

Но на 05.01.2014, когда мы продаём 3 кирпича мы ещё не знаем о последующих поступлениях в течении месяца, поэтому списываем себестоимость без учета последующих поступлений :

Средняя себестоимость на 05.01 = 4 * 250 / 4 = 250 рублей.

Таким образом, 05.01 мы спишем наш кирпич по 250 рублей за штуку, но на конец месяца выяснится, что нужно-то было списывать по 233.333 рублей (10.01 поступил более дешёвый кирпич).

Сумма корректировки за 3 проданных кирпича составит 3 * 16.666 = 50 рублей.

Проверим этот пример в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Делаем поступление от 01.01.2014

Оприходовали по 250 рублей за штуку .

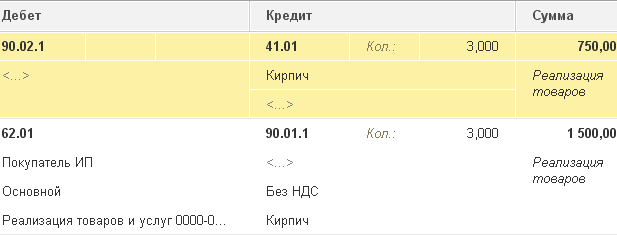

Делаем списание от 05.01.2014

Списали тоже по 250 рублей за штуку .

Делаем поступление от 10.01.2014

Оприходовали уже по 200 рублей за штуку .

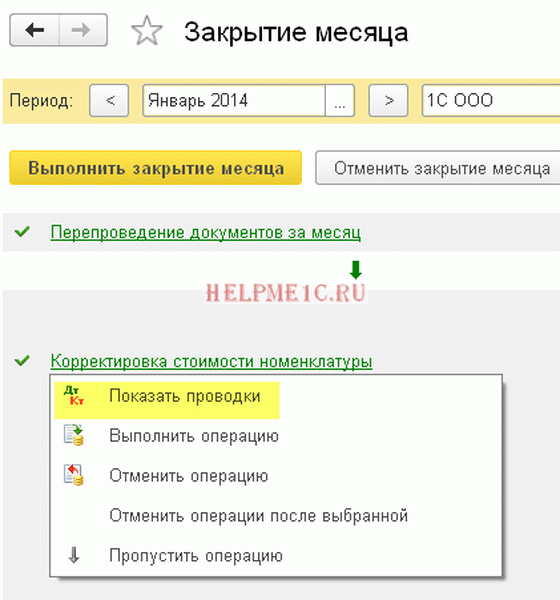

Наконец, делаем закрытие месяца за январь

Нажимаем левой кнопкой на пункте «Корректировка стоимости номенклатуры» и выбираем команду «Показать проводки»:

Вот она наша корректировка на 50 рублей.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

Возможна ли корректировка при ФИФО

Да, возможна. И сейчас я на примере покажу, когда она может возникать.

Итак, мы на FIFO (first in first out), а значит товары списываются в порядке их поступления на склад.

Разберём на примере:

- 01.01.2014 Купили 1 кирпич по 100 рублей. 03.01.2014 Купили 1 кирпич по 150 рублей. 06.01.2014 Продали 1 кирпич. При этом списали себестоимость 100 рублей (ведь мы на ФИФО). 10.01.2014 Поступили дополнительные расходы в виде 20 рублей на поступление кирпича от 01.01.2014. Их мы оформили в 1С документом «Поступление доп. расходов». 31.01.2014 Мы сделали закрытие месяца и оно откорректировало списание 06.01.2014 на 20 рублей, так как на самом деле себестоимость поступившего кирпича 01.01.2014 оказалась не 100 рублей, как мы думали в момент списания, а 120 рублей (+20 рублей доп. расходов, которые мы ввели 10 числом).

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Особенности механизма «Закрытие месяца» в части корректировки стоимости списания номенклатуры в решении «1С:Предприятие. Общепит ред. 3»

Уважаемые дамы и господа!

Приглашаем вас принять участие в бесплатном вебинаре :

Особенности механизма «Закрытие месяца» в части корректировки стоимости списания номенклатуры в решении «1С:Предприятие. Общепит ред. 3»

В рамках данного технического вебинара мы в деталях рассмотрим процесс первоначального формирования себестоимости продуктов, товаров и блюд, а также математику ее последующей корректировки в регламентом механизме «Закрытие месяца» решения «1С:Предприятие. Общепит ред. 3».

Даты проведения: 24 июня 2016 года.

Время проведения: 10:30–12:00 по московскому времени.

Место проведения: Вебинар — это аналог семинара, но через Интернет. Вы подключаете через Интернет на Вашем компьютере трансляцию мероприятия и сможете участвовать в Интернет-семинаре (вебинаре) непосредственно со своего рабочего места.

Вебинар будет полезен сотрудникам компаний-партнеров, занимающихся автоматизацией и сопровождением предприятий питания, а также конечным пользователям данного решения.

Докладчик

Черанев Андрей — руководитель разработки и методолог по учетным решениям направления HoReCa, компания «1С-Рарус», г. Москва.

Программа вебинара

- Общая методология расчета и корректировки себестоимости продуктов и блюд в решении.

- Влияние вариантов учетной политики на методологию.

- Первоначальное формирование себестоимости для товаровингредиентов и материалов.

- Первоначальное формирование себестоимости для блюдполуфабрикатов на счетах БУ и в производственном регистре.

- Механизм корректировки в «Закрытии месяца» — порядок расчета и математика:

- для товаровингредиентов и материалов;

- для блюд и полуфабрикатов.

- Ответы на вопросы.

Дополнительную информацию о мероприятии можно узнать у Павлова Алексея:

Скачать инструкцию по участию в вебинарах

Статья написана по материалам сайтов: spmag.ru, helpme1c.ru, rarus.ru.

»