Корректировка 2ндфл за 2017г порядок заполнения

Каждый, кто работает на предприятии и получает доход, является плательщиком подоходного налога. Работодатель начисляет сотрудникам заработную плату и удерживает налог на доходы физических лиц ( НДФЛ ). Кроме того, по НК он несет ответственность за своевременное перечисление налога в бюджет. Все данные по каждому работающему вносятся в справку 2- НДФЛ .

Содержание

- 2- НДФЛ — общая информация

- Типовые ошибки в 2- НДФЛ и штрафы за них

- Как правильно внести исправления в 2-НДФЛ

- Как сдать корректировки по 2-НДФЛ и 6-НДФЛ

- Корректировка или аннулирование 2-НДФЛ

- Как сдать корректировку по 2-НДФЛ

- Что делать, если вместо корректировки по 2-НДФЛ была представлена аннулирующая справка?

- Корректировка 6-НДФЛ

- Как сдать корректировки по 2-НДФЛ и 6-НДФЛ

- Сколько раз может предоставляться уточненная форма 6-НДФЛ

- Разъяснения по форме 6-НДФЛ

- Ответы на распространенные вопросы

- Как сделать корректировку 2-НДФЛ

- Работаем по новым формам

- Как правильно сдать корректировку по 2-НДФЛ

- Как сделать корректировку 2-НДФЛ

- Как проверить сведения 2-НДФЛ

- Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

- Штрафы за ошибки в 2-НДФЛ

- Корректировка 2-НДФЛ и 6-НДФЛ за 2017 год с учётом больничного листа. выданного в ноябре, декабре 2017г.

2- НДФЛ — общая информация

Все организации, выступающие налоговым агентом, обязаны предоставлять в ИФНС справки по форме 2-НДФЛ. По каждому сотруднику необходимо заполнить отдельный документ. Отчетный налоговый период – год. Сроки подачи пакета документов в инспекцию:

- до 1 апреля текущего года за предыдущий, если налог насчитан и уплачен. Например, до 1 апреля 2015 года подавали отчет за 2014 год;

- до 1 марта текущего года за предыдущий, если налог был насчитан, но не уплачен в полном объеме.

Подавать 2- НДФЛ надо в бумажном виде и на электронном носителе. Можно заполнить от руки, если численность сотрудников не превышает 25 человек. Существует масса программ и сервисов для ведения бухгалтерии и формирования 2- НДФЛ . Самые распространенные:

- сервис на официальном сайте налоговой инспекции «Налогоплательщик» позволит автоматизировать подачу отчетов;

- программа « ЗУП» от 1С позволяет вести учет и формировать все отчеты по НДФЛ .

Справка 2- НДФЛ заполняется на бланке установленной формы. В документ часто вносят изменение, за 2017 год отчет подается на бланке, утвержденном 17.01.18 г. (приказ ФНС № ММВ -7-11/19). Он изменился по сравнению с образцом справки 2- НДФЛ за 2016 год. Нужно всегда проверять актуальность формы отчета перед заполнением.

Новый бланк с комментариями

2-НДФЛ содержит такие данные:

- информация о налоговом агенте (реквизиты);

- информация о физ. лице (паспортные данные, ИНН);

- дата заполнения;

- признак, номер отчета, ОКТМО и т. д.;

- доходы и вычеты в денежном и кодовом выражении;

- сумма начисленного и перечисленного налога, это целое число без копеек;

- подпись ответственного и печать предприятия.

Справка предоставляется физ. лицу по требованию. 2- НДФЛ может понадобиться сотруднику для банка, налогового вычета, суда, по новому месту работы и т. д. На предоставление справки законом отводится 3 рабочих дня.

По 2-НДФЛ для сотрудников-иностранцев на патенте есть свои нюансы. Сумму НДФЛ можно уменьшить на авансовые платежи по патенту. Для этого надо получить уведомление из ИФНС, подтверждающее право на такой вычет. Сумма авансовых платежей по патенту зависит от региона, например, в Москве с 2018 г. она составляет 4500 руб в месяц.

Типовые ошибки в 2- НДФЛ и штрафы за них

Правила отчетности по НДФЛ достаточно строгие. Любое нарушение влечет наказание в виде штрафных санкций. Также возможны блокировка расчетных счетов предприятия и наложение персонального штрафа на главного бухгалтера или руководителя организации нарушителя. Основные типы нарушений:

- Если предприятие подало 2- НДФЛ с опозданием или отчет вообще не был предоставлен. В соответствии со ст. 126 НК РФ размер штрафа составляет 200 руб. за каждую справку. На первый взгляд сумма небольшая, но если на предприятии несколько сотен сотрудников, размер штрафа становится существенным.

- За неуплату налога в установленный срок предусмотрен значительный штраф. Согласно ст. 123 НК РФ его размер составит 20% от суммы недоплаты. Налог должен быть перечислен не позднее, чем на следующий день после удержания с дохода сотрудника.

- За предоставление 2- НДФЛ с недостоверными данными предусмотрен штраф в размере 500 руб. за каждую справку. Это регламентирует статья 126.1 НК России . Уплатой штрафа все не закончится, необходима корректировка справки 2-НДФЛ для ИФНС .

Важно! Если справка не прошла первичный контроль, ее посчитают непринятой и могут начислить штраф за несвоевременную подачу. Не нужно откладывать подачу 2- НДФЛ на последние дни, чтобы успеть внести исправления.

Много споров возникает на тему предоставления 2- НДФЛ с ошибками. Штраф за неверные данные в предоставленных документах начали взыскивать недавно, с января 2016 года. Кроме того, формулировка, принятая в законе «Недостоверные данные» весьма размыта. Четкого описания, что включает это понятие, нет.

В результате инспекция штрафует налогового агента на свое усмотрение. Есть рекомендация принимать во внимание последствия ошибки. Смягчающим обстоятельством можно считать, когда неправильно внесенные данные не привели к недоимке налога и не нарушили права сотрудника. Недостоверность данных может выражаться в следующем:

- банальная опечатка, такая ошибка может значительно исказить информацию в отчете, например, фамилию или имя сотрудника, ИНН и т. д.;

- арифметическая ошибка, это серьезное нарушение, так как влияет на сумму доходов и начисленного налога и может повлечь дополнительные штрафы;

- ошибка в реквизитах предприятия, эти ошибки чаще всего происходят после изменения реквизитов, бухгалтер делает справки по созданному шаблону, это может привести к неточностям во всех документах и как следствие, к большому штрафу;

- неправильно внесены данные сотрудника, причина таких оплошностей чаще всего изменение в данных сотрудника, о которых своевременно не сообщили или просто упустили из виду;

- неверно указаны признаки доходов, вычетов, налогоплательщика это серьезное нарушение, так как может влиять на итоговую сумму налога и дохода.

Часть ошибок выявляется на этапе приема справок. В этом случае ИФНС направляет предприятию протокол с указанием ошибок и реестра непринятых справок. Иногда недочеты выявляет бухгалтерия организации. Бывают и случайно обнаруженные неточности, например, если сотрудник предоставил 2-НДФЛ для имущественного вычета, а ему отказали, так как в справке есть опечатка.

Если ошибка не оказывает влияние на суммы в справке, не препятствует идентификации физического лица или налогового агента, можно попробовать оспорить штраф через вышестоящие органы или в судебном порядке. Например, если ошибка в номере паспорта, но указаны правильно ФИО и ИНН. Такие ситуации нередки и зачастую решение принимают в пользу предприятия.

В любом случае, потребуется корректировка 2-НДФЛ. Чем раньше она будет сделана, тем больше вероятность избежать взыскания штрафных санкций. Следует подробнее рассмотреть варианты исправления ошибки в справке 2-НДФЛ после сдачи отчетности.

Как правильно внести исправления в 2-НДФЛ

Каким способом откорректировать неверные данные в 2- НДФЛ, зависит от типа ошибки. Исправить ошибки можно при помощи уточнения, корректировки или аннулирования справки.

Проверка и внесение изменений в 2-НДФЛ

Уточнение данных

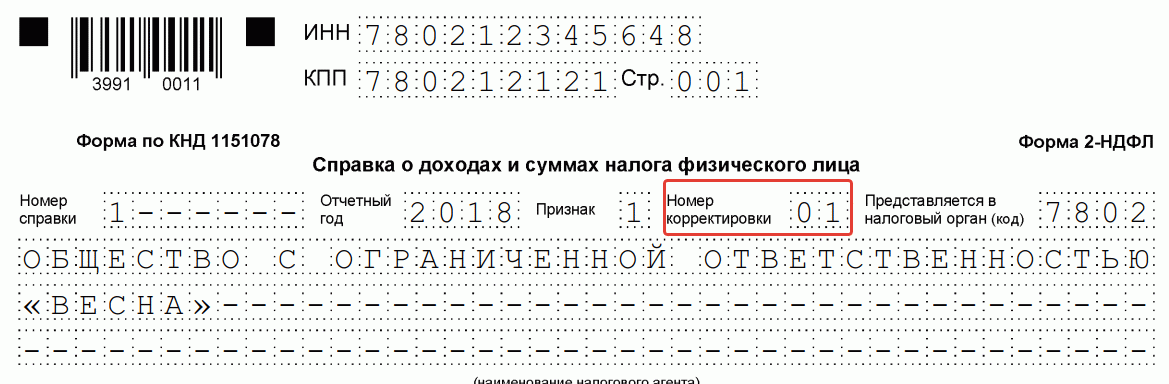

Такой вариант возможен, если налоговая не приняла справку 2- НДФЛ . Происходит это при первичной проверке предоставленных документов. Бухгалтерская служба организации, не меняя номер справки, вносит достоверную информацию. В графе «Номер корректировки» ставятся нули, дата меняется на текущую.

Цель – уточнить данные и сдать повторно документ. Главное успеть подать исправленную справку в установленные НК сроки, чтобы избежать санкций за несвоевременное предоставление.

Корректировка данных

Когда отчетность принята, а ошибка выявлена, позже подается корректирующая 2-НДФЛ. Документ заполняется по следующим правилам:

- номер справки остается неизменным;

- дата подачи меняется на текущую;

- проставляется номер корректировки от 01 до 98;

- в 2-НДФЛ вносятся все данные и исправленные и не требующие изменений;

- предоставить откорректированный отчет можно так же, как и первичный.

Часто возникает вопрос, как в налогоплательщике можно сделать корректировку 2-НДФЛ. Независимо от используемого сервиса, правила заполнения остаются неизменными. Особое внимание надо уделить форме документа. Корректирующий и первичный документ должны быть поданы на одинаковых бланках.

Важно! Рекомендуется к корректировочной 2- НДФЛ приложить пояснительную записку, чтобы все исправления были правильно учтены.

Исправление неверно предоставленных данных – это обязанность налогового агента. Если ошибка выявлена самостоятельно, можно избежать штрафа. Как отправить корректирующий отчет 2- НДФЛ , не оплачивая штраф? Очень просто, это надо сделать до момента выявления ошибки налоговыми инспекторами. В случае выявления несоответствия сотрудниками ИФНС штрафа не избежать.

Аннулирование данных

Бывают ситуации, когда приходится отменять поданную справку 2- НДФЛ . Например, если подан отчет не на того сотрудника или его надо предоставить в другую инспекцию. Чтобы аннулировать данные, в уточняющей справке 2-НДФЛ ставят код корректировки 99. Допускается заполнение только разделов «один» и «два». Остальные данные можно не вносить. После таких действий указанные ранее данные будут обнулены.

Необходимо внимательно вносить данные в отчеты и своевременно предоставлять их в ИФНС. Важно помнить, что совсем избежать ошибок сложно, ведь документы готовит человек, а не робот. Главное своевременно их выявить, исправить и сдать в налоговую. Это поможет избежать штрафов и других взысканий.

Как сдать корректировки по 2-НДФЛ и 6-НДФЛ

Если бухгалтер допускает ошибки в справке 2-НДФЛ и расчете 6-НДФЛ, то необходимо направить в налоговый орган корректировку. Когда представленные сведения и вовсе не нужно было представлять, направить в налоговую аннулирующий документ. Но как сделать это правильно? В статье рассмотрим как сдать корректировки по 2-НДФЛ и 6-НДФЛ.

Корректировка или аннулирование 2-НДФЛ

Предоставление формы 2-НДФЛ налоговыми агентами происходит только в двух случаях:

- Справка предоставляется в соответствии с п.5 ст. 226 НК РФ, если нет возможности удержать налог.

- Справка является подтверждением доходов физлица и предоставляется в соответствии с п. 2 ст. 230 НК РФ.

Как в первом, так и во втором случае 2-НДФЛ не является расчетом или декларацией, значит на нее не распространяются правила статьи 81 НК РФ, по которым происходит уточнение расчетов и деклараций. В соответствии с Порядком заполнения 2-НДФЛ, правки в справку можно вносить одним из способов: аннулированием или корректировкой.

В каком именно случае справку необходимо аннулировать, а когда корректировать в Порядке не указывается. Согласно нормам, содержащимся в Порядке, аннулирование отменяет сведения, которые подавались ранее без их замены на другие. Корректирующая справка 2-НДФЛ должна подаваться взамен предоставленной ранее, если необходимо изменить содержащиеся в ней сведения.

Таким образом, аннулирующая справка подается в том случае, если 2-НДФЛ в налоговую была предоставлена ошибочно, то есть подавать ее было не нужно. При этом ошибочными являются не только сведения, но и факт подачи справки. Корректирующая справка должна подаваться в том случае, когда 2-НДФЛ предоставлена правомерно, но сведения, которые в ней содержаться ошибочны (Читайте также статью ⇒ Когда сдается в налоговую 2-НДФЛ в 2018 году).

Как сдать корректировку по 2-НДФЛ

Корректирующая 2-НДФЛ является документом, заменяющим первоначально предоставленную справку. В связи с этим следует помнить, что все разделы справки заполняются заново, а не только разделы, в которых допущены ошибки.

Также следует иметь ввиду, чтобы № корректирующей справки совпадал с номером, который имела первоначально предоставленная справка. Но дата дублироваться уже не должна. Дата составления указывается новая.

Важно! Обязательно следует указать «Номер корректировки», например, 01, если корректировка предоставляется впервые. Если речь идет об аннулировании справки, то в поле «Номер корректировки» указывает код 99.

|

Что делать, если вместо корректировки по 2-НДФЛ была представлена аннулирующая справка?

Довольно часто на практике возникает ситуация, при которой для исправления ошибки в 2-НДФЛ предоставляется аннулирующая справка, а не корректирующая. После этого компании пытаются предоставить правильную правку, но сталкиваются с тем, что налоговая ее не принимает. Это связано с тем, что по лицу, по которому предоставляется корректировка уже аннулирована справка. Если такая ошибка допущена, то действовать следует так:

- Сначала нужно проверить, что действительно была предоставлена аннулирующая справка (в «Номер корректировки» указан код 99). Если это так, то произошла полная отмена первоначально предоставленных данных. Если нет (например, в аннулирующей справке была допущена ошибка), то подать можно только корректирующую справку, оформив ее должным образом.

- Если аннулирующая справка оформлена верно, то в налоговый орган вновь нужно предоставить справку, то есть поступаем так, как если бы мы впервые предоставляли 2-НДФЛ. В этой справке уже следует указать верные сведения, при этом ей присваивается новый номер, а также текущая дата документа. В графе «Номер корректировки» указать нужно будет 00.

Корректировка 6-НДФЛ

Помимо 2-НДФЛ, налоговыми органами также предоставляется форма 6-НДФЛ. Данная форма Налоговым кодексом определяется как расчет (статья 230 НК РФ). Это означает, что она подчиняется правилам, уточнения, применяемым к отчетности и расчетам (статья 81 НК РФ). Однако, напрямую правила 81 статьи НК РФ не могут применяться к 6-НДФЛ. Это связано с тем, что статья распространяется на налогоплательщиков, а не на налоговых агентов. П. 6 статьи 81 НК РФ содержит указания о том, что в случае обнаружения налоговым агентом в расчете факта неполного отражения сведений или ошибок, которые приводят к занижению и завышению налога, необходимо внесение изменений и предоставление уточненного расчета. Таким образом, если соотнести эти требования к 6-НДФЛ, то в отличие от деклараций предоставить «уточненку» необходимо не только в том случае, если ошибки привели к снижению суммы налога, но и в обратных случаях (Читайте также статью ⇒ 6-НДФЛ ошибки при заполнении в 2018 году. Какие ошибки исправлять не нужно?).

Важно! Уточненная форма 6-НДФЛ должна содержать новые сведения в отношении налогоплательщиков, по которым указаны ошибочные данные. Все данные заполняются полностью, а в поле «Номер корректировки» на титульном листе проставить нужно код 001, если корректировка проводится впервые.

Как сдать корректировки по 2-НДФЛ и 6-НДФЛ

Порядок, по которому происходит представления корректировки по 6-НДФЛ не отличается от порядка, по которому предоставляется первичный документ. При этом учитываться должны следующие особенности:

- Уточненную форму 6-НДФЛ необходимо предоставить по форме, которая использовалась в том налоговом периоде, в котором был направлен первичный документ. Форма 6-НДФЛ утверждена приказом ФНС №ММВ-7-11/450 от 14.10.2015. В данную форму были внесены изменения Приказом №ММВ-7-11/18@ и новый бланк в силу вступил с 26 марта 2018 года.

- Если компании трудится более 24 сотрудников, то 6-НДФЛ представляется в электронном виде, в том числе и уточненная форма.

- Корректировка по 6-НДФЛ заполняется полностью, включается вся та же информация, которая бы указывалась при направлении первичного расчета.

- На титульном листе должен указываться номер корректировки, например, 001, если уточненка предоставляется впервые, 002 – если вторая и т.д.

Сколько раз может предоставляться уточненная форма 6-НДФЛ

Как привило, предполагается только разовая подача уточненки 6-НДФЛ. Однако, если и в ней обнаружены ошибки представить можно вторую уточненную форму 6-НДФЛ. При этом важно указать номер корректировки на титульном листе, он должен быть на единицу больше предыдущего. Помимо этого, существует вариант предоставления уточненки, при которых одновременно сдается несколько корректировок по 6-НДФЛ, например:

- Если обнаружены ошибки в формах за несколько периодов. Даже если налоговая не предъявляет претензий после проведенной камеральной проверке по ранее предоставленным формам, но компания обнаруживает ошибки, сдать корректировку необходимо. Сделать это можно вместе с формой, предоставляемой по более позднему отчетному периоду. Кроме того, если ошибки обнаружены в предыдущих кварталах, уточненка представляется по всем налоговым периодам, так как данные в форме 6-НДФЛ указываются нарастающим итогом.

- Если ошибка допущена при указании ОКТМО, либо КПП. В этом случае в налоговую нужно будет предоставить 2 экземпляра расчета:

- уточненки, в которой указан код корректировки 001 и содержаться нулевые показатели, но неверный ОКТМО или КПП, ранее указанный в первичном документе;

- первичную форму 6-НДФЛ, в которой код корректировки указывается 000 и содержащую верный ОКТМО и КПП, а также правильные сведения.

Разъяснения по форме 6-НДФЛ

В некоторых случаях налоговая может потребовать предоставить разъяснения по 6-НДФЛ. Это возможно в следующих случаях:

- Непредставление расчета, который ранее компанией представлялся. Налоговый орган непредставление отчета может посчитать, что налогоплательщик просто забыл представить НДФЛ.

- Ошибки допущены в титульном листе, которые являются несущественными. То есть уточненка не требуется, но разъяснения необходимы.

- Сведения составлены корректно, но расходятся с данными, представленными в других документах (например, в 2-НДФЛ).

В разъяснениях по 6-НДФЛ указывается следующее:

- Данные о налогоплательщике (наименование, юридический адрес, реквизиты).

- Сведения о направляемом в налоговую разъяснении (наименование, дата и место составления, ссылка на документ-требование налоговой).

- Суть разъяснений.

Важно! Подписывает разъяснение руководитель компании и заверяет документ печатью (при наличии).

Ответы на распространенные вопросы

Вопрос: Вместо разъяснений по 6-НДФЛ можно сдать корректировку?

Ответ: Можно только в том случае, если в полученной от налоговой форме не указывается требование о представлении именно разъяснений, а для налогоплательщика более удобным и целесообразным будет представление уточненки.

Как сделать корректировку 2-НДФЛ

Работодатели, которые в 2018 г. выплачивали доходы своим сотрудникам и иным физлицам, до 01.04.2019 уже сдали в налоговые органы сведения о доходах физлиц. Но если допущены ошибки, можно ли сдать корректировку по 2-НДФЛ? Разберемся в ситуации подробно.

Корректировка справки 2-НДФЛ для ИФНС обязательно должна быть сделана в случаях выявления ошибки в уже предоставленных сведениях. К ошибкам налоговый орган в данном случае относит неправильно указанные:

- сумму дохода;

- сумму вычетов;

- начисленный, удержанный и(или) перечисленный налог (руб.);

- признак налогоплательщика;

- личные данные физических лиц и их паспортные данные, ИНН;

- коды доходов;

- реквизиты налогового агента — работодателя;

- иные сведения.

Камеральная проверка справок не проводится. Однако при обнаружении ошибок налоговый орган письменно уведомляет предприятие о необходимости внести изменения, указав их.

Чем раньше корректировка 2-НДФЛ за 2018 год будет сдана, тем лучше для компании. Если вы получили уведомление о неточностях в поданной отчетности (даже до последней даты их сдачи — 01.04 каждого года), налоговыми органами на предприятие за каждую справку, в которой содержится ошибка, будет наложен штраф, за корректировку 2-НДФЛ самостоятельно штраф применяться не будет.

Работаем по новым формам

С 2024 года подавать отчетность о доходах нужно по новым формам. Справки 2-НДФЛ теперь заполняются в двух вариантах: первый подойдет только для ФНС России, а второй подготовьте по запросу сотрудника.

Бланки справок существенно отличаются друг от друга. Важно не перепутать форматы. Если отправить в Инспекцию устаревший или неверный формат 2-НДФЛ, то налоговики попросту не примут отчет. К налогоплательщику-нарушителю будут применены штрафные санкции.

Актуальные бланки утверждены Приказом ФНС России от 02.10.2018 № ММВ-7-11/[email protected] Заполните новую отчетность информацией о доходах работников, начисленных за 2018 год. Если организации требуется подать корректировки справки 2-НДФЛ за более ранние сроки, то заполняйте бланки, соответствующие отчетным периодам.

Как правильно сдать корректировку по 2-НДФЛ

Во избежание штрафа лучше проверить уже сданные формы справок 2-НДФЛ, и в случае обнаружения в них неточностей сдать исправленную справку. Даже если неточность допущена по одному работнику, корректировка 2-НДФЛ по одному сотруднику необходима. Иначе работодателю грозит штраф в размере 500 рублей.

При этом если личные данные сотрудников, например фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не нужно (Письмо от 27.03.2018 № ГД-4-11/[email protected]). Кроме того, сотруднику можно выдавать справку 2-НДФЛ с уже новыми реквизитами паспорта, и это не будет нарушением, несмотря на то, что в налоговый орган вы отчитались по старым сведениям (Письмо от 27.03.2018 № ГД-4-11/[email protected]).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. При этом номер корректировки 99 в 2-НДФЛ означает, что документ, поданный по данному физлицу, аннулируется. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а вообще отменяет данные по физлицу. Это может произойти, например, в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случаев в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2018 году физлицами, утверждены Приказом от 30.10.2015 № ММВ-7-11/ [email protected] .

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Как сделать корректировку 2-НДФЛ

Сделать корректировку — значит заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. В ней следует указать:

- в поле № — номер сданной справки 2-НДФЛ, в которой содержатся неточности;

- в поле «от__.___.__» — дату оформления уточняющих сведений;

- в поле «Номер корректировки» — цифру, начиная с 01. Например, 03 будет значить, что по данному сотруднику вы подаете третью исправленную справку 2-НДФЛ;

- показатели (сведения), в которых допущена ошибка в ранее предоставленных справках 2-НДФЛ, теперь следует указать корректно;

- показатели (сведения), которые в ранее предоставленных 2-НДФЛ не содержали ошибок, нужно продублировать.

Как проверить сведения 2-НДФЛ

Прежде чем отправить исправленные сведения в Налоговую инспекцию, необходимо проверить информацию. Как правильно сверять 2-НДФЛ, с чем сравнивать информацию. Учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке 2-НДФЛ с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд, работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений могут применяться разные ставки налогообложения. По каждой ставке придется составить отдельную справку 2-НДФЛ.

- Аналогичные правила действуют и по признакам налогоплательщиков. Если налог был удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Справки 2-НДФЛ с признаком «2» необходимо сдавать в ФНС раньше общеустановленного срока. Для такой отчетности срок установлен до 1 марта года, следующего за отчетным.

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это могут быть 1С, онлайн-сервисы, а также бесплатное ПО ФНС «Налогоплательщик ЮЛ». При необходимости своевременная корректировка 2-НДФЛ 2024 года может быть предоставлена любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Допустимо направить корректировки справок 2-НДФЛ через личный кабинет налогоплательщика. Для этого требуется регистрация компании на официальном портале ФНС. Сдача отчетов требует наличия электронной подписи.

Штрафы за ошибки в 2-НДФЛ

Если налоговики выявят в отчетности ошибки, то налогоплательщика ждут административные взыскания. Суммы штрафных санкций невелики. Но если в компании большая численность сотрудников, а ошибок допущено много, суммы штрафа увеличиваются в разы.

Так, например, за предоставление недостоверных сведений в справке 2-НДФЛ придется заплатить 500 рублей за каждый неверно составленный документ. Такие положения содержатся в п. 1 ст. 126 НК РФ.

Если же справка 2-НДФЛ предоставлена в ФНС с опозданием, то придется заплатить по 200 рублей за каждый просроченный отчет (п. 1 ст. 126 НК РФ).

Корректировка 2-НДФЛ и 6-НДФЛ за 2017 год с учётом больничного листа. выданного в ноябре, декабре 2017г.

Вы успешно подписались.

Теперь все новые платные вопросы будут поступать вам на почту. Отписаться вы можете в ваших Настройках уведомлений

При поддержке онлайн-чатов

Войдите под именем автора вопроса чтобы оценить ответ юриста и/или добавить комментарий к нему.

Войдите под именем автора вопроса чтобы оценить ответ юриста и/или добавить комментарий к нему.

Время истекло

Время выделенное для редактирования истекло.

Спасибо!

Вскоре наш модератор рассмотрит вашу жалобу.

Правила и рекомендации для написания ответов

- Запрещено давать бесполезный ответ. Консультация должна быть полной и обоснованной.

- Запрещено дублировать/копировать ответы других юристов из разных источников.

- Ваш ответ должен быть авторским и уникальным.

- Запрещено излишне цитировать законы без разъяснений.

- Запрещено предлагать свои услуги в обход сайта (указывать контакты).

- Запрещено давать ссылки на сторонние сайты без острой необходимости или без запроса клиента.

- Запрещено грубить клиенту

- Приветствовать клиента;

- Отвечать полно и обоснованно;

- Аргументировать указание соответствующих законов;

- Подводить итог консультации в концентрированном виде.

Консультируя клиентов на Justiva.ru, вы принимаете правила оказания юридических услуг. В случае нарушения администрация вправе удалять ваши ответы и ограничивать вашу учётную запись в использовании некоторого функционала.

Открыть контакты автора

Контактные данные будут видны

только вам

Статья написана по материалам сайтов: online-buhuchet.ru, ppt.ru, justiva.ru.

»