Коэффициент км в полисе осаго

Выберите тип транспортного средства

Расчёт стоимости полиса ОСАГО заключается в умножении базовой ставки страхового тарифа на коэффициенты. Последние зависят от ряда параметров, влияющих на риск наступления страхового случая, и устанавливаются Центробанком (как и предельные значения базовых тарифов).

По состоянию на первый квартал 2018 года действуют девять коэффициентов, в различных комбинациях применяемых для расчёта «автогражданки». Их величина зависит:

- От автомобиля. Речь о коэффициенте мощности двигателя – КМ.

- От собственника. Это территориальный коэффициент, зависящий от места регистрации владельца машины – КТ.

- От водителей. Коэффициент возраста и стажа КВС, а также «бонус-малус» (учитывающий страховую историю) – КБМ.

- От страхователя. При недобросовестных действиях со стороны клиента страховщик имеет право применить коэффициент грубых нарушений – КН.

- От общих условий договора. Это коэффициенты сезонного использования и краткосрочного страхования (КС и КП соответственно). Сюда же можно отнести коэффициент, применяемый при использовании транспортного средства с прицепом (КПР), а также при отсутствии ограничений по допущенным к управлению водителям (КО).

При этом отсутствие ограничения по водителям делает КВС неактуальным, а КБМ в этом случае учитывается по связке «собственник плюс автомобиль».

Содержание

- Как узнать свой коэффициент ОСАГО за безаварийность

- Коэффициент ОСАГО по мощности двигателя в 2024 году

- Зависимость стоимости ОСАГО от мощности двигателя

- Таблица тарифов ОСАГО по лошадиным силам

- Влияет ли мощность двигателя на ОСАГО

- Коэффициенты ОСАГО (Подробная информация)

- Как определяется коэффициент мощности по ОСАГО в 2024 году

- Коэффициенты для расчета ОСАГО

- Что такое коэффициент мощности по ОСАГО

- Таблица

- Как рассчитать стоимость ОСАГО

Как узнать свой коэффициент ОСАГО за безаварийность

Принципы учёта страховой истории

Первоначальный КБМ равен единице. Далее он может увеличиваться или уменьшаться. Если по полису нет выплат, каждый год значение коэффициента уменьшается на 0,05 (пока не достигнет минимального значения 0,5). При наличии выплат по договору КБМ может достигать 2,45.

«Бонус-малус» учитывает только полисы, которые закончили своё действие в течение последнего года.

Если «носитель» понижающего коэффициента не фигурировал в страховках более этого срока, его скидка обнуляется. И наоборот – данные по договору не учитываются до его окончания.

Следует понимать, что страховая история отдельных водителей не учитывается при неограниченном списке допущенных к управлению автомобилем лиц. А при замене водительского удостоверения лучше внести изменения в действующий полис: в противном случае при пролонгации база попросту «не узнает» своего фигуранта.

Коэффициент ОСАГО по мощности двигателя в 2024 году

Многие автолюбители интересуются, как рассчитывается стоимость полиса обязательного страхования, и что на нее влияет. При расчете итоговой суммы учитываются различные факторы, в том числе и коэффициент ОСАГО по мощности двигателя в 2024 году. Этот коэффициент устанавливается государством, он един для всех страховых компаний и не зависит от региона регистрации владельца транспортного средства.

Зависимость стоимости ОСАГО от мощности двигателя

Между стоимостью полиса и КМ есть прямая зависимость. Формула ОСАГО включает несколько множителей, в том числе и коэффициент мощности двигателя. Если этот показатель составляет больше единицы, итоговая стоимость полиса ощутимо возрастает. Уточнить данные о вашем транспортном средстве можно из паспорта (ПТС) или свидетельства о регистрации автомобиля. Как быть, если мощность указана в киловаттах? Используйте простую формулу: количество кВт нужно умножить на 1,35962.

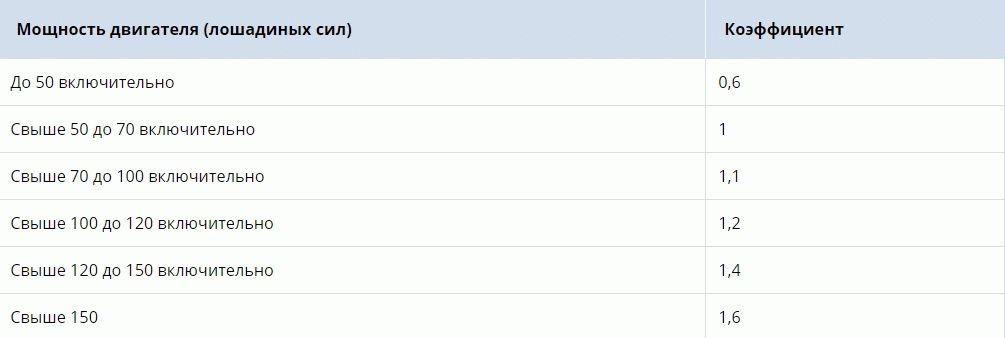

Таблица тарифов ОСАГО по лошадиным силам

Ниже приведена таблица, в соответствии с которой вы можете узнать коэффициент, который будет присвоен вашему автомобилю. Как вы можете заметить, в ней указано шесть диапазонов: от автомобилей с мощностью менее 50 л. с. до мощных машин более 150 л. с. Им соответствуют шесть коэффициентов от 0,6 до 1,6.

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Влияет ли мощность двигателя на ОСАГО

С помощью нашего сайта вы можете произвести расчет тарифов ОСАГО по лошадиным силам. С нами вы всегда будете в курсе последних изменений в законодательстве, также мы поможем вам выбрать надежную страховую компанию и расскажем, как не переплачивать за страховку автомобиля. Попробуйте прямо сейчас сделать расчет с помощью удобного онлайн-калькулятора. Вы убедитесь, что это займет всего несколько минут.

Популярные марки

Рейтинг страховых

Клиентский рейтинг страховых компаний (данные портала Сравни.ru)

Коэффициенты ОСАГО (Подробная информация)

В статье «ОСАГО ( Общая информация)» мы узнали об общих принципах расчета стоимости полиса . Данный расчет можно представить в виде формулы :

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

- Т- итоговая стоимость полиса ОСАГО

- ТБ- базовый тариф

- КТ- коэффициент территории

- КБМ- коэффициент бонус-малус или коэффициент класса водителя .

- КВС- коэффициент возраста и стажа .

- КО- коэффициент открытого полиса.

- КМ- коэффициент мощности автомобиля .

- КС- коэффициент периода использования автомобиля .

- КН- коэффициент нарушений.

Теперь разберем подробно , что представляет из себя каждый коэффициент и как его можно уменьшить .

Базовый тариф

Базовый тариф ( ТБ ) – зависит от типа транспортного средства , целей его использования ( в качестве такси ) и собственника ( физическое или юридическое лицо) . Так , например , на легковой автомобиль ( категории В) для физического лица ТБ составляет 1980 р. , а для юридического лица 2375 р.

Коэффициент территории .

Коэффициент территории зависит от места регистрации собственника ТС . Чем больше населенный пункт , в котором прописан владелец , тем выше коэффициент . Для Москвы КТ составляет 2 , а для Шуи 1 , т.е в два раза меньше. Для просмотра актуальной информации по КТ перейдите по ссылке ниже.

Таблица коэффициентов для ивановской области:

| Ивановская область | Коэффициент для транспортных средств, за исключением тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним | Коэффициент для тракторов, самоходных дорожно- строительных и иных машин и прицепов к ним | Иваново | 1,8 | 1 | Кинешма | 1,1 | 0,8 | Шуя | 1 | 0,8 | Прочие города и населенные пункты | 0,9 | 0,5 |

|---|

Видно , что для жителей небольших населенных пунктов области , коэффициент в два раза меньше , чем для жителей Иваново . Соответственно если вы хотите сэкономить на страховке , можно зарегистрировать ТС на родственника или друга , живущего в деревне .

Все зависит от честности человека, на которого вы будете регистрировать авто , т.к он впоследствии может потребовать от Вас автомобиль, который куплен на Ваши деньги, но находится в его собственности.

Коэффициент бонус-малус.

Данный коэффициент зависит от того, были ли у водителя страховые случаи в предыдущих страховых периодах. Определяется он по следующей таблице:

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | 0

страховых выплат |

1

страховая выплата |

2

страховые выплаты |

3

страховые выплаты |

4 и более

страховых выплат |

М | 2,45 | М | М | М | М | 2,3 | 1 | М | М | М | М | 1 | 1,55 | 2 | М | М | М | М | 2 | 1,4 | 3 | 1 | М | М | М | 3 | 1 | 4 | 1 | М | М | М | 4 | 0,95 | 5 | 2 | 1 | М | М | 5 | 0,9 | 6 | 3 | 1 | М | М | 6 | 0,85 | 7 | 4 | 2 | М | М | 7 | 0,8 | 8 | 4 | 2 | М | М | 8 | 0,75 | 9 | 5 | 2 | М | М | 9 | 0,7 | 10 | 5 | 2 | 1 | М | 10 | 0,65 | 11 | 6 | 3 | 1 | М | 11 | 0,6 | 12 | 6 | 3 | 1 | М | 12 | 0,55 | 13 | 6 | 3 | 1 | М | 13 | 0,5 | 13 | 7 | 3 | 1 | М | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

При первой покупке полиса ОСАГО , водителю присваивается класс 3 , а коэффициент соответственно равен 1 . Если за страховой период по вине водителя не произошло ни одного ДТП, его класс увеличивается на 1, коэффициент уменьшается до 0.95. Т.е за каждый страховой период , прошедший без аварий , вы получаете «скидку» в 5% .

Если же водитель с классом 9 попадает в 1 ДТП , то в следующем страховом периоде его класс изменится на класс 5 . Соответственно вырастет и стоимость страховки .

Коэффициент возраста и стажа .

Коэффициент возраста и стажа определяется по данной таблице :

| Территория регистрация владельца автомобиля | В данном случае можно заметить, что владельцы авто, проживающие в небольшом населенном пункте, будут платить за договор в 2 раза меньше, чем жители крупных городов.

Объясняется это очень просто – чем меньше город, тем ниже аварийность и факт наступления страхового случая. |

| Скидка | Это самый привлекательный коэффициент. За каждый безаварийный год финансовая организация поощряет водителя скидкой в размере 5%. При этом скидка ежегодно суммируется и может достигать 50% от реальной цены ОСАГО. |

| Срок страхования | Купить бланк договора можно на срок от 3 месяцев. За минимальный срок страховщик взимает половину цены договора. Однако при необходимости срок действия страховой защиты можно всегда продлить, путем доплаты недостающей разницы. |

| Возраст и стаж водителя | Водители в возрасте до 22 лет, со стажем менее 3 лет будут вынуждены переплачивать по договору 80%. Считается, что молодые водители более аварийные. |

| Коэффициент нарушений | Стоит отметить, что данный показатель утвержден, но используется крайне редко. Единой базы для его определения не существует. Страховая организация может поднять стоимость, если выяснится, что страхователь:

Конечно, выявить такие нарушения можно, если страхование происходит постоянно в рамках одной компании. |

Все перечисленные тарифы подробно указаны в специальном тарифном руководстве, которое можете скачать на нашем страховом портале тарифы по ОСАГО или официальном сайте РСА.

Что такое коэффициент мощности по ОСАГО

Первым делом необходимо понять, что такое коэффициент мощности двигателя по ОСАГО и для чего он используется в страховании. Согласно закону КМ — это тариф, который определяется в отношении застрахованного транспортного средства и зависит от мощности транспортного средства.

Все необходимые данные по мощности отражены в:

- паспорте ТС;

- свидетельстве о регистрации ТС.

Важно! Зачастую производитель указывает мощность не в лошадиных силах, а киловаттах. Необходимо знать, что страховые компании при расчете учитывают именно лошадиные силы. Для этого размер киловатт необходимо умножить на 1,36. К примеру, в машине 54 киловатта. Для перевода, страховщик 54*1,36 = 73,44 лошадиные силы.

Таблица

Для определения коэффициента разработана специальная таблица, в которой учитывается показатель исходя из мощности автомобиля.

Если посмотреть таблицу, то станет ясно, что минимальный показатель составляет 0,6 для автомобилей, до 50 лошадиных сил. Что касается максимального предела, то он определен как 1,6 для транспорта более 150 лошадиных сил.

Важно! Если в ПТС мощность прописана как 100,1 лошадиная сила, то страховая компания будет производить расчет, согласно правилам, по тарифу 1,2. Многие автолюбители считают это не правильным, но закон в данном случае на стороне страховщика.

Что касается грузовых машин, автобусов или мотоциклов, то данный показатель при расчете не учитывается. Поэтому говоря об ОСАГО и коэффициенте КМ, имеется ввиду только легковой автомобиль, который оформлен на физическое или юридическое лицо.

На практике к страховщикам часто обращаются владельцы иностранных машин, у которых в документе не прописана мощность автомобиля. На самом деле, это очень часто актуально для праворульных японских автомобилей. Как в этом случае страховщики определяют коэффициент по мощности, для легкового автомобиля?

На самом деле – никак! Принять на страхование такую машину страховщики не смогут. Поэтому водителю придется сначала обратиться к сотруднику ГИБДД и получить направление в технадзор. Только после проведения экспертизы будет выдан соответствующий документ, в котором пропишут мощность мотора.

Если в вашем городе нет технадзора, то следует получить документ в ГИБДД. Сотрудники изучат справочный материал и сделают соответствующую отметку в ПТС.

Только после этого можно идти в офис страховой компании и получать бланк полиса ОСАГО, который определяется для каждого водителя и во многом зависит от мощности.

Как рассчитать стоимость ОСАГО

Вам больше не нужно тратить личное время и лично обращаться в офис страховой компании. Узнать стоимость по ОСАГО можно прямо на нашем страховом портале. Чтобы сформировать расчет вам потребуется указать:

- марку и модель автомобиля;

- когда был выпущен;

- сколько лошадиных сил, поскольку зависимость от мощности двигателя;

- минимальный стаж водителя, который будет допущен к управлению;

- номер мобильного телефона;

- адрес электронной почты;

- фамилию, имя и отчество.

На этом процедура расчета заканчивается. Все что вам остается, это дождаться звонка от специалиста страховой компании и получить предложение по стоимости. При желании купить ОСАГО вы можете в режиме реального времени.

Важно! Многие автолюбители самостоятельно делают расчет ОСАГО, по формуле, подставляя коэффициенты из тарифов. Необходимо знать, что при самостоятельном расчете можно получить некорректную информацию. Поэтому, доверить расчет лучше настоящим профессионалам.

Калькулятор на нашем портале:

- работает совершенно бесплатно;

- работает 24 часа в сутки, в любой день недели;

- позволяет сформировать неограниченное количество запросов бесплатно;

- не требует специальной регистрации;

- показывает предложения только проверенных компаний, которые давно на рынке финансовых услуг.

В завершение стоит отметить, что страховые компании высчитают расчет ОСАГО по специальным тарифам. Именно поэтому, при расчете принимается к сведению мощность автомобиля. Чем мощнее авто, тем выше стоимость полиса страхования. Помимо мощности учитываются другие показатели, такие как: возраст водителя, прописка собственника и срок. Ну и конечно не стоит забывать про привлекательные скидки, которые выдаются каждому аккуратному водителю. Подробнее про коэффициенты ОСАГО мы поговорим в следующей статье.

Предлагаем поделиться своим опытом и рассказать другим читателям нашего страхового портала, как вы формировали расчет. Если у вас в документе не была прописана мощность, расскажите, насколько длительной оказалась процедура ее установления и какие документы вам потребовались.

При необходимости вы всегда можете получить квалифицированную помощь опытного эксперта, который работает на нашем сайте круглосуточно, совершенно бесплатно.

В завершение предлагаем посмотреть ролик, в котором рассказывают, как происходить расчет ОСАГО.

Статья написана по материалам сайтов: polis-osago-online.su, lawportal37.ru, strahovkaved.ru.

»

detector