Коды таможенных платежей в гтд

Графа 47 таможенной декларации является платежной графой, в которой указываются результаты расчета таможенных платежей.

В наше время с достаточно высоким развитием специального программного обеспечения расчет платежей в процессе заполнения декларации на товары вручную делать не требуется. Достаточно правильно ввести входные данные в соответствующие графы и нажать кнопку расчета платежей. Чтобы графа заполнилась верно, нужно предварительно выбрать код товара в графе 33, в графе 34 указать страну происхождения , в графу 42 ввести фактурную стоимость товара, а в графе 22 правильно указать валюту контракта, в графе 36 — преференции. Само собой, в графе 23 должен быть курс валюты ЦБ на день подачи декларации, а в графе 1 – таможенный режим (процедура). На некоторые товары (в зависимости от кода) еще влияют и масса товара, и количество, поэтому перед расчетом платежей надо заполнить все предыдущие графы декларации. Но это не все. Осталась графа 45. Ранее говорили про расчет таможенной стоимости . В программе таможенная стоимость считается сама, когда вы введете в графу 42 стоимость товара, а в ДТС внесете все дополнительные расходы, влияющие на таможенную стоимость. В любом случае размер таможенной стоимости желательно перепроверить вручную, во избежание ошибок и опечаток. Т.к. неверно задекларированные данные чреваты недоплатой платежей. За это строго карают. После всех введенных данных можно уже и сделать расчет платежей.

В результате расчета графа примет следующий вид: это будет вид платежа с четырехзначным кодом, основа начисления, ставка, сумма и особенность уплаты платежа в виде двух букв.

Особенности уплаты платежей:

| Уплата платежа до выпуска, а также до истечения срока, указанного в подпункте 2 пункта 1 статьи 197 ТК, в случае выпуска товаров до подачи таможенной декларации | ИУ |

| Платеж уплачен (взыскан) после выпуска товаров в полном размере исчисленной суммы | ВУ |

| Отсрочка уплаты таможенных пошлин, изменение срока уплаты налогов или таможенных сборов с единовременным погашением суммы платежа | ОП |

| Рассрочка уплаты таможенных пошлин, изменение срока уплаты налогов или таможенных сборов с поэтапным погашением суммы платежа | РП |

| Условное исчисление таможенных пошлин, налогов и таможенных сборов, освобождение от которых предусмотрено международными договорами и актами, составляющими право Евразийского экономического союза, и законодательством государств — членов Евразийского экономического союза | УН |

| Условное исчисление таможенных пошлин, налогов и таможенных сборов исходя из содержания таможенной процедуры, условиями которой предусмотрено освобождение от уплаты таможенных пошлин, налогов и таможенных сборов | УР |

| Платеж не уплачивается или уплачивается в размере, меньшем исчисленной суммы | УМ |

| Платеж уплачивается (взыскан) при частичном условном освобождении от уплаты таможенных пошлин, налогов в соответствии с таможенной процедурой временного ввоза (допуска) | ВВ |

| Уплата налога на добавленную стоимость методом зачета (для Республики Казахстан) | ЗН |

| Отсрочка части суммы таможенных пошлин, изменение срока уплаты части суммы налогов или таможенных сборов с единовременным погашением суммы платежа | ОЧ |

| Уплата таможенных пошлин по временной таможенной декларации в отношении товаров, перемещаемых трубопроводным транспортом (для Российском Федерации) | ТР |

В графе В указываются сумма таможенных платежей подлежащих уплате по всей декларации с указанием платежных документов, откуда эти деньги инспектор должен будет списать. Например, с указанием номера и даты платежного поручения. Для каждого вида платежа (по аналогии с графой 47) указывается сумма списания, код валюты платежа (для РФ это рубли – код 643), номер платежного документа и его дата, способ уплаты.

Если на компанию оформлен Единый лицевой счет (ЕЛС), то графа В заполняется несколько проще. Нужно заполнить только вид платежа, сумму и ИНН. Номера платежных поручений заполнять не надо!

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Содержание

- 5010 код таможенного платежа

- Коды в ГТД

- Что такое таможенные платежи?

- Методика расчёта таможенных платежей

- Таможенные коды ТН ВЭД

- Уплата сборов

- Расчёт пени за просрочку уплаты платежей

- Классификаторы, применяемые при заполнении декларации на товары

- Коды таможенных платежей в гтд

- Код 1010 в ГТД – что означает?

- gtd.jpg

- Код 1010 в ГТД

5010 код таможенного платежа

Классификатор таможенных платежей

Наименование вида платежа

1. Таможенные сборы за таможенное оформление

Таможенные сборы за таможенное оформление товаров

Таможенные сборы за таможенное оформление товаров в режиме транзита

Таможенные сборы за таможенное оформление товаров вне определенных для этого мест и/или вне времени работы таможенных органов

Таможенные сборы за таможенное оформление товаров на территории свободных таможенных зон и свободных складов.

(Код введен в соответствии с Постановлением ГТК, зарегистрированным МЮ 16.07.2003 г.

Коды в ГТД

2. Таможенные пошлины и налоги, взимаемые таможенными органами

Ввозная таможенная пошлина

Вывозная таможенная пошлина

Акцизный налог на ввоз

Акцизный налог на вывоз

Налог на добавленную стоимость

3. Платежи, взимаемые с физических лиц

Сбор с товаров, ввозимых физическими лицами

Единый таможенный платеж для физических лиц

(Код введен в соответствии с Постановлением ГТК, зарегистрированным МЮ 27.05.2002 г. № 834-5)

Таможенные сборы за хранение товаров на таможенным складе, владельцем которого является таможенный орган

Таможенные сборы за таможенное сопровождение товаров, перевозимых всеми видами транспорта по территории Республики Узбекистан

Таможенные сборы за выдачу лицензии

Иные таможенные сборы, предусмотренные законодательством Республики Узбекистан

Плата за принятие предварительного решения

6. Средства и штрафы

Средства от реализации от конфискатов

Средства от реализации залога

7. Иные таможенные платежи

Проценты за предоставление отсрочки таможенного платежа

Проценты за предоставление рассрочки таможенного платежа

Сбор для юридических лиц на импорт непродовольственных потребительских товаров (Код введен в соответствии с Постановлением ГТК, зарегистрированным МЮ 30.07.2002 г. № 834-6)

Коды 73 и 74 считать кодами 74 и 75 в соответствии с Постановлением ГТК, зарегистрированным МЮ 30.07.2002 г. № 834-6

Иные виды таможенных платежей, взимание которых возложено на таможенные органы

Сумма обеспечения уплаты таможенных платежей

Сбор на импорт непродовольственных потребительских товаров, произведенных в третьих странах и реэкспортируемых для коммерческой деятельности юридическими и физическими лицами с территории сопредельных государств (Код введен в соответствии с Постановлением ГТК, зарегистрированным МЮ 01.02.2003 г. № 834-7)

Временная специальная пошлина

Временная антидемпинговая пошлина

Временная компенсационная пошлина

Приложение 10 к Инструкции о порядке заполнения грузовой таможенной декларации, зарегистрированной МЮ 03.11.1999 г. № 834

Торговые операции являются основным двигателем экономики. Процедуры экспорта и импорта товаров сопровождаются прохождением через таможню, и предприниматель должен внести таможенные платежи в бюджет государства. Что такое таможенные пошлины? Как осуществить расчёт таможенных платежей по коду ТН ВЭД и оплатить? Какие предусмотрены пени за несоблюдение сроков оплаты? Ответим на эти вопросы подробнее.

Что такое таможенные платежи?

Как уже было сказано выше, почти все торговые операции не обходятся без выплаты таможенных платежей соответствующему государственному органу.

Их необходимо внести, чтобы сотрудники таможни пропустили товар через границу.

Итак, таможенные платежи представляют собой обязательные взносы для частных и физических лиц при импорте или экспорте определённой продукции через границы государства. Это понятие законодательно закреплено в 4 статье Таможенного кодекса. В Российской Федерации посредством подобных взносов осуществляется пополнение и формирование бюджета.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Разновидности таможенных платежей

Таможенный кодекс трактует основные понятия, которые используются в международной торговле. Согласно этому своду законов, все платежи можно разделить на 2 крупные категории:

- Платежи налогового характера.

- Платежи не налогового характера.

Рассмотрим каждую из этих категорий в отдельности.

Таможенные ставки варьируются в зависимости от страны-производителя товара.

Платежи налогового характера

К платежам налогового характера можно отнести:

- Налог на добавленную стоимость. Этот вид платежа должен быть оплачен только при ввозе продукции или товаров на территорию страны, которая относится к Таможенному союзу.

- Акцизы. Этот вид пошлин очень схож с предыдущим. Он также начисляется при ввозе товара.

Основная функция этих налогов — регулирующая.

Платежи не налогового характера

К этому виду платежей относятся:

- Таможенные пошлины. Выделяют 2 их разновидности: ввозную и вывозную. Первая начисляется при импорте продукции, вторая — при экспорте, соответственно.

- Таможенные сборы. Могут взиматься за оформление, сопровождение и хранение продукции, выдачу или продление лицензий и аттестатов.

Но довольно часто основным участникам ВЭД и обычным физическим лицам приходится вносить в бюджет государства те виды взносов, которые не прописаны в законодательных документах. К ним можно отнести плату за получение консультаций от сотрудников, принятие участия в таможенных аукционах, приоритетное принятие решений и т. д.

Методика расчёта таможенных платежей

Для каждого вида платежей существует своя методика расчёта. Рассмотрим каждую из таких методик поподробнее.

Порядок расчёта пошлины и коды ТН ВЭД

Конечный размер таможенной пошлины в любой торговой операции зависит от установленных законодательно ставок. Они могут зависеть от следующих факторов:

- Разновидность продукции. Существует особая классификация ТН ВЭД, которая выделяет основные виды товаров, которые транспортируются через таможню.

- Страна происхождения. Этим термином называют то место, в котором продукт был либо изначально изготовлен, либо модифицирован и переработан. Таким местом может быть не только страна, но и отдельные её части и регионы, группы государств и их союзы и т.

Таможенные коды ТН ВЭД

Согласно законодательству Российской Федерации, ставки на товары могут варьироваться в зависимости от места их производства. Установленный тариф может увеличиваться или уменьшаться. По этому фактору пошлины можно разделить на следующие виды:

- Базовые. Такие ставки используются в сделках и операциях с государствами-партнёрами. Их размер составляет 100 процентов от установленного законодательством тарифа.

- Максимальные. Этот вид ставок отличается от предыдущего. Он используется в отношении тех государств, которые не являются экономическими партнёрами Российской Федерации. Их размер составляет уже 200 процентов.

- Преференциальные. Размер таких ставок зависит от уровня развития государства. Если страна находится на этапе активного развития, то ставки составляют всего 75 процентов от установленного тарифа. В том случае, если уровень экономического развития государства низок, то пошлины при выполнении торговых операций не взимаются вовсе.

Как посчитать НДС?

В случае с налогом на добавленную стоимость размер ставки точно установлен. Она равна 10 или 18 процентам. Все зависит от того, к какой категории относится товар.

Как и при расчёте любого налога, для вычисления НДС необходимо перемножить налогооблагаемую базу и установленную для конкретного случая ставку.

Формула расчёта налогооблагаемой базы для НДС состоит из следующих компонентов:

- Стоимость товара. Может произойти включение лицензионных платежей в таможенную стоимость товара.

- Таможенная пошлина.

Все компоненты формулы складываются между собой. НДС, как уже было сказано выше, взимается только при импорте продукции.

Как рассчитать акциз?

Так как акцизы относятся к платежам налогового характера, для их нахождения необходимо перемножить следующие значения:

- Налогооблагаемая база в отношении транспортируемого товара.

- Установленная ставка.

Взимаемые ставки одинаковы для товаров любой категории. Они могут быть отечественного или зарубежного производства.

Для того чтобы найти базу, необходимо сложить следующие значения:

- Таможенную пошлину.

- Таможенный сбор.

Как считается таможенный сбор?

Таможенный сбор может взиматься на следующих основаниях:

- За оформление товара.

- За хранение товара.

- За сопровождение товара.

От этого зависит конечный размер сбора.

Расчёт сбора за оформление товара

Сбор за оформление товара необходимо подать в строго установленные сроки. То есть до или во время подачи необходимого пакета документов в таможенный орган.

Размер этого взноса может варьироваться от 500 до 10 тысяч рублей. Всё зависит от того, к какой именно категории относится перевозимый товар.

Расчёт сбора за хранение товара

Размер таможенного сбора за хранение продукции зависит от следующих факторов:

- Продолжительность хранения.

- Вес продукции.

За каждые 100 килограмм продукции вам необходимо платить ежедневно по 1 рублю.

Сбор за хранение может увеличиться до 2 рублей в том случае, если для хранения продукции было предоставлено специально оборудованное помещение.

Расчёт сбора за сопровождение товара

Сбор за сопровождение продукции равен выплатам за предоставление транспортного средства для перевозки груза. Все выплаты осуществляются по строго установленным тарифам.

Пример исчисления платежей

Рассмотрим простой пример исчисления таможенных платежей. На территорию Российской Федерации ввозятся дверные ручки. Страна их производства — Италия. Общее количество дверных ручек — 300 штук.

Чтобы посчитать платежи в этом случае нужно выполнить следующие шаги:

- Согласно категории, к которой относится товар, таможенные сборы на его оформление составляют 500 рублей.

- Для вычисления таможенной пошлины необходимо стоимость товара умножить на установленную ставку. Её размер составляет 24 тысячи рублей.

- Для вычисления НДС сначала находим налогооблагаемую базу. В нашем случае она равна 144 тысячи рублей. Для нахождения непосредственно налога на добавленную стоимость нужно умножить базу на ставку. Получается 25 тысяч 920 рублей.

- Складываем все платежи. Итого к оплате получается 50 тысяч 420 рублей.

При оплате платежей на таможне участники ВЭД имеют возможность использовать обеспечительный таможенный платёж, но воспользоваться данным инструментом можно только при предоставлении определённых гарантий.

Как вернуть таможенные платежи подробнее тут. Возврат производится при наличии излишне уплаченных средств.

Уплата сборов

Уплата таможенных сборов должна быть осуществлена в строго установленные законодательством сроки. Оплатить эти взносы необходимо «до» или «во» время подачи соответствующей декларации. Сама же декларация должна быть предоставлена таможне в течение 2 недель после прибытия продукции на территорию государства.

Выплату можно осуществить непосредственно в кассе таможенного органа.

Расчёт пени за просрочку уплаты платежей

При несоблюдении сроков и порядка уплаты платежей ежедневно начисляются пени. Размер пени зависит от суммы недоимки.

Пеню можно вычислить по следующему алгоритму:

- Сначала необходимо перемножить сумму недоимок, выраженную в рублях, срок просрочки погашения задолженности и установленную Центральным Банком России ставку.

- Полученную сумму необходимо разделить на 30000.

С помощью этой универсальной формулы можно рассчитать размер пени для любой торговой операции. Штраф должен быть погашен вместе с неуплаченными платежами.

Очень важно соблюдать сроки оплаты взносов за импорт или экспорт товаров. В противном случае, таможня может обратиться в суд.

Наглядный пример расчёта таможенных платежей в этом видео:

Итак, таможенные платежи являются обязательными выплатами, которые необходимы не только для нормального функционирования таможни, но и пополнения бюджета Российской Федерации. Размер платежей, как правило, рассчитывают сами работники таможни. Но вы можете вычислить его самостоятельно, используя стандартные формулы для расчёта выплат.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

Бесплатная консультация по телефону:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Записей в справочнике: 34

| Код | Наименование | Примечание | Код платежа в бюджет |

|---|---|---|---|

| 1010 | Таможенные сборы за совершение таможенных операций (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции) | Кроме таможенных сборов за совершение таможенных операций, взимаемых в Республике Беларусь в отношении товаров для личного пользования. | 02202 |

| 1020 | Таможенные сборы за таможенное сопровождение | ||

| 1040 | Таможенные сборы за выдачу квалификационного аттестата специалиста в области таможенного дела (специалиста по таможенным операциям, специалиста по таможенному оформлению) | ||

| 1050 | Таможенные сборы за принятие таможенным органом предварительного решения | ||

| 1060 | Таможенные сборы за включение в реестр банков и небанковских кредитно-финансовых организаций, признанных таможенными органами гарантом уплаты таможенных пошлин, налогов | ||

| 1070 | Таможенные сборы за совершение таможенных операций, взимаемые при перемещении физическими лицами товаров для личного пользования, облагаемых таможенными пошлинами, налогами | 02204 | |

| 2010 | Ввозная таможенная пошлина (иные пошлины, налоги и сборы, имеющие эквивалентное действие), обязанность по уплате которой возникла с 1 сентября 2010 г. | 02601 | |

| 2020 | Ввозная таможенная пошлина, обязанность по уплате которой возникла до 1 сентября 2010 г. | ||

| 2040 | Специальная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2050 | Антидемпинговая пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2060 | Компенсационная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2110 | Триггерная защитная мера, применяемая в соответствии с Соглашением о свободной торговле между Евразийским экономическим союзом и его государствами-членами, с одной стороны, и Социалистической Республикой Вьетнам, с другой стороны, от 29 мая 2015 года | ||

| 2140 | Предварительная специальная пошлина | ||

| 2150 | Предварительная антидемпинговая пошлина | ||

| 2160 | Предварительная компенсационная пошлина | ||

| 2240 | Специальная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 2250 | Антидемпинговая пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 2260 | Компенсационная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 3010 | Вывозная таможенная пошлина на товары, в отношении которых не установлен отдельный код вида вывозной таможенной пошлины | 02309 | |

| 3050 | Вывозная таможенная пошлина на калийные удобрения | ||

| 3800 | Вывозная таможенная пошлина, исчисляемая и уплачиваемая в долларах США при помещении под таможенную процедуру экспорта нефти сырой, страной происхождения которой не является Республика Беларусь, и отдельных категорий товаров, выработанных из нефти | ||

| 3810 | Вывозная таможенная пошлина при экспорте нефти сырой, страной происхождения которой является Республика Беларусь | ||

| 4180 | Акцизы, на алкогольную продукцию и спиртосодержащие растворы | 01418 | |

| 4190 | Акцизы на пиво | 01419 | |

| 4200 | Акцизы на табачные изделия | 01420 | |

| 4220 | Акцизы на автомобильное и иное используемое в качестве автомобильного топливо | 01422 | |

| 4230 | Акцизы на масла моторные | 01423 | |

| 5010 | Налог на добавленную стоимость | Кроме налога на добавленную стоимость, взимаемого в Республике Казахстан; | 01002 |

| 6010 | Таможенные пошлины, налоги по единым ставкам в отношении товаров для личного пользования | 02201 | |

| 6020 | Совокупный таможенный платеж в отношении товаров для личного пользования | ||

| 9120 | Утилизационный сбор, плательщиком которого выступает физическое лицо, не являющееся индивидуальным предпринимателем | ||

| 9130 | Утилизационный сбор, плательщиком которого выступает юридическое лицо или индивидуальный предприниматель | 02013 | |

| 9200 | Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин (за исключением обеспечения исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела) | 03112 | |

| 9910 | Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела |

Классификаторы, применяемые при заполнении декларации на товары

Уникальность ДТ заключается в том, что значительная часть содержащейся в графах ДТ текстовой информации, дополняется кодами, взятыми из классификаторов, что позволяет производить обработку данных на вычислительной технике и использовать определенные методы поиска, группировки и обобщения данных отдельных экспортно-импортных операций.

В соответствии с Решением Комиссии Таможенного союза от 21.09.2010 г. №378 «О классификаторах, используемых для заполнения таможенных деклараций» необходимо при заявлении сведений в ДТ и при составлении таможенных, транспортных, коммерческих и других документов при совершении таможенных операций и проведении таможенного контроля использовать классификаторы, которые условно можно разделить на две группы.

1-я группа – ведомственные классификаторы, т.е.

классификаторы для таможенных целей. Данные классификаторы приведены в приложениях к вышеназванному Решению Комиссии Таможенного союза:

— классификатор видов таможенных процедур (приложение №1 к Решению Комиссии Таможенного союза);

— классификатор особенностей перемещения товаров (приложение №2 к Решению Комиссии Таможенного союза);

— классификатор видов транспорта и транспортировки товаров (приложение №3 к Решению Комиссии Таможенного союза);

— классификатор методов определения таможенной стоимости (приложение №4 к Решению Комиссии Таможенного союза);

— классификатор решений по таможенной стоимости (приложение №5 к Решению Комиссии Таможенного союза);

— классификатор особенностей таможенного декларирования товаров (приложение №6 к Решению Комиссии Таможенного союза);

— классификатор льгот по уплате таможенных платежей (приложение №7 к Решению Комиссии Таможенного союза);

— классификатор видов документов, используемых при таможенном декларировании (приложение №8 к Решению Комиссии Таможенного союза);

— классификатор видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы (приложение №9 к Решению Комиссии Таможенного союза);

— классификатор таможенных и иных платежей, взимание которых возложено на таможенные органы (приложение №10 к Решению Комиссии Таможенного союза);

— классификатор способов уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы (приложение №11 к Решению Комиссии Таможенного союза);

— классификатор видов груза, упаковки и упаковочных материалов (приложение №12 к Решению Комиссии Таможенного союза);

— классификатор условий поставки (приложение №13 к Решению Комиссии Таможенного союза);

— классификатор решений, принимаемых таможенными органами (приложение №14 к Решению Комиссии Таможенного союза);

— классификатор единиц измерения (приложение №15);

— классификатор видов специальных упрощений (приложение №16 к Решению Комиссии Таможенного союза);

— классификатор видов корректировок деклараций на товары (приложение №17 к Решению Комиссии Таможенного союза);

— классификатор мер обеспечения соблюдения процедуры таможенного транзита (приложение №18 к Решению Комиссии Таможенного союза);

— классификатор способов обеспечения уплаты таможенных пошлин, налогов (приложение №19 к Решению Комиссии Таможенного союза);

— классификатор видов перемещения товаров в соответствии с таможенной процедурой таможенного транзита (приложение №20 к Решению Комиссии Таможенного союза);

— классификатор дополнительных характеристик и параметров, используемых при исчислении таможенных пошлин, налогов (приложение №21 к Решению Комиссии Таможенного союза);

— классификатор стран мира (приложение №22 к Решению Комиссии Таможенного союза);

— классификатор валют (приложение №23 к Решению Комиссии Таможенного союза).

2-я группа – Общероссийские классификаторы:

— Общероссийский классификатор объектов административно-территориального деления – ОКАТО (Постановление Госстандарта России от 31.07.1995 г. № 413);

— классификатор таможенных органов и их структурных подразделений (Письмо ГТК России от 28.05.2004 г. № 05-20/19340);

— классификатор Товарная номенклатура внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС).

Классификатор ТН ВЭД ТС применяется в практике международной торговли для классификации и кодирования экспортных и импортных товаров. Под товарной номенклатурой принято понимать подробный перечень товаров, распределенных по определенной классификационной схеме. Назначение классификационной системы ТН ВЭД ТС – систематизировать все товары международной торговли. Главной отличительной особенностью ТН ВЭД ТС является высокая степень детализации в ней товаров, которые представлены здесь не только по конкретным наименованиям, но и с учетом состава продуктов, технологии их изготовления, основных технических характеристик. Использование в ТН ВЭД ТС системы классификации и кодирования товаров, применяемых в большинстве стран мира, делает ее пригодной для статистических целей и позволяет обеспечить сопоставимость данных о внешней торговле различных стран. Каждому товару, пересекающему таможенную границу Таможенного союза, присваивается десятизначный код ТН ВЭД ТС и соответствующее ему наименование. Декларирование товара не своим наименованием, т.е. неправильным указанием его кода по ТН ВЭД ТС является нарушением таможенных правил.

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 |

Коды таможенных платежей в гтд

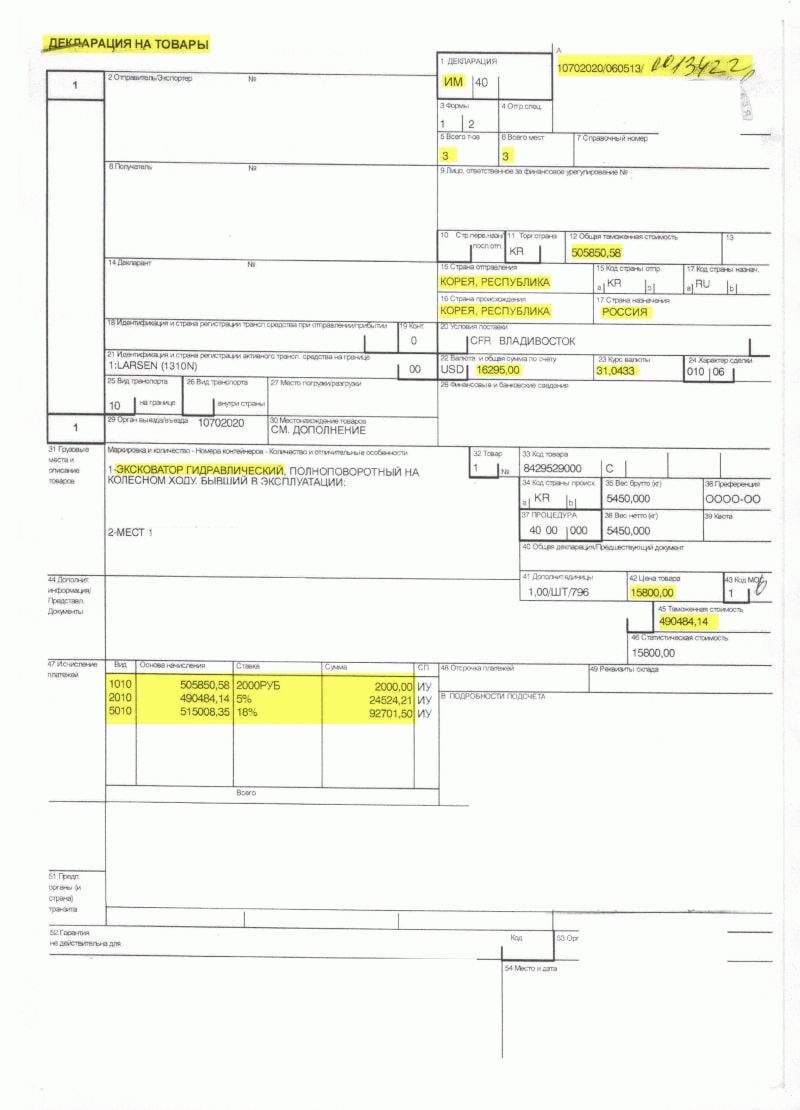

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

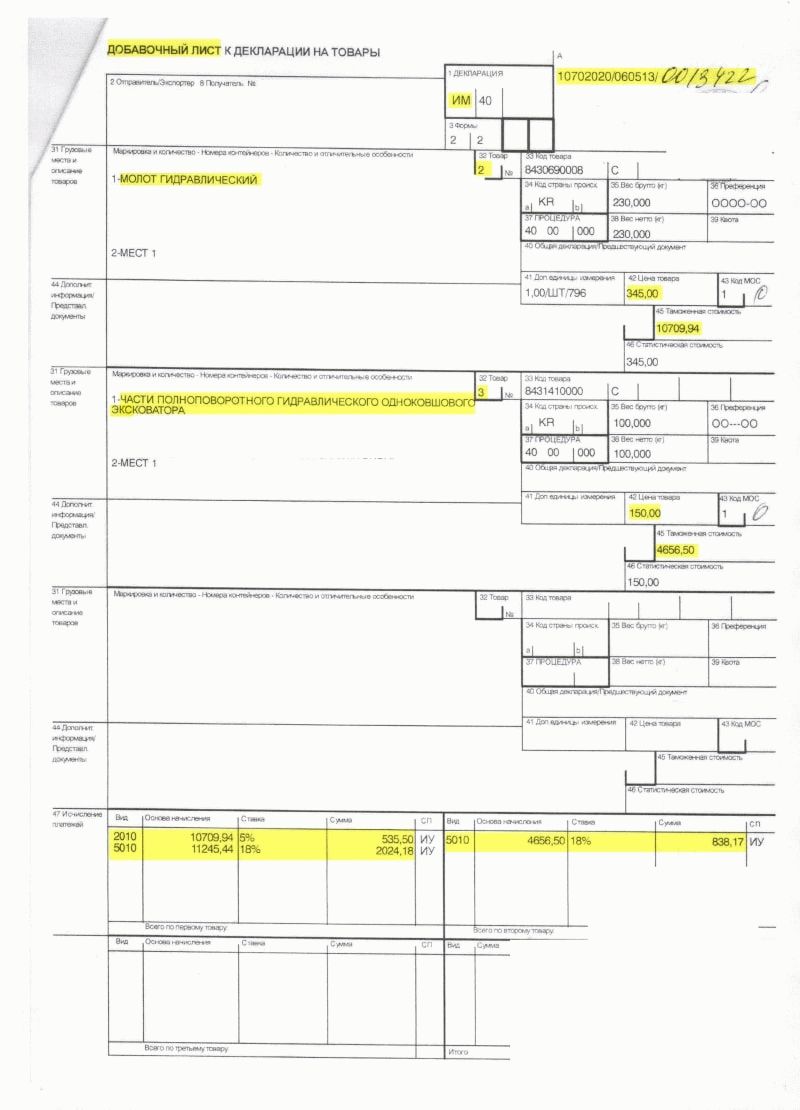

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

Подводим итоги

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Код 1010 в ГТД – что означает?

gtd.jpg

Похожие публикации

Перевозка грузов через российскую границу осуществляется при условии обязательного заполнения таможенных документов, в том числе таможенной декларации. Грузовая таможенная декларация может содержать данные, которые отображаются специальными кодами или шифрами. Классификаторы, используемые при заполнении ГТД, приведены в Решении Комиссии Таможенного союза от 20.09.2010 г. № 378 (ред. от 22.05.2018).

Код 1010 в ГТД

Что означает этот код? Инструкции оформления таможенных деклараций утверждены Решением Комиссии Таможенного союза от 20.05.2010 г. № 257 (ред. от 27.03.2018). Декларация на товары необходима для оповещения всех заинтересованных лиц о составе перевозимых грузов. Форма декларации имеет унифицированную структуру. В документе отражается комплекс характеристик провозимой продукции (товара), указываются данные об участниках процедуры транспортировки. Этот документ свидетельствует о законности действий по перевозке груза иностранными контрагентами.

Каждое поле ГТД обозначается порядковым номером. В некоторых графах сведения фиксируются не в виде стоимостных параметров или числовых данных, а в форме системы шифров.

При помощи специальных кодов отражаются сведения по виду исчисляемых таможенных платежей в строке 47 ГТД. Строка состоит из нескольких граф:

вид таможенного платежа;

основа для начисления;

ставка, используемая в расчетах.

Код 1010 в ГТД вводится в строку 47 в поле, отведенном для вида платежа. Этот шифр означает, что сумма начислена по таможенным сборам за производимые таможенные операции, включая таможенное оформление, декларирование (приложение № 9 к решению КТС от 20.09.2010 № 378).

Ставки таких таможенных сборов зафиксированы в Постановлении Правительства от 28.12.2004 г. № 863:

сумма сбора составит 500 руб., если таможенная стоимость перевозимого груза находится в пределах 200 тыс. руб.;

ставка увеличивается до 1000 руб., если стоимость товаров находится в диапазоне от 200 тыс. руб. 01 коп. до 450 тыс. руб.;

ставка в размере 2000 руб. характерна для ситуаций, когда стоимостная оценка транспортируемых товаров выше отметки в 450 тыс. руб. 01 коп., но ниже или равна 1200 тыс. руб.;

ставка составит 5500 руб., если стоимость продукции достигнет диапазона 1200 тыс. руб. 01 коп., но не превысит отметку в 2500 тыс. руб.;

ставка 7500 руб. характерна для стоимостной оценки грузов от 2500 тыс. руб. 01 коп.до уровня 5000 тыс. руб.;

Базой для расчета таможенного сбора является стоимость грузов, отраженная в графе 12 декларации «Общая таможенная стоимость». В последней колонке строки 47 надо указать буквенный шифр особенности уплаты платежей из приложения № 10 к решению КТС № 378 (оплата осуществляется до или после выпуска товара, по обычной или сниженной ставке, с отсрочкой или без нее и т.д.).

Пример того, как может быть отражен код 1010 в ГТД по строке 47:

Статья написана по материалам сайтов: bookerlife.ru, helpme1c.ru, spmag.ru.

»