Коды по зарплате для 2 ндфл 2024

Содержание

- Коды доходов и вычетов по НДФЛ обновили

- Новые коды доходов для заполнения справки 2-НДФЛ

- 2-НДФЛ. СПРАВОЧНИК КОДЫ ДОХОДОВ

- Новая форма 2-НДФЛ

- Две справки о доходах: для ИФНС и работника

- Новая форма 2-НДФЛ 2024

- Справка о доходах для работников

- Таблица кодов доходов по НДФЛ в 2024 году и их расшифровка

- Для чего нужны коды в 2-НДФЛ

- Где узнать коды НДФЛ с 2024 года

- Таблица кодов доходов в справке 2-НДФЛ 2024

- Кто использует коды дохода в справке 2-НДФЛ 2024 год

- Кто не использует коды НДФЛ с 2024 года

- Расшифровка кодов доходов для справки 2-НДФЛ в 2024 году: таблица

- Зачем нужна справка НДФЛ

- Нововведения 2018

- Коды доходов для отчетности в 2024 году

- Ответственность

Коды доходов и вычетов по НДФЛ обновили

Налоговая служба внесла поправки в перечень кодов доходов и вычетов, используемых при заполнении справки 2-НДФЛ.

Всего добавлено пять новых кодов доходов:

- 2013 — сумма компенсации за неиспользованный отпуск;

- 2014 — сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру в части, превышающей в целом трехкратный размер среднего месячного заработка (шестикратный —в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с законом РФ от 07.02.92 № 2300-1;

- 2611 — сумма списанного в установленном порядке безнадежного долга с баланса организации;

- 3023 — сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Приказ, утвердивший новые коды, вступает в силу с 01.01.2018.

Новые коды доходов для заполнения справки 2-НДФЛ

| Код | Наименование дохода |

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

- 2-НДФЛ справка образец ПРИМЕР ЗАПОЛНЕНИЯ 2024 форма скачать

Дан пример заполнения справки 2-НДФЛ 2024. Приведены описания полей справки. Дана ссылка скачать бланк справки 2-ндфл. - Куда сдавать справку 2-НДФЛ

В зависимости от того, где сотрудники или другие физические лица получают доход: по месту головного офиса или в обособленном подразделении. - Когда НЕ НУЖНО сдавать справки 2-НДФЛ

Посмотрите эту таблицу, может Вам и не нужно сдавать справки 2-НДФЛ. Зачем выполнять лишнюю работу.

Новая форма 2-НДФЛ

Не позднее 01.04.2019 налоговые агенты по НДФЛ должны представить в свою налоговую инспекцию документ, содержащий сведения о доходах физических лиц за 2018 год и суммах НДФЛ, исчисленного, удержанного и перечисленного в бюджет за истекший год по каждому физическому лицу. Речь идет о справках 2-НДФЛ (п. 2 ст. 230 НК РФ). А еще раньше, не позднее 01.03.2019, налоговые агенты должны по указанной форме сообщить налоговому органу о физлицах, у которых удержать НДФЛ в 2018 году оказалось невозможным (п. 5 ст. 226 НК РФ).

Необходимо иметь в виду, что в 2024 году нужно подавать справки 2-НДФЛ нового образца. О новой форме 2-НДФЛ с 2024 года расскажем в нашей консультации.

Две справки о доходах: для ИФНС и работника

Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@ , вступающий в силу с 01.01.2019, утвердил 2 формы справки о доходах:

- Справка о доходах и суммах налога физического лица (форма 2-НДФЛ );

- Справка о доходах и суммах налога физического лица.

Первая справка предназначена для представления в налоговую инспекцию сведений о доходах физлиц (в т.ч. в случая невозможности удержания налога), а вторая (без кода «2-НДФЛ») – для представления физлицам по их заявлению на основании п. 3 ст. 230 НК РФ.

Новая форма 2-НДФЛ 2024

Новая справка 2-НДФЛ в 2024 году имеет машиноориентированную форму и предназначена для тех налоговых агентов (в частности, работодателей), которые представляют такие справки на бумаге. Считается, что использование машиноориетированной формы позволит налоговым органам автоматизировать процесс сканирования, распознавания и оцифровки полученных от налоговых агентов на бумажном носителе справок 2-НДФЛ, что ускорит прием и обработку представленных данных, а также подтверждение прав на налоговые вычеты работников таких организаций (ИП).

Напомним, что на бумаге справки 2-НДФЛ могут подавать те налоговые агенты, у которых численность физлиц, получивших доход в календарном году, не превысила 25 человек (п. 2 ст. 230 НК РФ).

Содержание новой справки 2-НДФЛ практически не изменилось, поменялась лишь структура справки. Теперь она состоит не из 5 разделов, а из 3 разделов (основной лист) и Приложения. На основном листе отражаются сведения о налоговом агенте, физическом лице-получателе дохода, приводятся общие суммы дохода и НДФЛ за год, а также налоговых вычетов (по их видам). А в Приложении в отношении конкретного физического лица приводятся сведения о доходах и соответствующих вычетах с разбивкой по месяцам календарного года с указанием кодов видов дохода и кодов видов вычетов.

Подробный порядок заполнения новой справки 2-НДФЛ приведен в Приложении № 2 к Приказу ФНС от 02.10.2018 № ММВ-7-11/566@.

Скачать для справки 2-НДФЛ (новая форма 2024) бланк можно здесь.

Что касается налоговых агентов, представляющих справки 2-НДФЛ в электронной форме через ТКС, то изменение формата справок они и не заметят, ведь XML-файлы формируются с помощью специальной программы. А программы эти без участия налоговых агентов будут адаптированы к отправке справок по новой форме в 2024 году.

Справка о доходах для работников

Что касается формы справки о доходах, выдаваемой физлицу по его заявлению для предоставления по месту требования, то такая справка практически аналогична действующей в 2018 году форме справки 2-НДФЛ (утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@ ), но немного упрощена. Так, из справки исключены сведения о ее номере, признаке справки (1 или 2), номере корректировки и коде ИФНС. Кроме того, не нужно в справке для работника указывать сведения об уведомлении, подтверждающем право налогового агента на уменьшение НДФЛ на фиксированные авансовые платежи.

Скачать форму справки о доходах, которую нужно будет выдавать по просьбе работника с 01.01.2019, можно по этой ссылке.

Таблица кодов доходов по НДФЛ в 2024 году и их расшифровка

Статьи по теме

На 2024 год налоговая служба разработала и утвердила новую форму справки 2-НДФЛ. Но в ней все равно нужно будет указывать коды налогооблагаемых доходов. Таблица кодов доходов по НДФЛ в 2024 году приведена в статье.

Коды основных видов доходов остались неизменными, но в тоже время появились новые. Скачайте таблицу кодов доходов далее и используйте как шпаргалку в работе.

Для чего нужны коды в 2-НДФЛ

Кодирование доходов применяется в двух документах, сдаваемых работодателем в налоговую службу:

- Справка 2-НДФЛ о доходах;

- Форма 6-НДФЛ, которая подается работодателем на всех работников, за которых он уплачивал подоходный налог.

Где узнать коды НДФЛ с 2024 года

Основной список кодов, используемых в налоговой отчетности можно найти в приказе Федеральной налоговой службы № ММВ-7-11/387 от 10 сентября 2015 года. Таблицу кодов смотрите и скачайте далее в статье.

В приказе ФНС все шифры делятся на две категории:

- Обозначения для полученных налогооблагаемых доходов.

- Обозначения для налоговых вычетов.

Помимо этого было несколько изменений и дополнений этого документа.

Новые коды доходов и вычетов для справки 2-НДФЛ 2024 года можно посмотреть в приказе № ММВ-7-11/566 от 02.10.2018 года, который утвержден ФНС.

Обратите внимание! В 2024 году форму 2-НДФЛ обновили, теперь действуют 2 бланка: один для налоговой, другой для сотрудников. Зачем столько справок и как их заполнять, смотрите в инструкции с образцами.

Ранее действовавшие коды доходов в новой форме остались прежними и были добавлены несколько новых шифров:

- Выплаченная компенсация за неиспользованные дни отпуска (код 2013);

- Выплаты руководителям, их заместителям и главным бухгалтерам на период трудоустройства, превышающий размер трехмесячного и шестимесячного заработка (код 2014);

- Денежные штрафные санкции, которые предприятие платит за нарушение прав потребителей в соответствии с судебным решением (код 2301).

- Проценты по обращающимся облигациям отечественных предприятий (код 3021);

- Безнадежные долги списанные (код 2611).

К перечню кодов, обозначающих вычеты, был добавлен 619. Им будут обозначать суммы, полученные по операциям на индивидуальных инвестиционных счетах.

Ниже можно посмотреть таблицу, в которой собраны все коды дохода в справке 2-НДФЛ 2024, расшифровка всех значений, как ранее используемых, так и добавленных в этом году.

Самый часто встречающийся в 2-НДФЛ 2024 код дохода – 2000, он обозначает заработную плату, выплачиваемую по трудовым договорам. Выплаты по договорам ГПХ кодируются числом 2010.

Для премий выделено сразу два кода:

- Премии, выплачивающиеся за счет чистой прибыли (2003).

- Премии, положенные локально-нормативными документами, то есть учитывающиеся в расходах, уменьшающих налогооблагаемый доход предприятия (2002).

Также часто используются коды 2012 (отпускные выплаты) и 2300 (пособие по временной нетрудоспособности).

Таблица кодов доходов в справке 2-НДФЛ 2024

Смотрите и скачайте таблицу кодов с учетом новых с 2024 года:

Кто использует коды дохода в справке 2-НДФЛ 2024 год

Коды в справке 2-НДФЛ должны использовать все, кто сдает этот документ. Это должны делать все работодатели, которые выплачивали вознаграждение в пользу физических лиц. К таким работодателям можно отнести:

- Юридические лица или индивидуальных предпринимателей, которые имеют наемных работников или заключали договора ГПХ.

- ИП или физические лица, которые выплачивали гражданам вознаграждения, подлежащие налогообложению.

К выплатам, при которых нужно сдавать 2-НДФЛ, можно отнести:

- Заработная плата и другие виды вознаграждений, получаемые работниками с которыми заключен трудовой договор.

- Выплату по договорам подряда в пользу физических лиц.

- Выплаты по договорам авторам, правообладателям интеллектуальной собственности или лицензии.

На любое физическое лицо, которому были произведены перечисленные выплаты, должна составляться справка 2-НДФЛ с использованием кодов.

Кто не использует коды НДФЛ с 2024 года

Шифры, используемые для обозначения видов доходов и налоговых вычетов необходимы только, когда формируется и сдается справка 2-НДФЛ. В тех случаях, когда юридические и физические лица не должны подавать этот документ, коды не нужны.

Например, не нужно отчитываться перед налоговой по форме 2-НДФЛ, если выплаты произвелись физическому лицу, как индивидуальному предпринимателю или была совершена купля — продажа имущества или прав.

В первую очередь, к категориям, которым не нужно отчитываться в налоговую, относятся самозанятые физические лица и индивидуальные предприниматели.

Расшифровка кодов доходов для справки 2-НДФЛ в 2024 году: таблица

В 2018 в перечне кодов доходов для 2 НДФЛ произошли изменения, которые продолжают действовать и в этом году. Вследствие этого новые параметры нужно было указывать в отчетности за 2017 год, а теперь и за 2018. Перед заполнением справки 2-НДФЛ 2024 стоит узнать расшифровку кодов дохода, которую можно найти в этой статье.

Зачем нужна справка НДФЛ

Декларация, заполняемая по форме 2-НДФЛ – это отчетность о работниках, подающаяся в налоговую ежегодно как юридическими лицами, так и ИП на любой системе налогообложения. Сроки подачи – до 1 марта года, следующего за отчетным, но чаще всего эту дату можно продлить до 1 апреля.

В 2 НДФЛ содержатся такие разделы:

- Данные об организации – наименование, реквизиты.

- Сведения о сотруднике — в новой форме исключена необходимость в адресе регистрации.

- Сведения о его доходе, который облагается ставкой в 13%.

- Налоговые вычеты – имущественные, социальные и другие.

- Общие суммы – доходы, вычеты, удержанные налоги.

Поэтому чаще всего она необходима для:

- Расчета пенсии.

- Оформления виз.

- Судебных тяжб.

- Оформления усыновления ребенка.

- Расчета алиментов.

- Получения кредита на крупную сумму, в том числе и ипотеки.

- Начисления пособия, когда семья оказывается с малым доходом.

В бухгалтерии справку НДФЛ может оформить любой сотрудник, никаких заявлений и объяснений причины не потребуется. Её также рекомендуется брать при увольнении на случай оформления каких-либо документов – иногда для вычета требуются справки со всех мест работы за год. Оформляется 2 НДФЛ не более 3 дней.

Декларация по этой форме также поможет бухгалтерии сводить данные по всем сотрудникам в конце отчетного периода.

Нововведения 2018

Обязательной частью 2-НДФЛ, по статье 230 НК РФ, являются коды доходов и вычетов. Чтобы их получить, необходимо обратиться к Приказу налоговой службы, который доступен по ссылке. Интерес представляет даже не он сам, хотя ознакомиться с текстом не будет лишним, а его приложения:

- В первом – коды доходов.

- Во втором – параметры для вычетов.

Проверять актуальность информации необходимо ежегодно, потому что налоговики нередко вносят изменения в эти перечни. Так, в 2016, согласно этому приказу, произошло следующее:

- Добавились параметры – 2002 и 2003. О них подробнее далее.

- Изменились кодировки детских вычетов.

Новые параметры нужно было использовать в отчетности, составляемой в 2017 году. В нём, вместе с этим приказом ФНС, тоже вышли поправки, которые вступили в силу с 1 января 2018 и использовались для составления 2-НДФЛ за 2017. Согласно им, были введены коды 2013, 2014, 2301, 2611 и 3021. Они необходимы для большей точности, потому что ранее соответствующие им пункты подпадали под общее определение «Иные доходы» с отметкой 4800. Об этих кодах также будет рассказано позже.

В 2018 никаких изменений внесено не было, поэтому для отчетности за 2017 и 2018 использовались одни и те же параметры. Но нет никаких гарантий, что в 2024 ничего не добавится – это стоит проверять в последних месяцах года.

Коды доходов для отчетности в 2024 году

В 2 НДФЛ содержится вся необходимая информация о прибыли тех или иных физических лиц, более того, необязательно эти деньги будут начислены в качестве ежемесячного жалованья. Тут учитываются премии, надбавки и прочие подобные выплаты.

Новые коды 2 НДФЛ

Перед тем как составлять отчетность за 2017 год, нужно было учесть 5 новых кодов, которые продолжают действовать и для заполнения формы в 2024:

- Доход, полученный в качестве компенсации за отпускные, не выданные из-за неиспользования отпуска, отмечается как 2013.

- 2014 — если доход является выходным пособием во время увольнения — это среднемесячная зарплата и другие начисления, сложенные в одну выплату.

- 2301 — особый код, который используется нечасто. Он нужен для отметки о доходе, полученном со штрафа за нарушение прав потребителей по решению суда. Основание денежной выплаты должно подходить под этот российский закон.

- Если со счета бухучета организации списываются безнадежные долги, то для такой прибыли есть код 2611.

- 3021 значит, что доход — это вознаграждение, являющееся процентом по облигациям, которые были выпущены до первого дня 2017.

Уточнение названий

Также помимо новых кодов ввели уточнения для уже существующих:

- 1532, 1533 и 1535 — в расшифровке понятие «срочные сделки» было заменено на «производный финансовый инструмент». Это смысл не поменяло, так что эти коды всё ещё отвечают за то, обращаются ли эти документы или нет.

- 2641 — теперь применяется для доходов, полученных от покупки тех самых финансовых инструментов из предыдущего пункта. С ним в паре всегда отмечается 2640 — выгода от покупки ценных бумаг.

- 2000 — зарплата военнослужащих, не попадающих под условия этой статьи НК РФ, добавлена к основному определению.

- 3010 — изменения только в размерах дохода, получаемого как выигрыш в тотализаторе или букмекерской конторе.

Основные коды доходов в 2-НДФЛ

Перечень параметров доходов для 2 НДФЛ очень велик и многие коды используются для особых, редких случаев, так что сконцентрироваться лучше на тех, которые вносятся в декларацию чаще всего. В их числе:

- 2000 — этот код нужен для доходов от заработной платы и всего, что к ней причисляется.

- 2010 — прибыль от перевода согласно имущественным договорам, подрядным или принятым для оказания услуг, к примеру, перевозки на автомобиле или другом транспорте.

- 2012 — материальная выплата отпускных.

- 2300 значит выплаты компенсаций согласно больничным листам.

- 2780 — компенсация за покупку лекарств.

- 2530 значит прибыль в натуральной форме.

- 4800 — код, который обозначает самую обширную группу — «Иные доходы». Им отмечается любая прибыль, которая не попадает под определения других шифров из списка. К примеру, это компенсация при увольнении за дни отпуска, которые не были использованы или за командировочные сверх лимита. Здесь же компенсации за внесение своих денег до среднего заработка по больничным листам и многое другое.

Код доходов для премий и подарков

Не менее важным источником дохода являются премии и надбавки, поэтому коды для них используются не менее часто. Основными будут 2002 и 2003, о которых говорилось ранее:

- Первый нужен для определения премии за успехи на работе.

- Второй — для выплат к праздникам, памятным датам и т. д. из прибыли компании, целевых поступлений.

Однако, есть ещё ряд кодов для определения подобной прибыли. В их числе:

- 2760 — важный параметр для фиксирования в 2 НДФЛ материальной помощи физическим лицам, которые работают сейчас или закончили свою деятельность в связи с выходом на пенсию, инвалидностью, временной нетрудоспособностью.

- 2762 — также относится к материальной помощи, но уже тем сотрудникам, которые не отмечены в прошлом пункте, но в финансовой поддержке крайне нуждаются. Это те, кто не может работать из-за рождения ребёнка и необходимости ухода за ним. Если здесь помощь не превысила 50 тысяч рублей, то в 2 НДФЛ она помечается кодом вычета 503.

- 2710 означает материальную помощь другим категориям лиц.

Если подарок на праздник или другую торжественную дату не превышает 4 тыс. рублей, то он помечается не как 2720, а как 501 – это код вычета. Так инспектор увидит и его сумму, и сам факт. В разделе 4 в 2 НДФЛ в состав налоговых вычетов не входят инвестиционные.

Остальные популярные коды

Последнюю группу часто используемых кодов сложно назвать каким-то общим названием, но отметить их стоит:

- 1010 – при участии в создании уставного фонда организации обычно выплачиваются дивиденды, которые и являются доходом для этого кода.

- 1120 — также связан с дивидендами для учредителей доверительного управления.

- 2400 – аренда ЛЭП, линий связи, трубопроводов и прочих объектов из этой категории. Здесь же учитывается любой транспорт, от автомобилей до самолётов.

- 1400 – используется для дохода, полученного в результате аренды имущества, не подходящего для кода 2400.

- 2610 – прибыль от экономии на процентах, когда работодатель выдает займы.

- 2510 – когда организация, в которой работает физическое лицо, компенсирует ему какие-то суммы. К примеру, выплачивает за него деньги за отдых или коммунальные услуги.

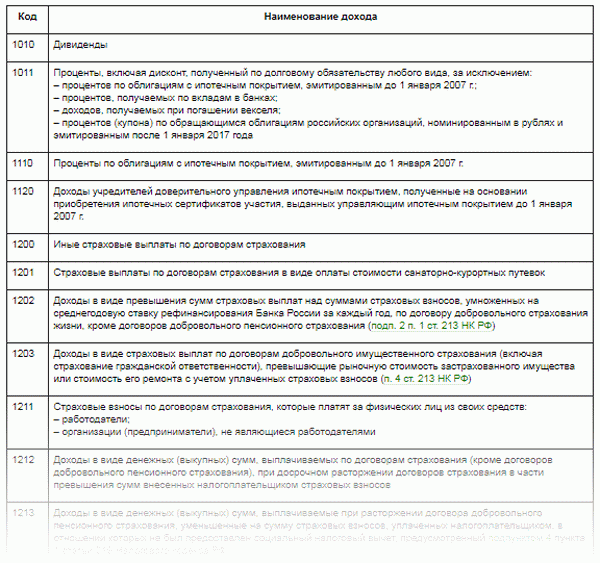

- Коды, связанные со страхованием, находятся в диапазоне от 1200 до 1220. Основными здесь являются два — 1202 и 1203, в которых говорится о выплатах при добровольном страховании жизни и имущества соответственно.

- 1300 и 1301 — прибыль от использования авторских прав или их продажа. На эту тему есть ряд других полезных кодировок.

- Говоря об авторских правах, стоит говорить и о группе шифров от 2201 до 2210, которые отмечают в себе доход за любое творчество — будь то музыка, литература, живопись, фотография, скульптура. Учитываются даже театральные постановки, кино и архитектура. Здесь же можно отметить и любые научные разработки — труды и изобретения.

- 1530 и 1531 — о кодах этой категории уже рассказывалось ранее. Эта же пара отвечает за доход от операций с ценными бумагами, которые обращаются на рынке или нет соответственно.

- 1540 — продажа своих долей из уставного капитала.

- С 2730 по 2750 — если доход является призом в конкурсе или на соревнованиях.

- 2720 — указывается стоимость подарков.

- 2900 — операции с иностранными деньгами.

- 3012 — если в собственности есть находящиеся в обращении облигации российских организаций.

Таблица кодов 2-НДФЛ 2024 в полном размере доступна по ссылке. Вторая таблица, с кодами не для доходов, а для вычетов — здесь.

Ответственность

При заполнении 2-НДФЛ в 2024 году необходимо проверять ошибки даже в том случае, когда данные вносятся в программе. Особенное внимание нужно обратить на коды и уточнять, не вывели ли из категории «Иные доходы» ещё какие-нибудь виды прибыли. За предоставление некорректной информации предусмотрен штраф в размере 500 рублей за каждый лист, содержащий ошибки.

Коды доходов в справке НДФЛ — важная его часть, поэтому стоит ежегодно проверять их актуальность, так как они постоянно меняются и уточняются. Это поможет не только держать отчетность в порядке и давать сотрудникам только правдивую информацию, но и избежать проблем с налоговой службой.

Статья написана по материалам сайтов: glavkniga.ru, www.budgetnik.ru, evle.ru.

»