Кбк усн 6 процентов 2017 доходы

Содержание

- КБК для уплаты УСН доходы (6 процентов)

- КБК для уплаты пени по УСН доходы (6 процентов)

- КБК для уплаты УСН доходы минус расходы (15 процентов)

- КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

- КБК для уплаты минимального налога при УСН (до 01.01.2016)

- Важные пояснения по КБК для уплаты налогов по УСН

- КБК по единому налогу при упрощенке с доходов

- В какую строку вписывать КБК по УСН 6%

- КБК доходы УСН — минимальный налог

- КБК доходы при уплате штрафов и пеней

- КБК доходы при УСН для ИП

- Часто задаваемые вопросы FAQ

- УСН в 2019 году – КБК для уплаты налога

- Налоги на УСН

- Как рассчитать

- Сроки уплаты УСН

- КБК для УСН 6

- КБК для УСН 15

- Неверно указал КБК: что делать

- КБК по упрощенке 6 процентов

- Что это такое и где указывается

- КБК для упрощенки Доходы

- Что делать если указали неправильно

- Сроки уплаты

- Как заполнить платежное поручение

КБК для уплаты УСН доходы (6 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов (6%) | 182 1 05 01011 01 1000 110 |

КБК для уплаты пени по УСН доходы (6 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 |

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) | 182 1 05 01021 01 1000 110 |

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) | пени | 182 1 05 01021 01 2100 110 |

| проценты | 182 1 05 01021 01 2200 110 | |

| штрафы | 182 1 05 01021 01 3000 110 | |

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| Минимальный налог при упрощенке за налоговые периоды, истекшие до 01.01.2016 г. | налог | 182 1 05 01050 01 1000 110 |

| пени | 182 1 05 01050 01 2100 110 | |

| проценты | 182 1 05 01050 01 2200 110 | |

| штрафы | 182 1 05 01050 01 3000 110 |

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

КБК по единому налогу при упрощенке с доходов

| Наименование платежа | КБК для перечисления налога (сбора, др. обязательного платежа) | КБК для перечисления пени по налогу (сбору, др. обязательному платежу) | КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу) |

|---|---|---|---|

| Единый налог при упрощенке с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

Выбирая упрощенную систему с объектом «доходы» фирмы и предприниматели платят налог со всей своей выручки. Расходы не вычитаются. Ставка по УСН «доходы» — 6%. Регионы в 2016 году получили право понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно с учётом особенностей своей работы и материальной выгоды.

В какую строку вписывать КБК по УСН 6%

При выборе доходов объектом налогообложения, фирмы и ИП платят 6% с прибыли ежеквартально и по итогам года. Код в платёжном поручении вписывается в стоку 104 «назначение платежа».

КБК доходы УСН — минимальный налог

Минимум платиться в двух случаях:

- предприятие несёт убытки;

- доходы фирмы настолько малы, что налог составляет минимальную величину.

КБК минимального налога не зависит от объекта налогообложения. Фирмы на УСН «доходы» и на УСН «доходы минус расходы» перечисляют минимальный налог с

Минимальная ставка на УСН равна 1% дохода.

КБК доходы при уплате штрафов и пеней

Пени и штрафы перечисляются с указанием отдельных КБК.

Пени уплачиваются за каждый день налоговой просрочки. Квартальные платежи уплачивают до 25 числа месяца, следующего за окончанием квартала. А по итогам года — до 31 марта следующего года (организации) или до 30 апреля следующего года (ИП). В 2016 году 30 апреля выпадает на выходной день, поэтому срок переноситься на 4 мая. Если налогоплательщик не уложится в эти сроки, начисляются пени.

Штрафы начисляются за грубое нарушение сроков уплаты. Штраф в отличие от пени начисляется и уплачивается однократно, а не за каждый просроченный день.

Таблица КБК для УСН доходы 2016

перечисление ЕН — схема «доходы»

перечисление пеней по единому налогу — схема «доходы»

перечисление штрафов по ЕН — схема «доходы»

перечисление минимального налога (1%)- любая схема УСН

перечисление пеней по минимальному налогу

перечисление штрафов по минимальному налогу

КБК доходы при УСН для ИП

Указание Кода бюджетной классификации не связано с юридическим статусом организации. И фирмы, и индивидуальные предприниматели указывают в строке «назначение платежа»

Этот код предусмотрен для всех юридических лиц и ИП, применяющих УСН «доходы».

Часто задаваемые вопросы FAQ

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН доходы и указании КБК.

По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

КБК периодически изменяются. Перед оплатой рекомендуется свериться со справочной информацией.

Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

Новые КБК одинаковы для всех регионов или разные ?

Коды одинаковы для всех регионов. Изменения значений КБК происходит на федеральном уровне. Устанавливаются новые коды приказами Министерства финансов. Налог, взимаемый с налогоплательщиков, выбравших объектом налогообложения доходы, уплачивается на

Указанный код действителен для платежей в 2012, 2013, 2014, 2015 и 2016 года.

Можно ли зачесть налоговую переплату в счет уплаты налога (авансового платежа), имеющего другой КБК?

При зачёте переплаты по налогу в виде авансов различия в коде значения не имеют. Важно, чтобы соблюдалась видовая принадлежность платежа: федеральные налоги засчитывались в федеральный бюджет; региональные — в региональный бюджет; местные — в местный. Если платежи относятся к одному виду, то налоговая служба не может отказать в зачёте средств из-за разных КБК. Такой отказ неправомерен. Если организация платит два налога, идущих в один бюджет (например, в федеральный), то переплату по одному из них можно зачесть в счёт другого при том, что коды у платежей разные. Такой же подход применяется при зачёте пеней и штрафов. Чтобы произвести зачёт налоговой переплаты в счёт авансовый платежей, подаётся заявление в ИФНС.

УСН в 2019 году – КБК для уплаты налога

Ежедневно в бюджет поступает огромное количество средств, внесенных плательщиками для уплаты всевозможных налогов, штрафов, взносов, пеней. И с каждым еще столько же платежных поручений. Чтобы их было легче распределить между фондами и организациями, придуманы уникальные коды бюджетной классификации. От правильности их написания в платежках зависит судьба ваших средств – дойдут они до пункта назначения или нет. Рассмотрим КБК по УСН 6 процентов в 2019 году для ИП и по объекту доходы с учетом расходов.

Налоги на УСН

Упрощенная система налогообложения – самый простой режим. Он заменяет несколько неприятных пошлин – НДФЛ, НДС, на имущество. И предполагает уплату всего одного платежа – единого. Это и просто, и экономно, и менее болезненно для ИП, которые не ладят с отчетностью. Декларацию сдают всего единожды, когда рассчитываются в конце года.

В каждом квартале предприниматель уплачивает авансовый (приблизительный) платеж, рассчитанный им собственноручно. Предоставлять в налоговую примеры и результаты расчета для подтверждения их целесообразности не надо. Они все проверят в конце года, после подачи декларации.

Размер отчислений на упрощенке зависит от выбранной базы, по которой облагается налог. Как только ИП решится на переход на упрощенку, ему предложат 2 варианта:

- Доходы – в формуле для расчета фигурируют только доход и ставка 6%;

- Доходы/расходы – 15% и прибыль за вычетом расходов фирмы.

Это стандартный цифры. В некоторых регионах по отдельным видам работ ставки ниже. К примеру, в Москве индивидуальные предприниматели на системе прибыль/затраты умножают свою прибыль всего на 10%, если занимаются научными исследованиями.

Бывает и нулевая ставка, на которой могут отдохнуть ИП во время налоговых каникул. Отправляют на каникулы не всех, одно из условий – бизнесмен должен заниматься важнейшим для развития региона типом работ.

И наконец последний нюанс режима – при базе доходы минус расходы плательщик обязан выплатить в бюджет 1% от всей доходной части, если эта цифра окажется выше той, которая получилась при подсчете по обычной формуле 15% х налоговую базу.

Как рассчитать

Рассмотрим, как происходит расчет на понятных наглядных примерах.

Пример №1

Пример №2

Предприниматель без персонала вычитает из налоговой базы взносы за себя в 100 процентном объеме. С работниками – и за себя, и за них, но только вполовину от первичной суммы.

Сроки уплаты УСН

Авансовые платежи вносятся в первом месяце каждого квартала за предыдущий. Не позднее 25 числа. Когда этот день совпадает с субботой, воскресеньем или праздничным днем, дата сдвигается на ближайший рабочий.

И так, в 2019 вам предстоит уплатить авансовые взносы до:

| Квартал | Дата |

|---|---|

| Первый | 25 апреля |

| Второй | 25 июля |

| Третий | 25 октября |

| Четвертый (годовой налог) | 25 января 2024 |

Когда будете вносить выплаты, не забудьте уточнить реквизиты для оплаты налога по УСН за 2019 год для ИП. В текущем году произошли некоторые изменения. КБК для уплаты налогов и авансовых платежей для ИП на УСН 6% в 2019 году остались прежними. А вот для режима прибыль минус расходы имеются некоторые нововведения.

КБК для УСН 6

Начиная с 2016, никаких изменений в реквизитах для режима под шесть процентов не произошло. Посмотреть КБК по налогу на доходы для ИП на УСН 6% в 2019 году можно в таблице:

В 2017 введены новые КБК для страховых взносов, поскольку теперь их принимает ФНС, а не внебюджетные фонды.

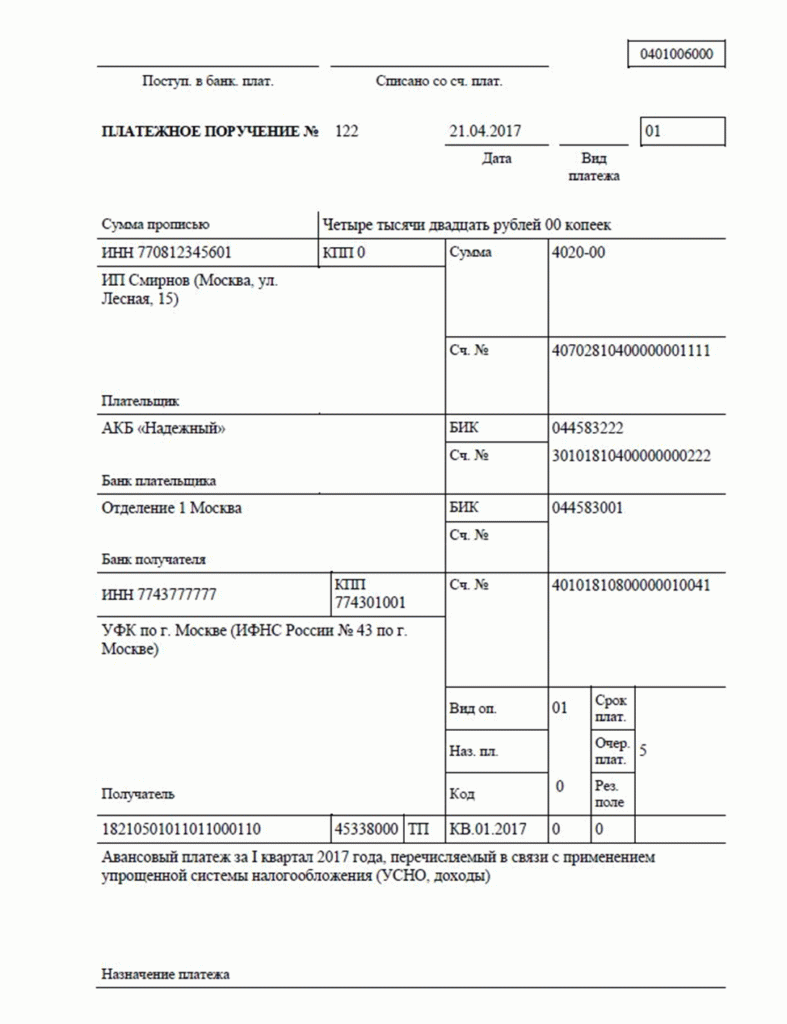

Рассмотрим пример, как заполнено платежное поручение и указано КБК по УСН доходы в 2019 году для ИП без работников:

КБК для УСН 15

Как уже говорилось, налогоплательщики на «упрощенце» должны оплачивать 1%, для исчисления которого берется только прибыль, вместо обычного налога, если первый оказался выше второго. До 2017 этот вид платежа уплачивался по отдельным КБК. Но с 1 января 2017 они ликвидированы.

Теперь налог и аванс оплачиваются по одним КБК. Коды для обязательного налога остались, а для минимального удалены. Если же вам нужно оплатить пошлину за 2016, вписывайте старые реквизиты.

КБК в реквизитах для уплаты налога по УСН для ИП доходы минус расходы в 2019 году, а также за отдельные для минимального налога за 2016 г. для припозднившихся, указаны в таблице:

Неверно указал КБК: что делать

Если ошибиться в КБК, хлопот будет немало. Платежка с неверными реквизитами получателя не достигнет своего пункта назначения, и пошлину посчитают неуплаченной.

Она либо попадет в категорию «Невыясненных», тогда вам придется потратиться на пеню за просрочку. Либо поступит на счет другого ведомства, и тогда вы заполните заявление о переводе отчисления с одного счета на другой.

Средства перераспределят, но это займет время, что опять же приведет к образованию пени. Лучше указывать правильные реквизиты, все же платежное поручение – это важный документ и относится к нему следует так же серьезно, как и к декларации по налогу.

КБК по упрощенке 6 процентов

Ежегодно предприниматели и организации отправляют финансы в бюджет страны в установленных законом суммах. Государство получает не только налоги, но и страховые взносы, штрафы и пени. Каждую операцию сопровождает платежное поручение.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Чтобы рассортировать и быстро искать необходимые документы, был разработан специальный код. От правильности выбора КБК зависит движение средств – попадут они на счет выбранного государственного органа или нет.

Что это такое и где указывается

При поступлении платежа банковская организация понимает его назначение и правильно направляет средства. КБК считается закодированным путем, по которому деньги организации находят свое место на счету государственного бюджета.

Приказом Минфина России № 65 от 2013 года установлено, что Министерство финансов контролирует КБК. Документ постоянно изменяется, только за 2017 год приказ обновлялся 7 раз. Новая информация появляется на официальном сайте министерства и в официальном органе печати. В новой версии документа прописаны все актуальные коды.

КБК является номером, который требуется указывать в платежной квитанции каждому налогоплательщику в правильной графе.

При оформлении взноса важно внимательно прописать КБК, иначе средства попадут на чужой счет и придется обращаться в несколько инстанций, чтобы направить их на правильный счет.

КБК для упрощенки Доходы

Статьей 346.12 Налогового кодекса установлено, что применение упрощенной системы налогообложения доходы 6% требует от организации соответствия определенным условиям. Некоторые регионы снижают ставку до минимального 1%.

Чтобы перейти на УСН, требуется соответствовать требованиям:

- количество сотрудников не достигает 100;

- вид деятельности соответствует разрешенной на УСН;

- стоимость основного имущества не превышает 150 миллионов рублей;

- размер участия в ООО других юридических лиц не превышает 25%;

- у юридических лиц нет филиалов и представительств;

- общий годовой доход не превышает 150 миллионов за 12 месяцев и 112.5 миллионов рублей за 9 месяцев.

В зависимости от того, какое назначение у выбранного платежа, КБК УСН 6 процентов в 2019 году бывает следующих видов:

В ПФР

Федеральным законом №337 установлены размеры взносов предпринимателей в Пенсионный фонд. Государство больше не учитывает МРОТ при расчете суммы, оно устанавливает определенные значения раз в несколько лет.

В 2019 году размер взносов составляет:

Если общий годовой доход предпринимателя составляет 300 тысяч или больше, то пенсионные взносы равны 1% от всей суммы.

За 1 квартал платежного поручения

- авансовые за первые 3 месяца;

- минимальный налог;

- единый налог.

Авансовый платеж

Чтобы компания смогла рассчитать авансовый платеж на УСН Доходы, ей требуется знать 2 значения:

- размер доходов за налоговый период;

- размер стразовых взносов, которые требуется заплатить за квартал.

Первое число находится в первом разделе книги учета доходов и расходов КУДиР, а взносы — в 4 разделе этого документа.

Для расчета авансового платежа используется единая формула:

Переменные означают:

| Н | авансовый платеж, который требуется заплатить |

| Д | количество доходов за период |

| В | размер страховых взносов |

| С | размер уплаченных авансовых платежей |

Статьей 72 Налогового кодекса установлено, что пени являются одним из средств обеспечения выполнения обязанностей налогоплательщиков. Законодательством сказано, что эту сумму граждане обязаны внести в бюджет при просрочке уплаты авансовых платежей, налогов и сборов.

Компании могут сами посчитать пени, подставив числа в формулу:

Переменные означают:

| Н | неуплаченный налог |

| Дн | время просрочки в днях |

| Среф | ставка, установленная Центробанком |

Существует несколько КБК, которые различаются по назначению платежа:

Что делать если указали неправильно

Существует несколько последствий неправильного определения КБК:

- налог не поступает в государственный бюджет;

- сумма не признается уплаченной вовремя;

- налог не найден и считается неоплаченным.

Статьей 123 Налогового кодекса установлено, что неправильный КБК может привести к начислению пени, штрафа и повторному взносу налога. Минимальным последствием является разбирательство с налоговой и финансовой организацией.

Если платеж поступил на чужой КБК, налогоплательщик вправе заполнить заявление о зачете налога. Если сделать это своевременно, можно избежать начисления пени.

Сроки уплаты

Организации должны вносить поквартальные суммы в месяц, следующий за окончанием налогового периода, крайним днем является 25 число. Если это время является выходным или праздничным, платеж сдвигается на первое рабочее число.

В 2019 году установлены следующие даты авансовых платежей:

| до 25 апреля | за 1 квартал |

| до 25 июля | за 2 квартал |

| до 25 октября | за 3 квартал |

| до 25 января | 2019 года за 4 квартал |

При оплате налогов требуется уточнить актуальные реквизиты, так как они меняются ежегодно. Например, в прошлом году КБК на УСН Доходы не менялись, а на УСН «Доходы Минус Расходы» были пересмотрены практически все реквизиты.

Как заполнить платежное поручение

Законодательством установлены определенные требования для заполнения платежного поручения в 2019 году:

- В статус плательщика вписывается цифровое обозначение, например 09 — ИП, 01 — юридическое лицо, 02 — налоговый агент.

- При перечислении платежа требуется указать реквизиты отделения ФНС в поля КПП и ИНН. В категорию Получатель вписывается регион и в скобках добавляется название отделения налоговой. Чаще всего граждане допускают ошибки в номерах счета банка получателя и Федерального казначейства. Если ввести значения неправильно, налог не будет считаться оплаченным и его придется платить заново, а ФНС рассчитает пени за каждый день просрочки.

- КБК должен быть актуальным на момент оплаты налога и соответствовать выбранному налогу или штрафу. Все страховые взносы, которые не относятся к травматизму, с 2017 года отправляются в Налоговую службу, поэтому требуется использовать их КБК.

- Код ОКТМО используется по месту жительства руководителя или по адресу нахождения собственности.

- Основания для заполнения документа указывается аббревиатурой. Например, ТП значит, что платеж отправляется в налоговую, ТР — в ФСС, АП — оплата задолженности после проверки налоговой, ЗД — оплата пени и штрафов в добровольном порядке.

- Время, за которое оплачивается налог, также заполняется кратко, например, ТП и ЗД ставится при оплате за отчетный период, при ТР необходимо установить дату требования из налоговой, при АП ставится 0.

Платежным поручением называется форма безналичного расчета, которая используется налогоплательщиками для перечисления налога в бюджет с помощью финансовой организации.

Бланк документа можно скачать по ссылке. Форма определена законом, менять или исправлять документ запрещено.

Статья написана по материалам сайтов: ppt.ru, ip-vopros.ru, juristampro.ru.

»