Как снизить процент по ипотеке

Содержание

- Сергею удалось снизить ипотечную ставку на 4% в несколько этапов. Первый оказался очень простым, но дальше начались сложности. В этом тексте он подробно рассказывает, как всё было.

- Снижение ставки в Сбербанке

- Рефинансирование ипотечного кредита в АИЖК

- Снятие обременения

- И только когда мне поставили новое обременение «Примсоцбанка», ставка по кредиту снизилась до 9%.

- Как снизить процентную ставку по ипотеке

- Возможность предоставления выгодных условий заемщикам

- Когда обращаются для уменьшения процентов по ипотеке

- В каких случаях можно снизить проценты

- Способы, альтернативные снижению процентной ставки

- Советы специалистов

- Как снизить ставку по ипотеке в Сбербанке: условия, способы, порядок

- Способы уменьшить процентную ставку по активным кредитам

- Как работает программа снижения процентных ставок по активным кредитам в Сбербанке

- При каких условиях возможно снижение процента

- Как подать заявление на снижение процентной ставки сегодня – инструкция

- Формат и содержание заявления

- Как проверить статус заявления

- Отзывы по данной услуге банка

- Как снизить процент по действующей ипотеке в первичном банке-кредиторе

- Актуальные ставки по ипотечным кредитам в 2024 году

- Кто вправе обратиться за снижением ипотечной ставки

- Варианты снижения ставок по ипотеке в «своем» банке

- Условия уменьшения ставки

- Заявление на снижение процентной ставки по ипотеке и необходимые документы

- Порядок изменения условий

- Что делать в случае отказа

- Снижение процентной ставки по действующей ипотеке Сбербанка в 2024 году

- Снижение процентной ставки по действующей ипотеке «Россельхозбанка», «ВТБ» и других в 2024 году

- Сколько раз можно снижать ставку по ипотеке

- Плюсы и минусы снижения ставки в «своем» банке

Сергею удалось снизить ипотечную ставку на 4% в несколько этапов. Первый оказался очень простым, но дальше начались сложности. В этом тексте он подробно рассказывает, как всё было.

Я взял ипотеку изначально в Сбербанке на 20 лет. Ставка была 13,25%, без господдержки – скорее всего, потому, что я покупал апартаменты. Это было в 2016 году, в декабре. На тот момент это был лучший процент из четырех банков.

Снижение ставки в Сбербанке

Уже после того как я взял кредит, базовые ставки начали падать. Летом 2017-го где-то в интернете я прочел о том, что ставку по ипотеке можно снизить по заявлению. Зная это, я написал в поддержку банка вопрос: можно ли так сделать? Мне ответили, что да, и прислали бланк. Я распечатал бланк, заполнил заявление с просьбой снизить мне ставку и отправил фото этого заявления через «Сбербанк онлайн».

По срокам рассмотрения таких заявок, как мне сказали, регламентов в банке нет. Я напомнил о себе пару раз, и в итоге через два месяца от даты подачи заявления мне снизили ставку на 1,25%.

Я не ходил в офис и ничего не переподписывал, мне просто прислали новый график платежей, и всё. Это было очень круто. Мне снизили ставку до 12%.

Кроме того, мне сказали, что возможно и следующее понижение, но только через год. Но я решил обратиться в АИЖК ( 2 марта 2018 года название изменилось на АО «ДОМ.РФ». – Прим. ред.).

Рефинансирование ипотечного кредита в АИЖК

В доме, где я живу сейчас, есть сообщество жильцов, и из разговоров я узнал, что в АИЖК ставка рефинансирования – 9%.

До этого я обзвонил банков десять, чтобы узнать, есть ли у них рефинансирование апартаментов и на каких условиях. Должен сказать, что работа по обзвону банков – мегаресурсоемкая штука.

Всё выглядит так. «Алло. Банк такой-то». Ты задаешь вопрос, они отвечают: «Я не знаю. Сейчас переведу», или «Я сейчас спрошу», или «Позвоните позже. Наш отдел не работает по выходным». Вот такая клиентоориентированность. «Не работаем по выходным, не сможем ответить по рефинансированию». Это не маленькие, а вполне звучные банки: «Уралсиб», «Юникредит» и так далее. Обзвонить в десять банков, если повезет, – это целый выходной день, часов восемь. Мозговыносящая работа.

В АИЖК в тот момент было две возможности: рефинансировать апартаменты по ДДУ и рефинансировать в собственности. Был август, а оформление в собственность у меня намечалось на октябрь.

Но мне сказали, что мой дом уже поставлен на кадастр, а в таком случае можно рефинансировать кредит только на недвижимость, которая оформлена в собственность. Насколько понимаю, дом, который не достроили, не имеет кадастрового номера. Если здание достроили и приняли, то он имеет кадастровый номер. Если у меня нет собственности, но дом поставлен на кадастр, я должен получить собственность, а потом только мой кредит рефинансируют.

Через пару месяцев я смог оформить апартаменты в собственность и после этого начал собирать документы на рефинансирование. Процесс подтверждения стандартный, как при обычном оформлении кредита. Нужны справки с работы, выписки, женат, не женат… С начала сбора документов и до одобрения прошло около полутора месяцев. После того как меня одобрили как кредитора, нужно было предоставить документы по объекту, то есть на сами апартаменты, в том числе оценочный альбом.

Его делает оценочная компания. АИЖК работает с тремя оценочными компаниями, и я мог выбрать одну из них. Я позвонил, они приехали, посмотрели недвижимость, сфотографировали… За это я заплатил около 3200 рублей.

Прошло еще две-три недели, и сотрудники АИЖК предложили назначить сделку, ближайший срок был еще через две недели, уже в декабре. Перед сделкой мне прислали договоры, чтобы я мог прочитать их заранее. Там целая кипа бумаг, страниц 30, и их желательно прочесть. Речь идет о двух договорах: кредитном договоре и договоре об ипотеке. Плюс договор о страховании недвижимости и жизни – еще страниц десять. Страховщика я выбрал из перечня, который мне предложили.

Поскольку АИЖК – это агентство, оно не может само по себе работать с деньгами и поэтому работает через банк. Сначала мне открыли кредит в «Примсоцбанке», но предупредили, что в будущем переведут на «ВТБ».

Сама сделка у меня съела шесть-семь часов. Под Новый год, в декабре, сотрудники были загружены. Первые полтора часа я просто ждал, потому что кто-то опоздал. Кроме того, я очень скрупулезно подхожу к делу, задал кучу вопросов, и мне ответили по каждому пункту. В этот момент ставка по кредиту снизилась до промежуточных 11%.

Когда я подписал все бумаги, настал следующий этап. Было необходимо ехать в МФЦ, чтобы подать документы на постановку обременения «Примсоцбанком». Внимание, у меня обременение Сбера еще не снято, но нужно уже подавать в новое. Для заемщика это очень непонятная схема. Очевидно, что будет приостановка процесса, все это понимают, но «так надо».

Итак, я подал заявление на обременение в МФЦ, и «Примсоцбанк» перечислил мне деньги на счет в Сбербанке. Одновременно я пошел в Сбер и написал заявление на погашение. Получилось, что я этих денег не увидел: они пришли на счет и сразу зачислились в качестве досрочного погашения.

После этого я отправился в Сбербанк, взял справку о том, что задолженность погашена, и послал ее в «Примсоцбанк».

Снятие обременения

И здесь начался ад Сбербанка. Я позвонил по какой-то специальной линии, чтобы записаться на снятие обременения в Сбербанке. Номер висел минут сорок. Я сидел с наушниками, параллельно работая: был 19-й в очереди, 18-й, потом мне надоело ждать, и я поехал в отделение на Кожуховскую.

Оказалось, что в этом отделении не принимают физлиц. По телефону не доберешься, физлиц не принимают. Я взял на ресепшене телефон для клиентов, позвонил по короткому номеру и дозвонился до нужной женщины минуты за три. Я записался на снятие обременения уже на январь. Мне назначили агента. 12 января я позвонил агенту на сотовый и быстро договорился о конкретной дате, когда мы должны встретиться в МФЦ. (Заявление на снятие обременения заемщик должен подавать совместно с представителем банка. – Прим. ред.)

Плюс Сбербанка в том, что у них один сотрудник работает в одних МФЦ, другой в других. Поэтому можно выбрать любое расположение, я поехал в район метро «Октябрьская». МФЦ все приятные, но этот был особо прикольный, и в нем было очень мало народу. Я подождал минут 15, и мы подали документы.

По регламенту обременение снимается в течение двух недель, но ждать пришлось дольше. По моему опыту, когда что-то идет в Росреестр через МФЦ, заявленные сроки надо умножать надвое, и тогда точно будет готово.

В середине этого срока мне позвонили из Росреестра по заявлению о наложении обременения «Примсоцбанком» и сказали, что приостановили процесс, так как обременение Сбербанка все еще не сняли. Когда это наконец произошло, пришлось снова пойти в МФЦ написать заявление о возобновлении процесса постановки обременения. Здесь уже присутствие работников банка не нужно, я сделал это сам.

И только когда мне поставили новое обременение «Примсоцбанка», ставка по кредиту снизилась до 9%.

Таким образом, получилось три этапа. У меня был кредит под 13,25%. Потом я написал заявление Сбер, и ставка снизилась до 12%. Потом начал процесс рефинансирования, и в середине ставка уменьшилась до 11%. Потом, когда снял обременение и поставил новое, – до финальных 9%.

Первый этап был очень простым, а сам процесс рефинансирования у меня занял семь месяцев.

Сейчас я плачу по кредиту в «Примсоцбанк», но меня собираются переводить в «ВТБ». Хорошо, что для этого мне уже не нужно ничего предпринимать, вопрос решается в АИЖК без моего участия.

Как снизить процентную ставку по ипотеке

Оформление кредитного обязательства для многих граждан становится единственной возможностью приобретения объекта недвижимости. Такие кредиты могут отличаться, но за счет длительного периода возврата переплата составляет от 100 до 200% от стоимости квартиры. В связи с таким фактором большинство заемщиков периодически задается вопросом как снизить процентную ставку по ипотеке и возможно ли такое действие уже после подписания договора и перечисления выплат.

Возможность предоставления выгодных условий заемщикам

Несмотря на большой срок погашения ссуды, к оформлению ипотеки ежегодно прибегает большое количество россиян, поскольку другого способа стать владельцем квартиры с желаемыми параметрами у них нет. С течением времени могут изменяться условия жизни, уровень дохода, появляться новые статьи расходов, в связи с которыми погашать обязательства становится затруднительно. Даже при отсутствии финансовых трудностей пересмотр и изменения параметров становится желаемым событием для кредитополучателей.

Полезно. Проценты по кредитованию для покупки объектов недвижимости с течением времени изменяются. Банки, поддерживая свою конкурентоспособность, предлагают более выгодные условия, на уровне изменения в законодательстве, которые дают возможность субсидирования или получения поддержки. За счет этого даже те займы, которые оформлены год-два назад, по своим параметрам значительно уступают имеющимся предложениям на данный момент.

Возможно ли уменьшение процентной ставки по ипотеке? Изменение параметров действующего договора с целью смягчения не выгодно банковским организациям, но они все равно идут на такой шаг. Связана такая лояльность с тем, что финансовый рынок представлен большим количеством компаний, оказывающих услуги предоставления денежных средств взаймы. Чтобы удержать имеющихся клиентов и привлечь как можно больше новых, они неизбежно будут улучшать условия для заемщиков.

Когда обращаются для уменьшения процентов по ипотеке

Отвечая на вопрос можно ли снизить процентную ставку по ипотеке, стоит отразить основания для обращения кредитополучателей для пересмотра существующих параметров. Так, к ним относят:

- снижение уровня дохода и, как следствие, невозможность выплачивать обязательство в установленном соглашением размере;

- появление других источников расхода, связанных с состоянием здоровья кредитополучателя, членов его семьи;

- рождение ребенка и увеличение текущих расходов;

- желание уменьшения предполагаемого обременения.

Как уменьшить процентную ставку по ипотеке? Для выполнения такого действия существует несколько способов, которыми может воспользоваться каждый клиент организации, выбрав для себя подходящий вариант:

- Рефинансирование. Представляет собой процедуру оформления нового обязательства с выгодными параметрами и параллельное досрочное погашение старого.

- Изменение условий действующего соглашения. Такое действие заключается в реструктуризации ипотеки и утверждении дополнительных условий, при которых клиент организации получает возможность экономии средств по сравнению с первоначальными правилами заключенного соглашения.

- Применение средств поддержки на уровне государства. В частности, при определенных факторах допускается принять участие в программах «Молодая семья», «Жилище», получить часть средств для погашения по военной ипотеке или использовать для возврата средств материнский капитал.

Для справки. Одним из вариантов изменения параметров обязательства является обращение для защиты интересов в суде. Такой вариант применим в случае, если условия ипотечного договора противоречат законодательству Российской Федерации в сфере предоставления займов или ГК, который частично регулирует взаимоотношения заемщиков и кредитодателей.

В каких случаях можно снизить проценты

Намереваясь подать заявление на уменьшение процентной ставки по ипотеке, клиент банковской организации должен знать, при каких факторах возможно получить одобрение. К ни относят:

- продолжительность действия текущего договора составляет не менее 4 месяцев. Для некоторых банков такой срок может составлять от 6 месяцев;

- отсутствие просрочек по обязательству. С другой стороны, их наличие может стать поводом для реструктуризации кредита, которое оформляется в финансовой организации, где получена ипотека;

- возможность подтверждения платежеспособности даже при условии, что она снизилась по сравнению с периодом, когда были предоставлены средства на покупку недвижимости;

- возможность привлечения созаемщика или поручителя – такое действие повышает шансы на получение одобрения от кредитодателя;

- прочие параметры, которые финансовая организация устанавливает при обращении клиента.

Важно. При подаче заявления в банк с целью рефинансирования ипотеки заемщик сможет снять обременение с объекта недвижимости. После этого допускается распоряжение им по своему усмотрению – продажа, дарение, использование в качестве залога для других целей.

Изменение параметров ссуды посредством снижения процентной ставки осуществляют такими способами:

- Принятие финансовым учреждением самостоятельного решения по пересмотру кредитов. В такой ситуации все клиенты, которые могут изменить условия займов, информируются возможными способами – сообщениями на указанные номера мобильных операторов, адреса электронных ящиков и почтовые. В большинстве случаев такие рассылки носят массовый характер, но в некоторых ситуациях допустимы обращения к конкретным клиентам, которые в полной мере в течение длительного времени выполняли обязательства перед банком.

- Обращение кредитополучателя для предоставления информации относительно возможности снижения процентной ставки. Если внутренние нормы и правила банка допускают такой вариант, заемщик оформляет необходимое заявление, после чего организация озвучивает те показатели, которые могут измениться по ипотеке. Если они подходят клиенту, вносятся изменения в текущее соглашение.

- Обладатель долгового обязательства проводит анализ предложений на финансовом рынке и обращается либо в свой банк за изменением условий, либо в сторонний для осуществления перекредитования. В такой ситуации обязательным условием становится получение одобрения от кредитодателя, выдавшего средства на покупку квартиры. Такое действие является чистой формальностью, поскольку на законных основаниях кредитодатели не имеют права отказывать. С другой стороны, досрочное погашение обязательства может предполагать начисление штрафов за нарушение сроков выплаты средств. Такой фактор необходимо учитывать при определении выгоды от оформления новой ссуды с целью погашения текущей.

Способы, альтернативные снижению процентной ставки

Многие собственники ипотечных квартир полагают, что смягчение условий по имеющимся обязательствам можно только при снижении процентных ставок. На самом деле кроме такого действия банки могут предложить следующие варианты, которые значительно облегчают выплату ссуды:

- сокращение периода выплаты. Прим таком варианте несколько увеличивается размер средств, которые потребуется выплачивать ежемесячно, но в итоге это приведет к меньшей переплате по обязательству;

- уменьшение ежемесячных платежей. Такой способ предполагает продление периода перечисления денег заемщиком.

Советы специалистов

Обращаясь в банк с целью пересмотра действующих условий, проведения рефинансирования или использования государственных программ, можно прислушаться к рекомендациям.

Совет 1. Не стоит останавливать свой выбор на первом предложении банка, которое кажется приемлемым. Рассмотрение как минимум 5 различных предложений на финансовом рынке, уже дает понять, какой из продуктов будет больше выгоден с точки зрения экономии средств;

Совет 2. Иногда за низкими процентными ставками, которые кредитодатели могут предложить в порядке рефинансирования, скрываются прочие факторы, приводящие к значительным затратам. Это может быть оформление договора, страховка и т.д. Только полное изучение параметров кредитования даст полную картину и поможет рассчитать действительно ли процедура приведет к уменьшению переплаты;

Совет 3. Как правило, наиболее выгодные предложения поступают от тех организаций, где заявитель имеет зарплатную карточку, расчетный счет или оформленные ранее и выплаченные в срок другие обязательства. В этой ситуации клиент будет считаться благонадежным и сможет получить предложение по уменьшению процента ипотеки;

Совет 4. В большинстве случаев погашение ипотеки осуществляется посредством аннуитетного способа, предполагающего в первой половине периода выплат перечисление большей части процентов, чем тела кредита. В связи с этим прибегать к рефинансированию в другом банке выгодно до момента выплаты 40-50% всего займа. Реструктуризация, в отличие от этого, может принести пользу на любом этапе возврата средств за покупку квартиры.

Итак, клиент банковской организации, имеющий долговое обязательство, взятое при покупке объекта недвижимости, может уменьшить имеющуюся ставку. Для такого действия прибегают к реструктуризации ипотеки, рефинансированию или использованию одной из государственных программ, предполагающих выделение средств определенным категориям граждан.

Как снизить ставку по ипотеке в Сбербанке: условия, способы, порядок

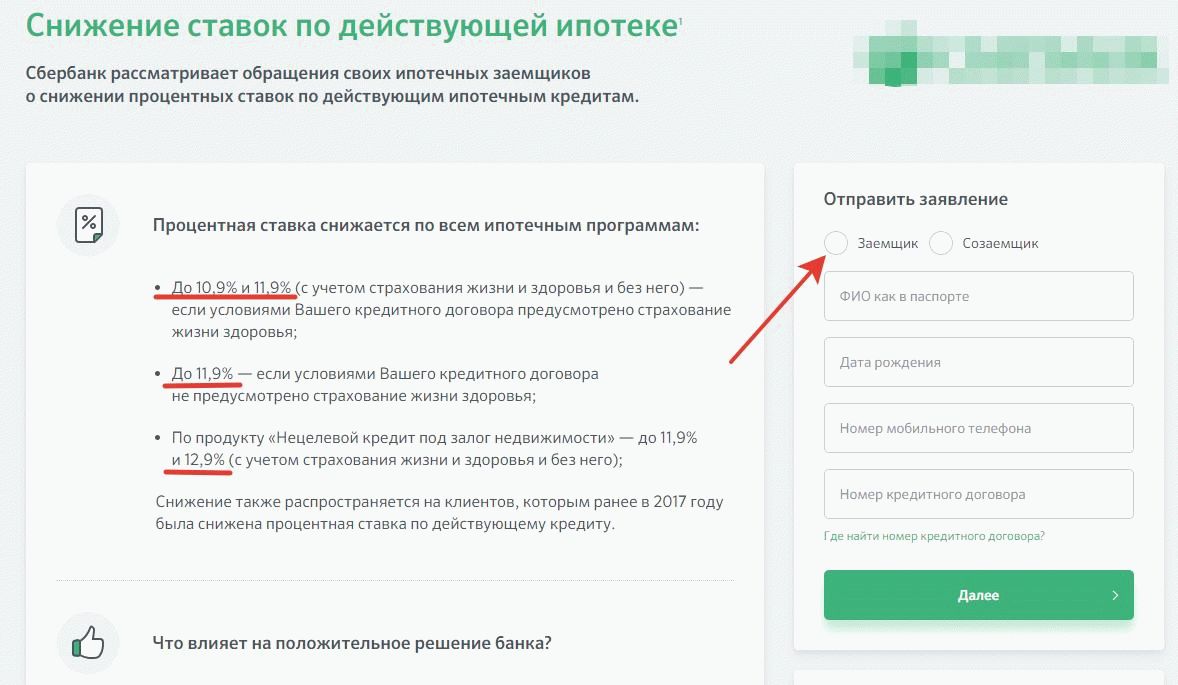

Ипотечным заемщикам Сбербанка стала доступна опция уменьшения процентной ставки годовых по активному кредиту. Подав специальную заявку на включение в программу, клиент может инициировать снижение ставки до 10,9-11,9% в зависимости от типа кредита: под залог недвижимого имущества, или же по остальным продуктам. Новая опция от Сбербанка предоставляется клиентам в индивидуальном порядке, обязательный элемент которого — соответствие прописанным критериям и требованиям к заемщикам.

Способы уменьшить процентную ставку по активным кредитам

Минимизация платежной нагрузки по выплате действующего ипотечного кредита реализуется несколькими способами: путем рефинансирования, реструктуризации долга, а также путем непосредственного снижения процента, которое реализуется на основе уменьшения ключевой ставки Центробанка.

| Способ уменьшения платежной нагрузки | Схема реализации | Условия предоставления |

| Рефинансирование | Оформляется новый кредит под меньший % для погашения ипотечного долга | На основе заявления заемщика о перекредитовании (может быть выдан и в другом банке) |

| Реструктуризация | Заключается договор на увеличение срока кредитования и уменьшения ежемесячных платежей | На основе заявления заемщика с доказательствами невозможности своевременной уплаты ипотеки по объективным обстоятельствам |

| Снижение процентной ставки в рамках уменьшения ключевого показателя ЦБ | Банк уменьшает процент до фиксированного значения, по которому пересчитывается остаток долга | На основе заявления и документов, подтверждающие соответствие выдвигаемым банком критериев |

Как работает программа снижения процентных ставок по активным кредитам в Сбербанке

| Особенности кредитной программы | Для клиентов, оформивших страховой полис с опцией «Защищенный заемщик» | В общих случаях |

| Нецелевой займ, где в качестве залога выступает объект недвижимости | 11,9% | 12,9% |

| Другие продукты | 10,9% | 11,9% |

| «Военная ипотека», а также «Строительная сберкасса» | не предусмотрено | не предусмотрено |

При каких условиях возможно снижение процента

Положительные решения по клиентским заявкам на уменьшение ипотечной ставки Сбербанк выносит лишь в тех случаях, что соответствуют заявленным критериям банковской лояльности, а именно:

- если процентная ставка активного займа — выше 12,9%;

- если ипотечный кредит был оформлен как минимум за 1 год до подачи заявки на снижение ставки;

- по уплате кредита не было просрочек;

- если к уплате долга подлежит сумма в размере от 500 тыс. руб. на дату уменьшения процентной ставки;

- ранее ипотека не была реструктуризирована.

Важно!

Как подать заявление на снижение процентной ставки сегодня – инструкция

Наиболее простой способ снизить ставку по ипотеке сбербанка в 2018 году — воспользоваться онлайн-заявкой в отдельном интерактивном блоке на официальном сайте, или же через Личный кабинет клиента.

В открывшемся окне подачи заявки на сайте следует заполнить основные поля: тип заемщика, корректные ФИО, номер телефона, дату рождения и номер кредитного договора. На основе отправленных данных банк проведет верификацию кредита на соответствие основным параметрам и свяжется с клиентом для согласования деталей.

Если же запрос оформляется через Сбербанк Онлайн, алгоритм действий будет следующим:

Шаг 1. Авторизация в Личном кабинете клиента.

Шаг 2. Следует кликнуть на значок конверта, находящийся рядом с именем и фамилией клиента вверху окна.

Шаг 3. В открывшейся вкладке «Вопросы в контактный центр» следует выбрать «Кредиты» в тематике запроса, а типом сообщения следует указать значение

Шаг 4. Выбрать подходящий способ ответа: в телефонном режиме, или в e-mail-сообщении.

Шаг 5. Отправка запроса с темой письма «Снижение процентной ставки по ипотеке»: здесь система предложит прикрепить предварительно заполненный бланк заявления на компьютере (может быть подано письмо с цифровой подписью, или же отсканированный документ).

Формат и содержание заявления

Если клиент подает письменное обращение через банковское отделение, его специалисты выдадут специальный бланк, в котором заполняются основные поля.

Если обращение направляется через Личный кабинет заемщика, допускается произвольный формат заявления с соблюдением рекомендуемых параметров содержания. В документе должны быть указаны:

- наименование организации – получателя заявления;

- реквизиты отправителя (ФИО, паспортные данные, сведения о прописке, номер телефона и e-mail-адрес);

- реквизиты договора о кредитовании;

- в тексте заявления прописывается непосредственный запрос снижения процентной ставки, а также основание для данного решения;

- желаемый способ получения оповещения о решении банка (личное вручение, e-mail-сообщение, почтой);

- дата и подпись заявителя.

После принятия обращения в обработку, специалисты банка могут дополнительно запросить такие документы, как:

- оригинал кредитного договора;

- справку о доходах (2-НДФЛ);

- справку из ЕГРН;

- документ о состоянии долга на момент подачи запроса.

Период рассмотрения клиентской заявки и принятия решения по ней составляет 1 месяц со дня ее подачи.

Если заявка одобрена, и ставка снижена — в дальнейшем пересмотр заявки может состояться лишь через 12 месяцев после первого обращения.

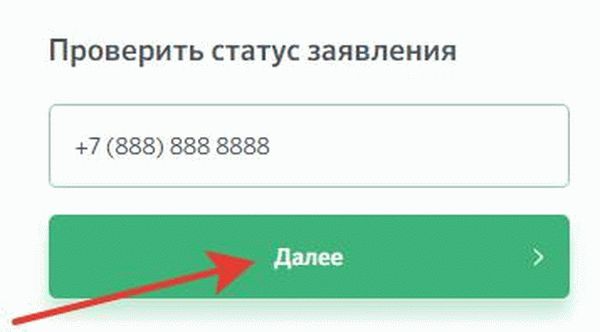

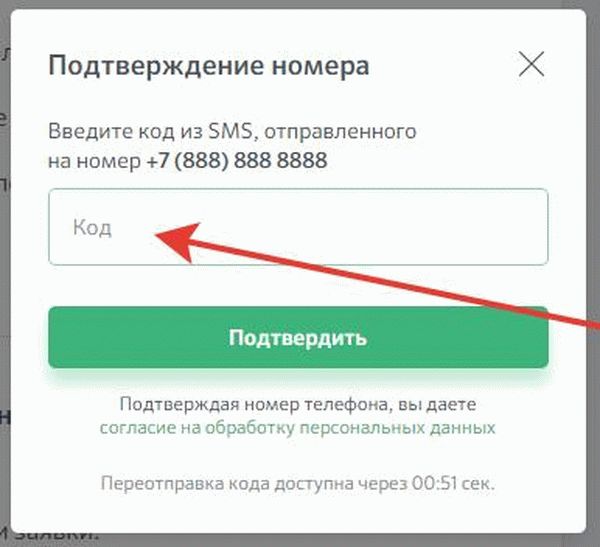

Как проверить статус заявления

Результат можно узнать, перейдя на сайт Домклик: rate.domclick.ru. В соответствующем блоке справа необходимо ввести свой номер мобильного, после чего подтвердить кодом из СМС.

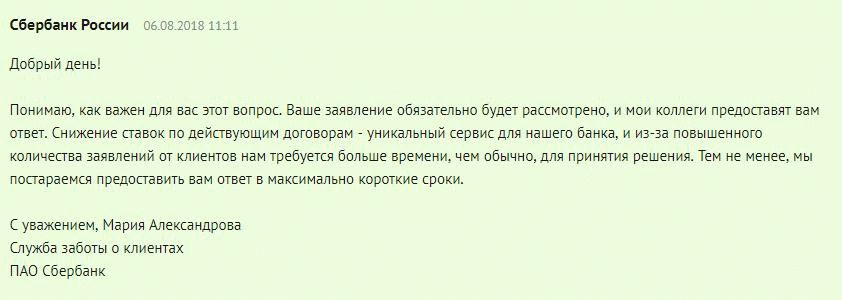

Отзывы по данной услуге банка

В связи с тем, что желающих уменьшить годовую процентную ставку по ипотеке очень много, а данная услуга по сути уникальна, банк может затянуть рассмотрение по срокам. Тем не менее Сбербанк лояльно подходит к проблемам своих клиентов, и по возможности одобряет новые более щадящие условия выплат.

Ответ представителей Сбербанка клиенту на сайта banki.ru

Ответ представителей Сбербанка клиенту на сайта banki.ru

Как снизить процент по действующей ипотеке в первичном банке-кредиторе

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗакона о снижении ставок по действующей ипотеке, согласно которому банки в 2024 году обязаны пересчитать проценты уже взявшему ее ранее клиенту, не существует. Согласно статье 450 ГК РФ, изменение условий договора при отсутствии серьезных нарушений с какой-либо стороны возможно лишь с обоюдного согласия сторон.

Актуальные ставки по ипотечным кредитам в 2024 году

За последний год Центробанк 6 раз снижал ставку рефинансирования. Это позволило банкам значительно улучшить условия кредитования. Прямо сейчас кредитные организации готовы дать ссуду под 8-9 % годовых. И большинство экспертов на вопрос «будет ли в дальнейшем снижаться ставка по ипотеке» дают положительные прогнозы. Если ЦБ продолжит курс на снижение ключевой ставки, к концу 2024 года условия кредитования вполне могут стать еще привлекательнее.

Кто вправе обратиться за снижением ипотечной ставки

В принципе, это может сделать любой клиент, ранее взявший ипотеку под больший процент. Обычно к таким заемщикам предъявляется ряд стандартных требований.

- срок действия текущего договора не менее 4-6 месяцев при отсутствии просрочек;

- подтверждение платежеспособности заемщика;

- согласие супруга (супруги) для заемщиков, находящихся в браке.

Варианты снижения ставок по ипотеке в «своем» банке

Уменьшить ставку в “своем” банке можно несколькими способами.

- При помощи программы перекредитования ипотеки, ранее выданной банком (при наличии). Некоторые банки официально включают в свою линейку программы рефинансирования собственных ипотечных кредитов. Но таких предложений мало. Дело в том, что изменение условий ипотечного договора в части снижения процентной ставки считается ухудшением кредитного портфеля и приравнивается к реструктуризации кредита, что, в свою очередь, по требованию ЦБ РФ влечет увеличение расходов на создание банковских резервов. Это банку не выгодно.

- Воспользоваться программой государственной поддержки. Для отдельных категорий населения государство предоставляет безвозмездную субсидию на приобретение жилья. Так, закон о снижении процентов по ипотеке для молодых семей предполагает временное установление льготной ставки 6 % при рождении 2-го и 3-го ребенка на три и пять лет соответственно.

- Обратиться в банк с просьбой о снижении ставки по действующей ипотеке. Такой вариант особенно актуален при снижении ставок на ипотечном рынке. Еще 3 – 4 года назад стандартной считалась ставка 13-15 % годовых. Клиенты, взявшие тогда ипотечный кредит, могут обратиться в свой банк и рефинансировать его под 9-10 %.

Условия уменьшения ставки

Самым главным условием снижения ставки является отсутствие текущих задолженностей по своевременной выплате ипотеки и платежеспособность заемщика.

При рефинансировании займа в «своем» банке, кредитор может предложить 2 варианта изменения параметров кредита с учетом снижения ставки:

- уменьшение месячного платежа при неизменном сроке;

- уменьшение периода при неизменном месячном платеже.

С точки зрения переплаты, второй вариант – выгоднее, с точки зрения кредитной нагрузки на заемщика – удобнее первый вариант.

Большинство банков при утвердительном решении об уменьшении ставки автоматически уменьшают ежемесячный платеж.

Заявление на снижение процентной ставки по ипотеке и необходимые документы

Для уменьшения ипотечного процента заемщик должен предоставить: заявление-анкету, паспорт и справку о доходах. Иногда может потребоваться полный комплект документов, подаваемый при рассмотрении заявки на ипотеку. Если созаемщиком, доходы которого учитывались при выдаче, является супруга, находящаяся в декретном отпуске, банк может запросить заверенную копию трудовой книжки и копию приказа о нахождении в отпуске по уходу за ребенком.

Большинство банков позволяет подавать документы онлайн. Если такой возможности нет, придется идти непосредственно в кредитное учреждение или отправить заявление о снижении ставки заказным письмом.

Особых требований к таким заявлениям нет. По сути, банку нужно знать лишь ФИО заемщика, номер договора и причину снижения. Можно просто вписать эти данные в фирменный бланк либо написать заявление в произвольной форме. Примерный его образец представлен здесь.

После подачи документов нужно лишь дождаться решения кредитной организации. Часто банки заново оценивают платежеспособность своих клиентов при подаче заявки на снижение ставки. Поэтому срок рассмотрения заявлений в разных банках заметно отличается и колеблется от нескольких дней до нескольких недель. О его результатах заемщику сообщат по почте или иным способом, указанным в заявлении.

В случае положительного решения, клиент идет в свою кредитную организацию и переоформляет ипотеку под меньший процент. Однако банки не всегда снижают ставки при первом обращении.

Порядок изменения условий

Как правило, при изменении ставки по ипотеке по действующему договору в «своем» банке заключается дополнительное соглашение о внесении изменений в условия текущего договора. Соглашение подписывается обеими сторонами (включая созаемщиков) в 2-х экземплярах и содержит сведения о новой процентной ставке, полной стоимости кредита, новом сроке или месяце, с которого будет изменен ежемесячный платеж. Дополнительно рассчитывается новый график платежей и выдается заемщику.

Что делать в случае отказа

Первое, что нужно сделать – попытаться понять причину отказа и устранить ее. Если у заемщика есть другие, более мелкие кредиты, есть смысл сначала закрыть их и уже после этого пробовать добиться рефинансирования. И естественно, не должно быть никаких просрочек.

Еще один способ добиться положительного решения своего банка – это получить одобренное предложение по рефинансированию в другом. При наличии на руках оферты от конкурента, шансы на получение одобрения от своего банка заметно увеличатся.

Таким образом, заемщик должен:

- При получении отказа, по возможности устранить его вероятные причины.

- Обратиться в другой банк и получить одобрение рефинансирования там (конкуренты будут только рады новому клиенту).

- Имея на руках предложение другого банка, снова подать заявку в свой. Перспектива потери заемщика, как правило, делает банк более сговорчивым в вопросах рефинансирования.

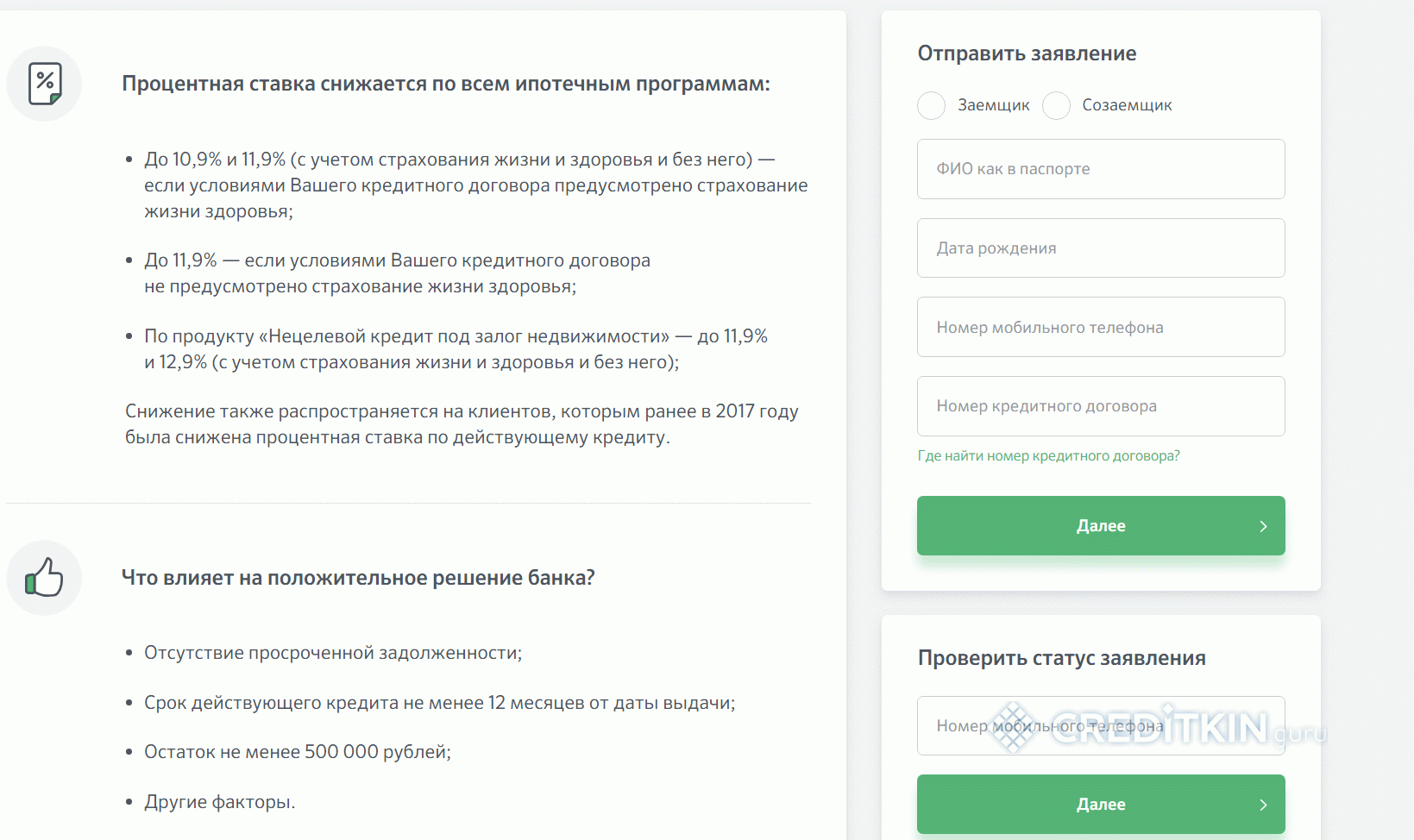

Снижение процентной ставки по действующей ипотеке Сбербанка в 2024 году

Заполнить обращение можно на сайте ДомКлик.

Процесс принятия решения занимает от месяца. При одобрении заявки, ставка может быть снижена до следующих значений.

| Вид займа | При наличии полиса личного страхования | Иные случаи |

|---|---|---|

| Военная ипотека | Нет уменьшения | |

| Нецелевой заём под залог недвижимости | 11,9 % | 12,9 % |

| Другие продукты | 10,9 % | 11,9 % |

Основные требования банка:

- процент по действующему займу выше, чем представленные выше;

- нет просрочек по выплатам;

- остаток долга – более 0,5 млн руб.;

- заём выдан более года назад и по нему не было реструктуризации.

Также на решение банка могут повлиять и другие факторы.

Снижение процентной ставки по действующей ипотеке «Россельхозбанка», «ВТБ» и других в 2024 году

На официальных сайтах банков про рефинансирование ипотеки для своих клиентов зачастую не сказано ни слова. Однако это вовсе не означает, что снизить ставку не получится. Просто банкам невыгодно афишировать подобную информацию. Чтобы добиться пересчета процентов, заемщик должен сам проявить инициативу и обратиться непосредственно в организацию, выдавшую кредит.

Сколько раз можно снижать ставку по ипотеке

Теоретически, это можно делать сколько угодно раз. Однако тут все зависит от позиции банка-кредитора. Например, Сбербанк готов пересчитать проценты даже тем, кому уже снижали ставку в предыдущие годы.

Плюсы и минусы снижения ставки в «своем» банке

Один из плюсов снижения ставки в «своем» банке – простота оформления. Часто набор документов минимален, а на принятие решения банку требуется всего несколько дней.

Однако банк, уже заключивший договор на определенных условиях, не всегда добровольно идет на понижение ставки. Поэтому наличие одобрения рефинансирования ипотеки другим банком необходимо. Этот процесс требует времени и сбора документов.

Если же сравнивать снижение ставки по действующей ипотеке у изначального кредитора и рефинансирование ипотечного займа в другом банке, то первый вариант предпочтительнее по следующим параметрам:

- Нет необходимости переоформлять залог в пользу нового кредитора.

- Отсутствуют дополнительные расходы по снятию и оформлению обременения, нотариальные расходы и т. д.

- Экономия времени, так как перевод ипотеки в другой банк достаточно длительный процесс, сопряженный с большими затратами времени и сил.

Статья написана по материалам сайтов: bankovskayakarta.ru, creditvsbervbanke.ru, creditkin.guru.

»