Как рассчитывается ндс к уплате

Налогоплательщиками НДС являются продавцы (юридические лица или индивидуальные предприниматели), применяющие общий режим налогообложения.

Исчисление НДС производится продавцом при реализации облагаемых этим налогом товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке.

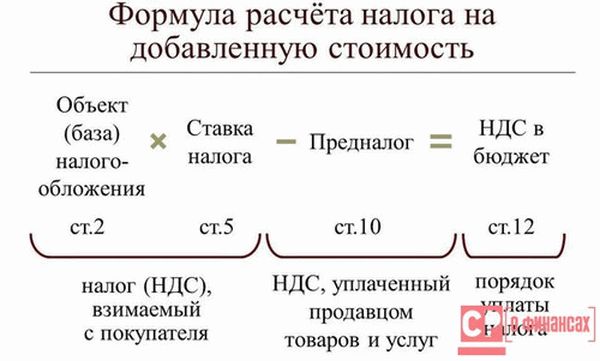

Сумма НДС, которую продавец уплачивает в бюджет, рассчитывается им как разница между суммой налога, исчисленной при реализации покупателю товаров (работ, услуг, имущественных прав), и суммой налога, предъявленной этому продавцу при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых операций.

Также НДС уплачивают в бюджет и налоговые агенты, определенные законодательством о налогах и сборах.

НДС – это косвенный налог, который является одним из ключевых источников пополнения государственного бюджета.

В России НДС был введен в 1992 году.

Пример.

Добавленная стоимость — это то, что Вы добавляете к стоимости товара или услуги, чтобы получить свою прибыль.

Это и есть тот НДС, который Вы должны отдать государству.

Как узнать, сколько НДС в цене товара?

Если цена указана с НДС, то принимайте эту цену за 118%, находите стоимость 1% и умножением определите, сколько будет 18%.

(1100 руб. : 118 х 18 = 167 руб. 80 коп.)

Каждый квартал Вы подсчитываете, сколько НДС во всех Ваших проданных товарах и услугах.

Отнимаете все НДС, которые Вы купили (сырье, аренда помещений, закупка товаров и пр.).

И разницу отдаете государству — это Ваш НДС.

Поэтому, если Вы работаете по упрощенке (без НДС), а Ваши покупатели в классической системе налогообложения

(с НДС), то им не уменьшить свой НДС на величину Вашего НДС (у Вас его нету).

И они вынуждены платить государству больше налогов.

Если Ваш конкурент работает с НДС, а Вы на упрощенке (без НДС), то Ваши клиенты-покупатели (при прочих равных условиях) выберут не Вас, а Вашего конкурента, т.к. клиент-покупатель сможет свой НДС уменьшить на НДС конкурента.

Содержание

- Пример расчета НДС

- Расчет ндс. формула. пример

- Расчет ндс.

- Как считать ндс: правильно вычисляем 18% от суммы (пример, алгоритм)

- Как рассчитать налог на добавленную стоимость с примером

- Как рассчитать налог на добавленную стоимость с примером

- Как рассчитать налог на добавленную стоимость с примером

- Наглядный пример

- НДС для чайников: пример расчета

- Плательщики и объект налогообложения

- Ставки НДС

- Вычеты

- Возмещение НДС

- Расчет ндс. формула. пример

- Расчет ндс.

- Как считать ндс: правильно вычисляем 18% от суммы (пример, алгоритм)

- Как рассчитать налог на добавленную стоимость с примером

- Как самостоятельно рассчитать НДС

- Как рассчитать налог на добавленную стоимость с примером

- Наглядный пример

- Плательщики и объект налогообложения

- Ставки НДС

- Вычеты

- Как рассчитать НДС для уплаты в бюджет?

- Возмещение НДС

- Как рассчитать НДС к уплате в бюджет, пример формулы в 2017 — 2018 году

- Наглядный пример

- Плательщики и объект налогообложения

- Ставки НДС

- Вычеты

- Возмещение НДС

- Наглядный пример

- Расчет НДС. Формула. Пример

- Плательщики и объект налогообложения

- Ставки НДС

- Вычеты

- Возмещение НДС

- Как рассчитать НДС к уплате

- Определим НДС к начислению

- НДС к вычету

- Определим сумму к НДС к уплате

- Учет НДС в хозяйственных операциях

- Формула расчета НДС

- Порядок расчета НДС к уплате в бюджет

- НДС – налоговые вычеты

- НДС к начислению

- НДС к вычету

- Определение суммы НДС к уплате

- Пример расчета

- Расчет в валюте

- Договоры в условных единицах

- Организация выступает налоговым агентом

- Импорт

- Реализация драгметаллов

Пример расчета НДС

Расчет ндс. формула. пример

Важно

Ваши действия теперь будут такими же, как когда-то у поставщика, продававшего Вам материал. Что это значит? Все довольно просто.

Расчет ндс.

Инфо В счете-фактуре и других документах бухгалтер ООО «Стройматериалы» обязан указать следующие сведения:

- Цена без налога – 2 500 000 руб.

- Величина НДС – 450 000 руб.

- Итоговая стоимость – 2 950 000 руб.

- Определим стоимость реализованных товаров без налога

- Рассчитаем величину НДС

- Сложим две величины, чтобы получить сумму счета

Как считать ндс: правильно вычисляем 18% от суммы (пример, алгоритм)

Внимание

Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы. Расчет ндс

Как рассчитать налог на добавленную стоимость с примером

Помимо налоговых ставок НДС 0, 10 и 18% применяется еще две ставки: 100% * 10% / 110% 100% * 18% / 118%. Данные налоговые ставки применяются когда необходимо выделить НДС из суммы. Рассмотрим пример использования данных ставок. Организация ООО «Дельта» получает оплату в счет будущей поставки от компании ООО «Омега» в размере 177 тыс.

руб. В данном авансе должен быть выделен НДС и уплачен в бюджет.Для того чтобы рассчитать НДС из суммы используется одна из вышеперечисленных процентных ставок, в зависимости от вида товаров. Предположим, поступила оплата за продукцию облагаемая НДС по ставке 18%, чтобы выделить НДС из этой суммы, необходимо использовать ставку 100% * 18%/ 118%. НДС = 177 тыс. * (18*/118) = 27 тыс. руб. Особенности порядка уплаты НДС.

Срок сдачи декларации по НДС Для всех организация определен единый отчетный период — квартал.

Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога. Формула вычета НДС НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле: Если у организации/ИП есть НДС, подлежащий вычету, по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале. Итоговая сумма НДС Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом: Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно.

Как рассчитать налог на добавленную стоимость с примером

Как узнать, сколько НДС в цене товара? Если цена указана с НДС, то принимайте эту цену за 118%, находите стоимость 1% и умножением определите, сколько будет 18%. (1100 руб. : 118 х 18 = 167 руб. 80 коп.) Каждый квартал Вы подсчитываете, сколько НДС во всех Ваших проданных товарах и услугах. Отнимаете все НДС, которые Вы купили (сырье, аренда помещений, закупка товаров и пр.). И разницу отдаете государству это Ваш НДС. Итог. НДС, перечисляемый государству, считается как разница между НДС покупки и НДС продажи.

Поэтому, если Вы работаете по упрощенке (без НДС), а Ваши покупатели в классической системе налогообложения (с НДС), то им не уменьшить свой НДС на величину Вашего НДС (у Вас его нету). И они вынуждены платить государству больше налогов.

Книга продаж Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах.

Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ!

Как рассчитать налог на добавленную стоимость с примером

На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.

Книга покупок В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

При слове «НДС» у любого, даже опытного бухгалтера, возникает некий трепет. И на то есть объективные причины, ведь это один из самых сложных налогов, исчисление и уплату которого регламентируют множественные нормативные документы. Попробуем сегодня разобраться в основах НДС.

Налог на добавленную стоимость относится к косвенным, по той причине, что его фактическим плательщиком является конечный потребитель. Если совсем просто сказать, то в конечном результате НДС опочивают обычные потребители, приобретающие товары в магазине, заказывающие какие-либо услуги или работы. Разберемся, как же так происходит?

НДС представляет собой «добавленную» стоимость или если еще проще, то наценку в установленном законодательством процентном отношении к производимым товарам, оказываемым услугам и выполняемым работам. Причем, «добавленная» стоимость нарастает на каждом этапе.

Наглядный пример

Чтобы разобраться в «хитросплетениях» этого коварного налога, надо для себя уяснить его механизм и его смысл.

Для того чтобы представить себе всю цепочку, разберем этот момент на конкретном примере. Для этого проследим все этапы производства и последующей реализации, например, шампуня.

Первым этапом является предприятие, которое поставляет сырье для завода по производству косметических средств, т.е. при реализации сырья образовалась первая «добавочная» стоимость, которую производитель включил в цену реализации. Далее завод по производству косметических средств произвел шампунь, упаковал его и продал торговому предприятию. Теперь цена продукта сложилась из стоимости приобретенного сырья, затрат и процента плановой прибыли завода и НДС, который был добавлен производством на «свою» часть в цене.

Естественно, что торговое предприятие сделало наценку на шампунь и также добавило на нее НДС. А теперь шампунь попал на торговый прилавок, потребитель его купил и оплатил стоимость с учетом НДС всех этапов. Каждый из участников этой цепочки оплатил свою часть НДС в бюджет, а возместил его путем включения в цену реализации.

А теперь представим этот же наглядный пример, в цифрах, и предположим, что:

- Стоимость сырья — 118 рублей (в этой стоимости НДС по ставке 18% составляет 18 рублей);

- Цена реализации шампуня на заводе для торгового предприятия – 236 рублей (в этой стоимости НДС по ставке 18% составляет 36 рублей);

- Цена реализации шампуня в торговом предприятии – 302 рубля (в этой стоимости НДС по ставке 18% составляет 46 рублей).

Являясь первоисточником, производитель сырья для шампуня оплатит в бюджет НДС в размере 18 рублей со всей суммы реализации.

НДС для чайников: пример расчета

Завод по производству косметики уже сможет принять к вычету сумму «входного» НДС с сырья 18 рублей, а значит, к уплате будет НДС (36 – 18) = 18 рублей. Теперь торговое предприятие, оно примет к вычету сумму НДС в размере 36 рублей, предъявленную косметическим заводом в счет-фактуре по НДС, а соответственно, оплатит в бюджет 10 рублей (46 – 36).

А теперь, согласно представленной теории выше, у нас путем уплаты НДС каждым участником цепочки должна получится сумма этого налога в конечной цене товара.

Сумма НДС в конечной цене товара 46 рублей = 18 рублей (поставщик сырья) + 18 рублей (косметический завод) + 10 рублей (торговое предприятие).

С сутью этого налога разобрались, а теперь с полным пониманием дела можем переходить к аспектам законодательства, которые регулируют его уплату.

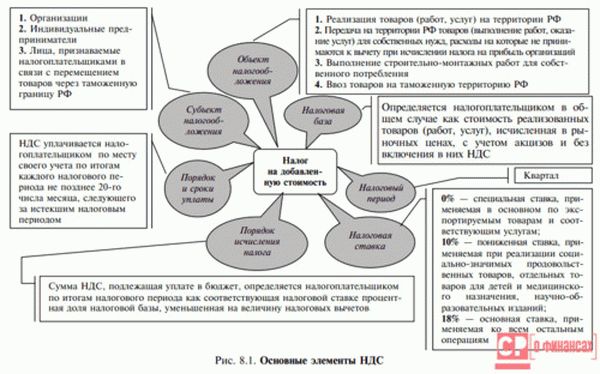

Плательщики и объект налогообложения

Плательщиками НДС являются организации и предприниматели, выбравшие форму налогообложения ОСНО. Объектом начисления данного налога являются следующие операции в соответствии с нормами 146 статьи НК РФ:

- Реализация работ, товаров и услуг, предметов залога и передача имущественных прав на территории РФ;

- Передача для собственных нужд работ, товаров и услуг на территории РФ;

- Выполняемые для собственных нужд строительно-монтажные работы;

- Ввоз на территорию РФ товаров.

В случае ввоза товаров, плательщиками НДС становятся предприниматели и организации, применяющие и иные формы налогообложения, кроме ОСНО.

Ставки НДС

Размеры ставок НДС регламентирует 164 статья НК РФ. Всего есть три ставки:

- 18% — это самый большой размер и установлен он для большинства объектов налогообложения;

- 10% — эта ставка распространяется на основную часть продовольственных товаров, а также детских товаров;

- 0% — это ставку применяют экспортеры, которые документально подтвердили факт совершения экспортной сделки, предоставив необходимый комплект документов в налоговые органы.

Вычеты

При исчислении налога базой налогообложения является вся сумма выручки, но мы же помним принцип этого налога, который заключается в добавочной стоимости, формируемой на каждом этапе. Так вот для того, чтобы плательщик НДС перечислял в бюджет именно свою «добавочную» стоимость и существует вычет.

Вычет – это сумма «входного» НДС, т.е. НДС, уплаченный вами при приобретении услуг, товаров и работ, в ходе осуществления вашей коммерческой деятельности. Вычетам посвящена 171 статья НК РФ.

Вернемся к нашему примеру с молоком. Для молочного завода сумма «входного» НДС – это НДС с сырья от с/х предприятия. Т.е. взяв в качестве базы налогообложения свою выручку за реализованный продукт, и рассчитав с нее НДС, к вычету будет принята сумма НДС, уплаченная при приобретении сырья. Таким образом, к уплате будет предназначен НДС только с той части выручки, которая образовалась на самом заводе. То же самое произойдет и в торговом предприятии, начислив НДС с выручки за проданное молоко, оно примет к вычету сумму НДС молочного завода, а, соответственно, к уплате придется только сумма НДС с торговой наценки.

Порядок уплаты

Сроки и периодичность уплаты НДС установлены статьей 174 НК РФ. Отчетным периодом признается квартал и произвести перечисления в бюджет данного налога необходимо не позднее наступления 20 числа того месяца, который сразу же следует за прошедшим кварталом. Для первого квартала года – это 20 апреля, для второго – 20 июля, для третьего – 20 октября, а для четвертого – 20 января уже следующего календарного года.

Возмещение НДС

Бывает и такая ситуация, когда сумма исчисленного НДС меньше, чем сумма НДС к вычету. В таком случае вы получаете право на возмещение образовавшейся разницы. Для этого надо подать в налоговые органы декларацию по установленной форме, пройти камеральную проверку, и если в ее результате сумма к возврату будет подтверждена, то вам вернут на расчетный счет, положенный к возмещению НДС.

Порядок осуществления возмещения НДС регламентирует 176 статья НК РФ.

Сохраните статью в социальные сети:

Расчет ндс. формула. пример

Важно

Ваши действия теперь будут такими же, как когда-то у поставщика, продававшего Вам материал. Что это значит? Все довольно просто.

Расчет ндс.

Инфо В счете-фактуре и других документах бухгалтер ООО «Стройматериалы» обязан указать следующие сведения:

- Цена без налога – 2 500 000 руб.

- Величина НДС – 450 000 руб.

- Итоговая стоимость – 2 950 000 руб.

- Определим стоимость реализованных товаров без налога

- Рассчитаем величину НДС

- Сложим две величины, чтобы получить сумму счета

Как считать ндс: правильно вычисляем 18% от суммы (пример, алгоритм)

Внимание

Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы. Расчет ндс

Как рассчитать налог на добавленную стоимость с примером

Помимо налоговых ставок НДС 0, 10 и 18% применяется еще две ставки: 100% * 10% / 110% 100% * 18% / 118%. Данные налоговые ставки применяются когда необходимо выделить НДС из суммы. Рассмотрим пример использования данных ставок. Организация ООО «Дельта» получает оплату в счет будущей поставки от компании ООО «Омега» в размере 177 тыс.

руб. В данном авансе должен быть выделен НДС и уплачен в бюджет.Для того чтобы рассчитать НДС из суммы используется одна из вышеперечисленных процентных ставок, в зависимости от вида товаров. Предположим, поступила оплата за продукцию облагаемая НДС по ставке 18%, чтобы выделить НДС из этой суммы, необходимо использовать ставку 100% * 18%/ 118%.

Как самостоятельно рассчитать НДС

НДС = 177 тыс. * (18*/118) = 27 тыс. руб. Особенности порядка уплаты НДС.

Срок сдачи декларации по НДС Для всех организация определен единый отчетный период — квартал.

Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога. Формула вычета НДС НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле: Если у организации/ИП есть НДС, подлежащий вычету, по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале. Итоговая сумма НДС Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом: Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно.

Как рассчитать налог на добавленную стоимость с примером

Как узнать, сколько НДС в цене товара? Если цена указана с НДС, то принимайте эту цену за 118%, находите стоимость 1% и умножением определите, сколько будет 18%. (1100 руб. : 118 х 18 = 167 руб. 80 коп.) Каждый квартал Вы подсчитываете, сколько НДС во всех Ваших проданных товарах и услугах. Отнимаете все НДС, которые Вы купили (сырье, аренда помещений, закупка товаров и пр.). И разницу отдаете государству это Ваш НДС. Итог. НДС, перечисляемый государству, считается как разница между НДС покупки и НДС продажи.

Поэтому, если Вы работаете по упрощенке (без НДС), а Ваши покупатели в классической системе налогообложения (с НДС), то им не уменьшить свой НДС на величину Вашего НДС (у Вас его нету). И они вынуждены платить государству больше налогов.

Книга продаж Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах.

Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.

Книга покупок В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

При слове «НДС» у любого, даже опытного бухгалтера, возникает некий трепет. И на то есть объективные причины, ведь это один из самых сложных налогов, исчисление и уплату которого регламентируют множественные нормативные документы. Попробуем сегодня разобраться в основах НДС.

Налог на добавленную стоимость относится к косвенным, по той причине, что его фактическим плательщиком является конечный потребитель. Если совсем просто сказать, то в конечном результате НДС опочивают обычные потребители, приобретающие товары в магазине, заказывающие какие-либо услуги или работы. Разберемся, как же так происходит?

НДС представляет собой «добавленную» стоимость или если еще проще, то наценку в установленном законодательством процентном отношении к производимым товарам, оказываемым услугам и выполняемым работам. Причем, «добавленная» стоимость нарастает на каждом этапе.

Наглядный пример

Чтобы разобраться в «хитросплетениях» этого коварного налога, надо для себя уяснить его механизм и его смысл.

Для того чтобы представить себе всю цепочку, разберем этот момент на конкретном примере. Для этого проследим все этапы производства и последующей реализации, например, шампуня.

Первым этапом является предприятие, которое поставляет сырье для завода по производству косметических средств, т.е. при реализации сырья образовалась первая «добавочная» стоимость, которую производитель включил в цену реализации. Далее завод по производству косметических средств произвел шампунь, упаковал его и продал торговому предприятию. Теперь цена продукта сложилась из стоимости приобретенного сырья, затрат и процента плановой прибыли завода и НДС, который был добавлен производством на «свою» часть в цене.

Естественно, что торговое предприятие сделало наценку на шампунь и также добавило на нее НДС. А теперь шампунь попал на торговый прилавок, потребитель его купил и оплатил стоимость с учетом НДС всех этапов. Каждый из участников этой цепочки оплатил свою часть НДС в бюджет, а возместил его путем включения в цену реализации.

А теперь представим этот же наглядный пример, в цифрах, и предположим, что:

- Стоимость сырья — 118 рублей (в этой стоимости НДС по ставке 18% составляет 18 рублей);

- Цена реализации шампуня на заводе для торгового предприятия – 236 рублей (в этой стоимости НДС по ставке 18% составляет 36 рублей);

- Цена реализации шампуня в торговом предприятии – 302 рубля (в этой стоимости НДС по ставке 18% составляет 46 рублей).

Являясь первоисточником, производитель сырья для шампуня оплатит в бюджет НДС в размере 18 рублей со всей суммы реализации. Завод по производству косметики уже сможет принять к вычету сумму «входного» НДС с сырья 18 рублей, а значит, к уплате будет НДС (36 – 18) = 18 рублей. Теперь торговое предприятие, оно примет к вычету сумму НДС в размере 36 рублей, предъявленную косметическим заводом в счет-фактуре по НДС, а соответственно, оплатит в бюджет 10 рублей (46 – 36).

А теперь, согласно представленной теории выше, у нас путем уплаты НДС каждым участником цепочки должна получится сумма этого налога в конечной цене товара.

Сумма НДС в конечной цене товара 46 рублей = 18 рублей (поставщик сырья) + 18 рублей (косметический завод) + 10 рублей (торговое предприятие).

С сутью этого налога разобрались, а теперь с полным пониманием дела можем переходить к аспектам законодательства, которые регулируют его уплату.

Плательщики и объект налогообложения

Плательщиками НДС являются организации и предприниматели, выбравшие форму налогообложения ОСНО. Объектом начисления данного налога являются следующие операции в соответствии с нормами 146 статьи НК РФ:

- Реализация работ, товаров и услуг, предметов залога и передача имущественных прав на территории РФ;

- Передача для собственных нужд работ, товаров и услуг на территории РФ;

- Выполняемые для собственных нужд строительно-монтажные работы;

- Ввоз на территорию РФ товаров.

В случае ввоза товаров, плательщиками НДС становятся предприниматели и организации, применяющие и иные формы налогообложения, кроме ОСНО.

Ставки НДС

Размеры ставок НДС регламентирует 164 статья НК РФ. Всего есть три ставки:

- 18% — это самый большой размер и установлен он для большинства объектов налогообложения;

- 10% — эта ставка распространяется на основную часть продовольственных товаров, а также детских товаров;

- 0% — это ставку применяют экспортеры, которые документально подтвердили факт совершения экспортной сделки, предоставив необходимый комплект документов в налоговые органы.

Вычеты

При исчислении налога базой налогообложения является вся сумма выручки, но мы же помним принцип этого налога, который заключается в добавочной стоимости, формируемой на каждом этапе. Так вот для того, чтобы плательщик НДС перечислял в бюджет именно свою «добавочную» стоимость и существует вычет.

Вычет – это сумма «входного» НДС, т.е. НДС, уплаченный вами при приобретении услуг, товаров и работ, в ходе осуществления вашей коммерческой деятельности. Вычетам посвящена 171 статья НК РФ.

Вернемся к нашему примеру с молоком. Для молочного завода сумма «входного» НДС – это НДС с сырья от с/х предприятия. Т.е.

Как рассчитать НДС для уплаты в бюджет?

взяв в качестве базы налогообложения свою выручку за реализованный продукт, и рассчитав с нее НДС, к вычету будет принята сумма НДС, уплаченная при приобретении сырья. Таким образом, к уплате будет предназначен НДС только с той части выручки, которая образовалась на самом заводе. То же самое произойдет и в торговом предприятии, начислив НДС с выручки за проданное молоко, оно примет к вычету сумму НДС молочного завода, а, соответственно, к уплате придется только сумма НДС с торговой наценки.

Порядок уплаты

Сроки и периодичность уплаты НДС установлены статьей 174 НК РФ. Отчетным периодом признается квартал и произвести перечисления в бюджет данного налога необходимо не позднее наступления 20 числа того месяца, который сразу же следует за прошедшим кварталом. Для первого квартала года – это 20 апреля, для второго – 20 июля, для третьего – 20 октября, а для четвертого – 20 января уже следующего календарного года.

Возмещение НДС

Бывает и такая ситуация, когда сумма исчисленного НДС меньше, чем сумма НДС к вычету. В таком случае вы получаете право на возмещение образовавшейся разницы. Для этого надо подать в налоговые органы декларацию по установленной форме, пройти камеральную проверку, и если в ее результате сумма к возврату будет подтверждена, то вам вернут на расчетный счет, положенный к возмещению НДС.

Порядок осуществления возмещения НДС регламентирует 176 статья НК РФ.

Сохраните статью в социальные сети:

При слове «НДС» у любого, даже опытного бухгалтера, возникает некий трепет.

Как рассчитать НДС к уплате в бюджет, пример формулы в 2017 — 2018 году

И на то есть объективные причины, ведь это один из самых сложных налогов, исчисление и уплату которого регламентируют множественные нормативные документы. Попробуем сегодня разобраться в основах НДС.

Налог на добавленную стоимость относится к косвенным, по той причине, что его фактическим плательщиком является конечный потребитель. Если совсем просто сказать, то в конечном результате НДС опочивают обычные потребители, приобретающие товары в магазине, заказывающие какие-либо услуги или работы. Разберемся, как же так происходит?

НДС представляет собой «добавленную» стоимость или если еще проще, то наценку в установленном законодательством процентном отношении к производимым товарам, оказываемым услугам и выполняемым работам. Причем, «добавленная» стоимость нарастает на каждом этапе.

Наглядный пример

Чтобы разобраться в «хитросплетениях» этого коварного налога, надо для себя уяснить его механизм и его смысл.

Для того чтобы представить себе всю цепочку, разберем этот момент на конкретном примере. Для этого проследим все этапы производства и последующей реализации, например, шампуня.

Первым этапом является предприятие, которое поставляет сырье для завода по производству косметических средств, т.е. при реализации сырья образовалась первая «добавочная» стоимость, которую производитель включил в цену реализации. Далее завод по производству косметических средств произвел шампунь, упаковал его и продал торговому предприятию. Теперь цена продукта сложилась из стоимости приобретенного сырья, затрат и процента плановой прибыли завода и НДС, который был добавлен производством на «свою» часть в цене.

Естественно, что торговое предприятие сделало наценку на шампунь и также добавило на нее НДС. А теперь шампунь попал на торговый прилавок, потребитель его купил и оплатил стоимость с учетом НДС всех этапов. Каждый из участников этой цепочки оплатил свою часть НДС в бюджет, а возместил его путем включения в цену реализации.

А теперь представим этот же наглядный пример, в цифрах, и предположим, что:

- Стоимость сырья — 118 рублей (в этой стоимости НДС по ставке 18% составляет 18 рублей);

- Цена реализации шампуня на заводе для торгового предприятия – 236 рублей (в этой стоимости НДС по ставке 18% составляет 36 рублей);

- Цена реализации шампуня в торговом предприятии – 302 рубля (в этой стоимости НДС по ставке 18% составляет 46 рублей).

Являясь первоисточником, производитель сырья для шампуня оплатит в бюджет НДС в размере 18 рублей со всей суммы реализации. Завод по производству косметики уже сможет принять к вычету сумму «входного» НДС с сырья 18 рублей, а значит, к уплате будет НДС (36 – 18) = 18 рублей. Теперь торговое предприятие, оно примет к вычету сумму НДС в размере 36 рублей, предъявленную косметическим заводом в счет-фактуре по НДС, а соответственно, оплатит в бюджет 10 рублей (46 – 36).

А теперь, согласно представленной теории выше, у нас путем уплаты НДС каждым участником цепочки должна получится сумма этого налога в конечной цене товара.

Сумма НДС в конечной цене товара 46 рублей = 18 рублей (поставщик сырья) + 18 рублей (косметический завод) + 10 рублей (торговое предприятие).

С сутью этого налога разобрались, а теперь с полным пониманием дела можем переходить к аспектам законодательства, которые регулируют его уплату.

Плательщики и объект налогообложения

Плательщиками НДС являются организации и предприниматели, выбравшие форму налогообложения ОСНО. Объектом начисления данного налога являются следующие операции в соответствии с нормами 146 статьи НК РФ:

- Реализация работ, товаров и услуг, предметов залога и передача имущественных прав на территории РФ;

- Передача для собственных нужд работ, товаров и услуг на территории РФ;

- Выполняемые для собственных нужд строительно-монтажные работы;

- Ввоз на территорию РФ товаров.

В случае ввоза товаров, плательщиками НДС становятся предприниматели и организации, применяющие и иные формы налогообложения, кроме ОСНО.

Ставки НДС

Размеры ставок НДС регламентирует 164 статья НК РФ. Всего есть три ставки:

- 18% — это самый большой размер и установлен он для большинства объектов налогообложения;

- 10% — эта ставка распространяется на основную часть продовольственных товаров, а также детских товаров;

- 0% — это ставку применяют экспортеры, которые документально подтвердили факт совершения экспортной сделки, предоставив необходимый комплект документов в налоговые органы.

Вычеты

При исчислении налога базой налогообложения является вся сумма выручки, но мы же помним принцип этого налога, который заключается в добавочной стоимости, формируемой на каждом этапе. Так вот для того, чтобы плательщик НДС перечислял в бюджет именно свою «добавочную» стоимость и существует вычет.

Вычет – это сумма «входного» НДС, т.е. НДС, уплаченный вами при приобретении услуг, товаров и работ, в ходе осуществления вашей коммерческой деятельности. Вычетам посвящена 171 статья НК РФ.

Вернемся к нашему примеру с молоком. Для молочного завода сумма «входного» НДС – это НДС с сырья от с/х предприятия. Т.е. взяв в качестве базы налогообложения свою выручку за реализованный продукт, и рассчитав с нее НДС, к вычету будет принята сумма НДС, уплаченная при приобретении сырья. Таким образом, к уплате будет предназначен НДС только с той части выручки, которая образовалась на самом заводе. То же самое произойдет и в торговом предприятии, начислив НДС с выручки за проданное молоко, оно примет к вычету сумму НДС молочного завода, а, соответственно, к уплате придется только сумма НДС с торговой наценки.

Порядок уплаты

Сроки и периодичность уплаты НДС установлены статьей 174 НК РФ. Отчетным периодом признается квартал и произвести перечисления в бюджет данного налога необходимо не позднее наступления 20 числа того месяца, который сразу же следует за прошедшим кварталом. Для первого квартала года – это 20 апреля, для второго – 20 июля, для третьего – 20 октября, а для четвертого – 20 января уже следующего календарного года.

Возмещение НДС

Бывает и такая ситуация, когда сумма исчисленного НДС меньше, чем сумма НДС к вычету. В таком случае вы получаете право на возмещение образовавшейся разницы. Для этого надо подать в налоговые органы декларацию по установленной форме, пройти камеральную проверку, и если в ее результате сумма к возврату будет подтверждена, то вам вернут на расчетный счет, положенный к возмещению НДС.

Порядок осуществления возмещения НДС регламентирует 176 статья НК РФ.

Сохраните статью в социальные сети:

При слове «НДС» у любого, даже опытного бухгалтера, возникает некий трепет. И на то есть объективные причины, ведь это один из самых сложных налогов, исчисление и уплату которого регламентируют множественные нормативные документы. Попробуем сегодня разобраться в основах НДС.

Налог на добавленную стоимость относится к косвенным, по той причине, что его фактическим плательщиком является конечный потребитель. Если совсем просто сказать, то в конечном результате НДС опочивают обычные потребители, приобретающие товары в магазине, заказывающие какие-либо услуги или работы. Разберемся, как же так происходит?

НДС представляет собой «добавленную» стоимость или если еще проще, то наценку в установленном законодательством процентном отношении к производимым товарам, оказываемым услугам и выполняемым работам. Причем, «добавленная» стоимость нарастает на каждом этапе.

Наглядный пример

Чтобы разобраться в «хитросплетениях» этого коварного налога, надо для себя уяснить его механизм и его смысл.

Для того чтобы представить себе всю цепочку, разберем этот момент на конкретном примере. Для этого проследим все этапы производства и последующей реализации, например, шампуня.

Первым этапом является предприятие, которое поставляет сырье для завода по производству косметических средств, т.е. при реализации сырья образовалась первая «добавочная» стоимость, которую производитель включил в цену реализации. Далее завод по производству косметических средств произвел шампунь, упаковал его и продал торговому предприятию.

Расчет НДС. Формула. Пример

Теперь цена продукта сложилась из стоимости приобретенного сырья, затрат и процента плановой прибыли завода и НДС, который был добавлен производством на «свою» часть в цене.

Естественно, что торговое предприятие сделало наценку на шампунь и также добавило на нее НДС. А теперь шампунь попал на торговый прилавок, потребитель его купил и оплатил стоимость с учетом НДС всех этапов. Каждый из участников этой цепочки оплатил свою часть НДС в бюджет, а возместил его путем включения в цену реализации.

А теперь представим этот же наглядный пример, в цифрах, и предположим, что:

- Стоимость сырья — 118 рублей (в этой стоимости НДС по ставке 18% составляет 18 рублей);

- Цена реализации шампуня на заводе для торгового предприятия – 236 рублей (в этой стоимости НДС по ставке 18% составляет 36 рублей);

- Цена реализации шампуня в торговом предприятии – 302 рубля (в этой стоимости НДС по ставке 18% составляет 46 рублей).

Являясь первоисточником, производитель сырья для шампуня оплатит в бюджет НДС в размере 18 рублей со всей суммы реализации. Завод по производству косметики уже сможет принять к вычету сумму «входного» НДС с сырья 18 рублей, а значит, к уплате будет НДС (36 – 18) = 18 рублей. Теперь торговое предприятие, оно примет к вычету сумму НДС в размере 36 рублей, предъявленную косметическим заводом в счет-фактуре по НДС, а соответственно, оплатит в бюджет 10 рублей (46 – 36).

А теперь, согласно представленной теории выше, у нас путем уплаты НДС каждым участником цепочки должна получится сумма этого налога в конечной цене товара.

Сумма НДС в конечной цене товара 46 рублей = 18 рублей (поставщик сырья) + 18 рублей (косметический завод) + 10 рублей (торговое предприятие).

С сутью этого налога разобрались, а теперь с полным пониманием дела можем переходить к аспектам законодательства, которые регулируют его уплату.

Плательщики и объект налогообложения

Плательщиками НДС являются организации и предприниматели, выбравшие форму налогообложения ОСНО. Объектом начисления данного налога являются следующие операции в соответствии с нормами 146 статьи НК РФ:

- Реализация работ, товаров и услуг, предметов залога и передача имущественных прав на территории РФ;

- Передача для собственных нужд работ, товаров и услуг на территории РФ;

- Выполняемые для собственных нужд строительно-монтажные работы;

- Ввоз на территорию РФ товаров.

В случае ввоза товаров, плательщиками НДС становятся предприниматели и организации, применяющие и иные формы налогообложения, кроме ОСНО.

Ставки НДС

Размеры ставок НДС регламентирует 164 статья НК РФ. Всего есть три ставки:

- 18% — это самый большой размер и установлен он для большинства объектов налогообложения;

- 10% — эта ставка распространяется на основную часть продовольственных товаров, а также детских товаров;

- 0% — это ставку применяют экспортеры, которые документально подтвердили факт совершения экспортной сделки, предоставив необходимый комплект документов в налоговые органы.

Вычеты

При исчислении налога базой налогообложения является вся сумма выручки, но мы же помним принцип этого налога, который заключается в добавочной стоимости, формируемой на каждом этапе. Так вот для того, чтобы плательщик НДС перечислял в бюджет именно свою «добавочную» стоимость и существует вычет.

Вычет – это сумма «входного» НДС, т.е. НДС, уплаченный вами при приобретении услуг, товаров и работ, в ходе осуществления вашей коммерческой деятельности. Вычетам посвящена 171 статья НК РФ.

Вернемся к нашему примеру с молоком. Для молочного завода сумма «входного» НДС – это НДС с сырья от с/х предприятия. Т.е. взяв в качестве базы налогообложения свою выручку за реализованный продукт, и рассчитав с нее НДС, к вычету будет принята сумма НДС, уплаченная при приобретении сырья. Таким образом, к уплате будет предназначен НДС только с той части выручки, которая образовалась на самом заводе. То же самое произойдет и в торговом предприятии, начислив НДС с выручки за проданное молоко, оно примет к вычету сумму НДС молочного завода, а, соответственно, к уплате придется только сумма НДС с торговой наценки.

Порядок уплаты

Сроки и периодичность уплаты НДС установлены статьей 174 НК РФ. Отчетным периодом признается квартал и произвести перечисления в бюджет данного налога необходимо не позднее наступления 20 числа того месяца, который сразу же следует за прошедшим кварталом. Для первого квартала года – это 20 апреля, для второго – 20 июля, для третьего – 20 октября, а для четвертого – 20 января уже следующего календарного года.

Возмещение НДС

Бывает и такая ситуация, когда сумма исчисленного НДС меньше, чем сумма НДС к вычету. В таком случае вы получаете право на возмещение образовавшейся разницы. Для этого надо подать в налоговые органы декларацию по установленной форме, пройти камеральную проверку, и если в ее результате сумма к возврату будет подтверждена, то вам вернут на расчетный счет, положенный к возмещению НДС.

Порядок осуществления возмещения НДС регламентирует 176 статья НК РФ.

Как рассчитать НДС к уплате

Как рассчитать НДС к уплате? Такой вопрос возникает у большой половины предпринимателей нашей страны, причем как минимум 4 раза в год. НДС – это налог на добавленную стоимость, который составляет 0, 10 или 18%. Причем его выплата в бюджете достигает до 30% от всей суммы.

Как правило на предприятии вычисляют НДС к уплате, по итогам каждого месяца. Причем для того чтобы произвести расчеты необходимо вычислить сумму к начислению НДС и сумму к выплате. С другой стороны, расчет ставки налога происходит поквартально.

Но и для этого понадобиться определенные навыки и знания, ведь с учетом последних изменений в законодательстве, неправильная подача бланка НДС приводит к существенным штрафным санкциям.

Определим НДС к начислению

Итак, первым этапом вычисления НДС к уплате является определение налога к начислению.

Для этого необходимо вычислить сумму, вырученную компанией за весь период от продажи товаров или услуг. Для этого необходимо найти произведения стоимости товара и налоговой ставки. Согласно НК РФ, ставка в нашей стране может равняться 0, 10 или 18 % от стоимости товара или услуги. Разница между ставками будет зависеть от многих факторов, об этом поговорим позже.

НДС к вычету

Следующим этапом является определение НДС к вычету. Другими словами, это сумма налога уплаченной компанией при покупке товаров у поставщиков или подрядчиков. Для этого необходимо найти частное между ставкой налога и суммой ставки налога и единицы. Полученное число необходимо перемножить со стоимостью товара.

Однако, данный показатель необходимо просчитывать только при контроле фирмы-партнера или потери документов. Ведь, как правило данный показатель представлен в счете.

Определим сумму к НДС к уплате

Заключительным этапом является определение налога на добавленную стоимость к уплате. Для этого необходимо найти разность налога к начислению и налога к выплате.

Если результат будет отрицательным, это означает что бюджет должен предприятию, а значит в следующем квартале, компания выплатит налога меньше. При этом, отрицательный НДС к уплате не освобождает от подачи декларации.

Учет НДС в хозяйственных операциях

- НДС к начислению 10 000 000 * 18% = 1 800 000

- НДС к выплате 260 000 (0,18/(1+0,18)) = 39 661 рублей

- НДС к уплате 1 800 000 – 39 661 = 1 760 339 рублей.

Таким образом, получаем, что для быстрого просчета НДС в конце месяца необходимо вести книгу продаж и книгу покупок, где четко фиксируется сумма НДС.

Формула расчета НДС

- От чего зависит налоговая ставка.

Итак, как было отмечено ранее ставка налога на добавленную стоимость товаров нашей стране как правила равняется 18%. Однако существует моменты, когда ставка может сократиться до 10 или вовсе до 0.

Налог на добавленную стоимость не уплачивается в бюджет, когда фирма реализует товары на экспорт. В таком случае иностранная фирма не уплачивает НДС своим партнерам, а значит и фирма-экспортер не платит налог с данных проданных товаров.

С другой же стороны применяя ставку 0% к реализуемым товарам, не освобождает компанию от уплаты налога на добавленную стоимость при приобретении продукции у поставщиков.

При этом, применить ставку 0% можно только при условии, что компания экспортер собрала и предъявила все необходимые документы. НА сбор и подачу документов отводиться до полугода с момента сделки. Весь перечень необходимых документов представлен в НК РФ.

В обратном случае, компания должна будет уплатить налог в бюджет по ставкам 18 или 10% в установленный срок.

Также следует отметить, что компания экспортер выставляет счет-фактуру своим иностранным клиентам, в соответствии с правилами ведения бухгалтерской отчетности. При этом в графе НДС будет отмечено 0%.

Не стоит и упускать тот факт, что реализация товаров внутри страны также возможно по ставке в 0%. Такие товары относятся к специальной группе. С полным перечнем особых товаров можно ознакомиться в статье № 164 НК.

Такая ставка предназначена для реализации социально значимых товаров народного потребления.

Традиционно полный перечень товаров можно найти в Налоговом кодексе РФ, а именно в пункте 2 14 статьи.

К такому товару относят:

- Продовольственные товары первой необходимости (соль, сахар, масло (в том числе растительное и маргарин), хлеб, мука)

- Комбикорма;

- Морепродукты и рыба (в данном разделе есть исключения)

- Детские товары (одежда, товары для новорожденных, некоторые школьные принадлежности)

- Детские кровати;

- Подгузники.

- И пр.

- 18 %

Все товары, не вошедшие не в одну из вышеуказанных категорий, реализуются по ставке в 18%.

Выводы и советы для бухгалтерии:

- Следует вести дневники продаж и покупок с отдельной выделенной графой для НДС. Так будет легче просчитывать налог перед сдачей отчетности.

- Отёчность сдаем 4 раза в год, каждого 20 числа месяца следующим за окончанием квартала.

В 2015 году подача документов претерпела изменения, теперь декларация сдается до 25 числа.

- Несмотря на сдачу отчетности раз в квартал, уплата налога происходит каждый месяц.

- Для того чтобы уплатить налог на добавленную стоимость необходимо просчитать сумму налога за предыдущий квартал разбить на 3 части и уплачивать соответственно 13 части налога.

- В нашей стране существует 3 варианта НДС – 0, 10 и 18%. Как правило везде используется ставка в 18%. Сниженные ставки подразумевает под собой определенные условия.

- При выборе ставки необходимо обратиться к НК РФ. Ведь за неправильную подачу или уплату налога грозит штраф.

- Для того чтобы воспользоваться ставкой в 0% необходимо собрать соответствующие документы.

- НДС = НБ + ставка/100%.

Где НБ – это налоговая база или стоимость товара, работ или услуги.

Порядок расчета НДС к уплате в бюджет

Согласно статистике, проведенной в недавнем времени, экспертами были сделаны выводы, что НДС составляет более 30% в части налогов страны и приносит самую большую прибыль в сравнении с остальными налогами. Наверное, именно по этой причине данный налог так часто поддается изменениям в плане расчета со стороны налоговых служб.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

НДС – налоговые вычеты

Налог на добавочную стоимость – это плата, которая вносится каждый месяц в налоговую службу, она не является константой, а потому требует ежемесячных расчетов со стороны бухгалтера в фирме.

Для этого объекту понадобится сумма к начислению, сумма к выплатам, а также точная ставка налога, которая действует в организации в момент осуществления оплаты. Именно по этой причине данный процесс может занять достаточно много времени. И выполнять его лучше всего на протяжении всего месяца.

Итак, данный налог является косвенным и строит часть бюджета страны. Согласно законодательству, налог на добавочную стоимость составляет процент от того, что остается сверх вашего производства товаров и услуг. То есть, все то что у вас остается выше ваших мерок и является налогом на добавочную стоимость.

Важно знать, что нет четких рамок для того чему должен равняться данный налог, так как он зависит сразу от многих характеристик товара:

- Его цена.

- Себестоимость.

- Материал, из которого он изготовлен.

- Количество и цена необходимых ресурсов.

- Необходимая работа на производство того или иного товара.

Если вы являетесь работником небольшой фирмы, рассчитать НДС у вас не составит труда, так как данный показатель не несет в себе больших расчетов. Но, если же в вашей организации работает большое количество людей, и производится множество различных товаров, будет лучше если вы воспользуетесь специальными онлайн-калькуляторами, которые предлагают множество сайтов для расчета подобного показателя без ошибок.

НДС к начислению

Сумма налога должна составлять разницу между суммой налога всего предприятия, и стоимость товаров, которые оно изготавливает. Именно по этой причине НДС является тем показателем, который возлагается на покупателя.

НДС к вычету

Важно знать, что согласно законодательству, так как налог платит покупатель, владелец не должен платить его, а потому имеет полное право вернуть деньги назад. Но, несмотря на законность данных действия, в этом еще стоит разобраться, и чаще всего дела доходят до суда. Хотя, в 90% случае эти дела выигрывают владельцы фирм, так как на их стороне остается закон.

Определение суммы НДС к уплате

Таким образом, чтобы определить сколько необходимо заплатить в качестве налога НДС, нужно взять всю стоимость товара, которая была продана организацией за определенный период.

После этого вам понадобится провести расчеты по несложной формуле:

Помните, что последняя цифра может принимать сразу три значения в зависимости от вида товара:

- Медицинские товары, социальные или финансовые – 0,4%.

- Детские товары и книги – 10%.

- Остальные товары – 18%.

Но, прежде чем проводить расчеты сверьтесь со статьями 149, 150, 160,164 Налогового Кодекса Российской Федерации, а уж потом проводите все расчеты. Ведь ставка налога значительно повлияет на сумму вашей уплаты.

Пример расчета

Для чистоты эксперимента, давайте представим, что вы выпускаете сразу три вида товаров, с каждого вида процентной ставки. Так, вы выпускаете лекарства, детское питание и кофе:

- В случае с лекарством ставка налога будет равна: НДС = 150 000 * 0% = 0.

- Во втором варианте, с детским питанием: 150 000 * 10% = 15 000 рублей.

- В случае с кофе, вы заплатите самую большую сумму: 150 000 * 18% = 27 000 рублей.

Несмотря на все это помните, что как хозяин фирмы вы можете вернуть все уплаченные им деньги.

Расчет в валюте

Но, иногда, бывают ситуации, когда расчет осуществить достаточно сложно, так как фирма проводит продажу или закупку товаров или услуг, в иностранной валюте, а НДС требует оплаты в рублях.

Полный порядок расчета суммы при выплате НДС зависит от того, какой это был товар и как он доставлялся. Законодательство Российской Федерации, а именно статья 153 гласит о том, как правильно проводить данные расчеты с учетом всех моментов. Так что, если вы неуверены в чем-либо, лучше проверьте это, чтобы иметь законное доказательство.

Договоры в условных единицах

Если организация проводит продажу или производство товаров, используя условные единицы, расчеты необходимо проводить так же, как и в ситуации с валютой. То есть, вы должны брать сумму, стоимости товара на момент покупки вами сырья.

Организация выступает налоговым агентом

Бывают случаи, когда организация является иностранная, а потому не может стоять на налоговом учете. Но, несмотря на все это, она должна отдавать НДС, как и любая другая фирма, находящаяся в пределах данной страны.

В таких случаях, и прибегают к услугам налогового агента:

- Важно знать, что если иностранная организация является официальной, она должна была проходить процесс регистрации в налоговой, а потому сама оплатить НДС и остальные выплаты. Если же она не была зарегистрирована, найти ее становится нереальным для всех. Именно по этой причине, налог на добавочную стоимость от иностранной организации должен оплатить тот, кто является как бы контрагентом данной организации в этой стране.

- Важно знать, что если и отправитель и получатель являются иностранными гражданами, которые не проходили регистрацию в налоговой службе, ее оплатой должна будет заняться организация, которая хоть каким-то образом связана с детальностью одной из них. Так, например, это может быть изготовление и передача каких-либо материалов и т. д.

Данный способ является достаточно странным. Ведь, с одной стороны, таким образом Российское государство пытается заставить иностранного объекта стать на учет. Но, с другой, делает оно это не само, а руками третьих лиц, которые абсолютно не имеют отношения к прибыли данной организации, но должны платить за них их налог.

Импорт

Кроме того, что его должен оплачивать покупатель, он также возлагается на объекты при импорте или же экспорте определенных товаров и услуг. Чтобы не было путаницы и долгих расчетов в законодательстве Российской Федерации существуют четкие рамки по поводу того, чему должна равняться ставка НДС в зависимости от товара и его характеристик.

Реализация драгметаллов

Важно знать, что согласно законодательству Российской Федерации, особые права по налогу, а точнее, его ставка в 0% имеют те организации, которые занимаются реализацией драгоценных металлов. Так, согласно этому же закону, к ним можно отнести:

Именно эти металлы не должны облагаться налогом при их покупке или же реализации.

Именно по этой причине многие организации платят данный налог, другие же делают это по незнанию. Но, несмотря на то, по какой причине это происходит, стоит учесть тот факт, что вы всегда сможете вернуть данные деньги.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Статья написана по материалам сайтов: vipstylelife.ru, cryptopilot.ru, corphero.ru.

»