Как платить налоги ип на усн

Здравствуйте! В этой статье мы расскажем о страховых взносах для ИП на УСН.

Сегодня вы узнаете:

- Какие страховые взносы платит ИП, применяющий УСН;

- Как осуществляется уплата взносов для ИП с сотрудниками и без них;

- Каким образом можно уменьшить налог на УСН.

Содержание

- Содержание

- Выгода от применения УСН

- Оплачиваем страховые платежи на УСН

- Как взносы уменьшают сумму налога

- Все налоги и взносы на упрощённой системе налогообложения 2019

- Инфографика 2019

- Как рассчитываются и платятся налоги при УСН на 6% (только с доходов)

- Как рассчитываются и платятся налоги при УСН на 15% (доходы минус расходы)

- Изменения в упрощённой системе налогообложения

- УСН 2019: всё о плюсах и минусах упрощёнки с примерами

- Выгода применения УСН 2019

- Общие сведения об УСН 2019

- Единый налог для УСН 2019

- Как ип платить налоги на усн сроки оплаты

- В какой срок ИП без работников на УСН должен уплатить налоги за 2018 год

- Что нужно знать про авансовые платежи по УСН в 2019 году

- Как платить налоги на упрощенном режиме налогообложения

Содержание

Выгода от применения УСН

Упрощённая система налогообложения считается наиболее распространённой среди ИП. Это и понятно, потому что она имеет ряд преимуществ. Не зря её прозвали упрощённой, ведь отчётность сводится к минимуму, а расчёт налога к уплате не вызывает трудностей даже у начинающих предпринимателей.

Главная выгода от использования УСН – вы освобождаетесь от уплаты трёх налогов:

Вместо трёх сборов, вы платите только один. К тому же ставку по нему вы выбираете сами.

Существует две системы начисления налога при УСН:

- 6% с полученного дохода;

- 15% с разницы между полученными доходами и понесёнными затратами.

Первый вариант выгоден, если ваши расходы минимальны. В таком случае со всего полученного дохода потребуется уплатить лишь 6% в качестве налогового платежа в бюджет. Если в вашей деятельности расходы составляют хотя бы 2/3 от доходов, то есть смысл перейти на УСН «Доходы — расходы». В этом случае с полученной разницы вы уплатите 15%.

На начальном этапе предпринимательства трудно сказать, какой налоговый режим будет выгоднее: на 6% или 15%. Это станет понятным лишь через несколько месяцев работы. В любом случае перейти на новый налоговый режим вы сможете не ранее следующего отчётного года.

Работать с УСН вы сможете, если:

- В вашей фирме трудится 100 человек и меньше;

- Вы не производите подакцизные товары и не добываете полезные ископаемые;

- Доход от вашей деятельности не превышает 150 000 000 рублей за год;

- На вашем балансе остаточная стоимость основных средств должна быть не более 150 млн.руб.;

- Вы не являетесь нотариусом, адвокатом, не занимаетесь игорным бизнесом или ведением ломбардов;

- В вашем бизнесе нет иных ограничений, прописанных законодательно.

Оплачиваем страховые платежи на УСН

Любой предприниматель обязан оплачивать страховые взносы. Они переводятся на счета налоговой инспекции, а далее распределяются по соответствующим фондам.

Взносы в ПФР гарантируют накопление будущей пенсии за сотрудником. Уплата взносов обеспечит данного работника некоторой ежемесячной суммой по достижении пенсионного возраста. Оплата в Фонд ОМС позволяет персоналу воспользоваться бесплатными медицинскими услугами, а ФСС делает возможным оплату больничных листов и освобождение от деятельности на время ухода за ребёнком.

Независимо от того, есть ли в штате ИП сотрудники или их нет, – взносы во внебюджетные фонды должны осуществляться по общепринятому графику. Если работники в деятельности ИП присутствуют, значит, платежи проводятся за них и за себя лично.

Если же, кроме владельца в ИП никто не трудоустроен, то платить взносы необходимо лишь за одно физическое лицо. Так как ИП сам себе работодатель и не трудится по найму, то и обеспечить себя пенсией или медицинской страховкой он обязан за счёт собственных средств. Неуплата взносов карается по закону суммами, равными от 20 до 40% (в случае, если будет доказан факт умышленно совершенных действий) от размера просроченных платежей.

С 2017 года были внесены некие поправки в Налоговый Кодекс. В частности, появилась новая глава, которая передаёт контроль за оплатой взносов в ведомство налоговой службы. Теперь все платежи осуществляются в пользу налогового органа, а не в фонды. Исключение составляет только плата за травматизм на производстве. Её, как и раньше переводим на счёт внебюджетного фонда.

В связи с введёнными изменениями, сменились и КБК. Вместо первых трёх цифр 392 и 393, обозначающих в качестве получателя средств ПФР и ФСС соответственно, необходимо указывать 182. Это значит, что деньги уйдут на счёт налоговой.

Взносы уплачиваются даже в том случае, если ваше ИП не получает доходов или, более того, вы получили убытки. Факт регистрации физического лица в качестве ИП обязывает вас стать плательщиком обязательных платежей независимо от финансового состояния вашей деятельности.

Сроки оплаты

На законодательном уровне сроки уплаты взносов во внебюджетные фонды строго регламентированы. За их невыполнение ИП несёт ответственность.

Существуют следующие временные ограничения по внесению платежей:

- Для ИП без работников за себя – до 31 декабря отчетного года. Взносы можно также вносить частями в течение года или заплатить всю сумму сразу;

- Для ИП со штатом – до 15 числа месяца, следующего за месяцем начисления дохода сотруднику;

- Для ИП, чей годовой доход превысил 300 000 рублей, до 1 июля года, следующего за отчетным, необходимо дополнительно внести сумму, равную 1% с разницы между фактическим доходом и 300 000 рублей.

Если в течение своей деятельности в отчётный год ИП вносит авансовые платежи по страховым взносам, то до 31 декабря он должен будет оплатить оставшуюся сумму – разницу между фиксированной и внесенными авансами.

Бывает, что последний день оплаты выпадает на нерабочий день (праздничный либо выходной). В этом случае закон допускает произвести оплату в ближайший рабочий день. Особенно разница в днях будет заметна в конце отчётного года, когда 31 декабря окажется субботой или воскресеньем.

Как оплачивать страховые взносы

Предприниматель на УСН, не имеющий наемных работников, вносит лишь фиксированные взносы – пенсионный и медстрахование. В ФСС вы можете осуществить добровольный перевод на ваше усмотрение. С 2017 года данные платежи необходимо переводить на счёт налогового органа. КБК для оплаты пенсионных отчислений и по медицинскому страхованию разнятся.

Чтобы оплатить взносы, вам потребуется сформировать квитанцию для оплаты в банк. Сделать это можно через сайт налоговой службы.

- Посетите официальный сайт налоговой службы;

- Выберите в электронных сервисах раздел «Заплати налоги»;

- Нажмите на кнопку создания платёжного поручения для ИП;

- В появившейся форме выберите «ИП»;

- В следующем списке отметьте «Платёжный документ»;

- Заполните КБК (перечень классификаторов имеется также на сайте), остальные строки будут заполнены системой автоматически;

- Затем укажите ваш адрес проживания;

- В реквизитах платежа укажите статус плательщика как ИП;

- Проставьте буквы «ТП», если вносите основной платёж (не штрафы или пени);

- Выберите период, за который производите оплату средств;

- Введите сумму;

- Укажите собственное имя с отчеством и фамилию;

- Заполните ИНН;

- Напротив места проживания проставьте галочку (это означает, что адрес жительства и нахождения объекта налогообложения совпадают);

- Выберите способ оплаты (наличными – в этом случае система сформирует для вас квитанцию, которую вы распечатаете и предоставите в банк, безналичный – оплата будет произведена с сайта налоговой службы через партнёрский банк).

Обратите внимание, что ранее осуществить оплату взносов вы могли только с собственной карты или счёта, что вызывало массу неудобств.

Как ИП на УСН без работников производит оплату в пользу страховых взносов

Если в штате ИП нет работников, то оплачивать суммы страховых взносов необходимо только за себя. С 2018 года они имеют фиксированный размер, не зависящий от суммы МРОТ.

Формула для её расчёта выглядит так: 8*29 354. При этом, если вы по какой-то причине отказались внести дополнительные взносы в страховой фонд, то налоговая самостоятельно вам их рассчитает, исходя из вашего годового дохода, и предъявит вам к уплате налоговое требование.

Платим страховые взносы на УСН при наличии наёмных работников у ИП

Если вы наняли работников себе в помощь, то необходимо оплачивать за них обязательные взносы в бюджет. Вы платите средства за себя и свой персонал.

За каждого работника вам необходимо отчислять 30% от суммы их ежемесячного дохода, включая заработную плату, премии и другие поощрения.

Если ваши работники трудоустроены по гражданско-правовому договору, то оплатить в бюджет вы сможете меньше на 2,9%, то есть 27,1% от их ежемесячного заработка. В этом случае вам необязательно осуществлять платежи в ФСС, которые и составляют 2,9%.

Давайте попробуем рассчитать страховые взносы при наличии у ИП сотрудников.

Как взносы уменьшают сумму налога

Если вы выбрали УСН «Доходы», то вправе уменьшить начисленный налог на сумму страховых взносов.

Если в вашем ИП нет наёмных работников, то вы можете снизить налог на всю сумму страховых взносов. Если сумма взносов будет равной начисленному налогу или больше, то в бюджет вы не должны платить никакого налога.

При наличии персонала в фирме можно уменьшить сумму налога только на 50%. В уменьшении налога участвуют как взносы ИП «за себя», так и за наемных работников. Этот вариант расчета применим только к системе «Доходы».

Если ИП на системе «Доходы минус расходы», то страховые взносы полностью включаются в расходную часть, формируя тем самым налогооблагаемую прибыль.

Теперь разберём пример с ИП на УСН «Доходы» с тремя сотрудниками в штате.

Рассмотрим пример с ИП на УСН «Доходы — расходы».

Если в ИП нет сотрудников, то расчёты будут следующими.

Как видите, уменьшение налога по УСН на страховые взносы – выгодное дело. Это и является большим преимуществом применения данной системы налогообложения. Главное не забыть заплатить страховые взносы в текущем году, т.е. до 31 декабря, тогда принять их в расходы можно будет в полном объеме.

Все налоги и взносы на упрощённой системе налогообложения 2019

Содержание

Инфографика 2019

Упрощенная Система Налогообложения (УСН, упрощёнка) предполагает простую систему расчёта и уплаты налогов. Она может быть двух видов в зависимости от объекта налогообложения:

- уплата налогов только с доходов (предполагает ставку 6%);

- уплата налога с разности доходов и расходов (ставка 15%).

Организация утрачивает право применять УСН в тот момент, когда доходы превысят указанный лимит по итогам любого отчетного периода (квартал, полугодие, 3 квартала, год).

С 2016 года субъекты РФ могут изменять процентную ставку при уплате налогов только с доходов в диапазоне от 1 до 6%, а для режима «доходы минус расходы» — в диапазоне от 5 до 15% (республика Крым и Севастополь могут снизить вплоть до 3%).

Если выбран режим «доходы минус расходы», то в расходы можно списать амортизируемое имущество первоначальной стоимостью от 100 тыс. р. (статья 256 НК РФ).

На упрощенной системе налогообложения организации и ИП освобождаются от уплаты следующих налогов:

- НДФЛ (актуально для ИП, так как они обладают всеми правами и обязанностями физических лиц);

- НДС (за исключением экспорта, при этом для организаций на ОСН с 2019-го НДС поднялся с 18 до 20%);

- налог на прибыль (актуально для малых коммерческих организаций);

- налог на имущество (используемое для ведения бизнеса).

Дополнительные налоги, зависящие от сферы деятельности и используемых ресурсов, уплачиваются в том порядке, в котором они определены. К дополнительным налогам можно отнести:

- транспортный налог,

- земельный налог,

- водный налог,

- подакцизный налог,

- налог на добычу полезных ископаемых,

- налог на игорный бизнес,

- сборы за пользование объектами животного мира,

- сборы за пользование объектами водных биологических ресурсов,

- регулярные платежи за пользование недрами.

Как рассчитываются и платятся налоги при УСН на 6% (только с доходов)

ИП без работников (фрилансер)

ИП обязан ежегодно уплачивать за себя взносы в ПФР, ФФОМС и ФСС. Ранее они зависели от МРОТ. С 2018 года Налоговый кодекс фиксирует конкретные числовые показатели для каждого года (с 2018 по 2024 г).

Примечательно, что указанные платежи могут быть зачтены в пользу налогов. То есть сумма уплаты налогов будет рассчитываться из режима налогообложения минус суммы взносов в ПФР и ФФОМС.

Так, взнос в ПФР будет рассчитываться по формуле:

Итого, если доход ИП за год не превысил 300 тыс. р., то в ПФР он должен будет перечислить фиксированную сумму — 29 354 р.

Если доход превысит порог в 300 тысяч, то к взносу добавится один процент от суммы, превышающей лимит.

Взнос в ФФОМС не зависит от дохода и составляет 6 884 р. за 2019 год (прописан в ст. 430 НК РФ).

Уплата взноса в ФСС является добровольной и не обязательна к исполнению.

Такую сумму необходимо заплатить за себя предпринимателю без работников, даже если он вообще не получал никакого дохода от своей деятельности.

Дополнительные нюансы

Пополнение своих счетов. Многие предприниматели задаются вопросом, нужно ли платить налоги с операций по пополнению собственных счетов, ведь внесение наличных можно принять за доход (с которого и платится 6%). На самом деле, в этом случае налог с указанных сумм уплачивать не нужно. При внесении денег на собственный счёт необходимо правильно указывать назначение платежа — «пополнение счёта индивидуальным предпринимателем».

Авансовые платежи. Многие предприниматели могут удивиться, когда по итогам нескольких прошедших кварталов им придет письмо из налоговой о просроченном платеже и начисленной пени. Дело в том, что обязательный фиксированный платеж, обозначенный выше (взнос в пользу ПФР и ФФОМС) принимается как минимально возможный уровень уплаты налогов. Платеж делится налоговой на равные части и ожидается от вас в каждом квартале. Если платежи не поступят, налоговая выставляет вам задолженность, на которую начинает «капать» пеня и может начислить штраф. То есть нужно следовать простому правилу — платить каждый квартал, а не ждать конца года.

В каких случаях можно не платить обязательные взносы. Освобождаются от такой обязанности предприниматели только в следующих случаях (ст.430 НК РФ):

- Служба в ВС РФ по призыву (на время прохождения).

- Уход за детьми, не достигшими возраста 1,5 лет (совокупно такое освобождение не может быть более 6 лет).

- Уход за пожилыми людьми старше 80-ти лет, инвалидом I-группы или ребёнком-инвалидом (не дольше 5 лет),

- Проживание с супругом на территории иностранного государства, если тот работает в дипломатическом, торговом или постоянном представительстве РФ, в консульском учреждении, на другой территории, где невозможно вести предпринимательскую деятельность (не более 5 лет).

Уменьшить налоги на сумму взносов можно только после уплаты последних. За период расчётов берётся налоговый период.

ООО, ИП с работниками

В отличие от ИП без работников, предприниматели с сотрудниками и ООО могут зачесть в пользу уплаты налогов не всю сумму взносов в ПФР и ФФОМС, а только половину от уплаченных взносов, но за всех работников (а ИП в том числе и за себя).

Тогда сумма налога будет считаться так:

При этом в суммы, уменьшающие налог, могут также включаться:

- пособия по временной нетрудоспособности,

- взносы по договорам страхования,

- торговый сбор.

Режим УСН может применяться только к определенным организациям, в частности, количество наемных сотрудников при УСН ограничивается сотней человек.

ИП с сотрудниками обязан уплачивать взносы в ПФР и ФФОМС не только за себя, но и за наемных рабочих (так же, как и ООО). Сумма взносов будет уплачиваться не из МРОТ, а из фактической заработной платы персонала (если она не ниже МРОТ).

Ставки для расчёта взносов за наёмных сотрудников в 2019 году выглядят так:

- в ПФР — 22% (с суммы заработка, превышающей годовой лимит 1 129 000 р. — 10%),

- в ФСС — 2,9%,

- в ФОМС — 5,1%.

В зависимости от отдельных видов деятельности, ставки могут быть снижены (нужно проводить процедуру спецоценки).

В пользу ФСС дополнительно уплачивается взнос на случай травматизма, который зависит от класса профессионального риска. Минимальный взнос — 0,2%, максимальный — 8,5%. Конкретные показатели для расчётов (по вашей организации) можно получить в своем отделении ФСС (выдается уведомление).

Помимо указанных взносов, организация или ИП с каждой заработной платы удерживают и уплачивают в налоговую 13% (подоходный налог — НДФЛ).

Как рассчитываются и платятся налоги при УСН на 15% (доходы минус расходы)

Режим «доходы минус расходы» предполагает те же условия сдачи отчетности, что и УСН при 6% с дохода. Однако, такой режим в отдельных случаях будет удобнее, например, если маржинальная составляющая у бизнеса небольшая.

Региональные органы власти имеют право снижать налоговую ставку для данного режима налогообложения вплоть до 5%.

ИП без работников (фрилансер)

Взнос в ФФОМС ИП за себя — 6 884 р. (фиксированный).

Несмотря на то, что налог при режиме УСН 15% не списывается в счёт взносов, последние разрешается учитывать в категории расходов, тем самым уменьшая налогооблагаемую сумму.

Все расходы, которые можно учитывать при УСН на 15%, подробно перечислены в статье 346.16 НК РФ «Порядок определения расходов». К слову, на текущий момент там указано 37 категорий. Отдельно стоит упомянуть штрафы и пени за ведение хозяйственной деятельности, они не учитываются в расходах.

При расчёте налога следует учесть минимальную ставку налога, которая предполагает, что если сумма, облагаемая налогом (доход минус расход), будет нулевой или ниже 1% от категории доходов, то в налоговую инспекцию отчисляется платеж, равный 1% от всех полученных доходов. Перерасход в этом случае (сумму, переплаченную относительно фактически насчитанного налога) можно также перенести в категорию расходов на следующий отчетный период.

Пример расчёта налога при УСН 15%.

Нюансы

Так же, как и с УСН при 6%, ИП может (должен):

- попасть под действие программы «налоговых каникул»,

- не учитывать пополнение своих счётов в категории доходов (необходимо правильное указание назначения платежа),

- вносить авансовые платежи (налоги и взносы) обязательно ежеквартально,

- точный расчёт производить по итогам полного отчетного года со сдачей налоговой декларации.

На неуплаченные авансовые платежи может начисляться пеня, полная неуплата налога по итогам года может повлечь за собой восьмикратное увеличение взноса в ПФР.

Сама налоговая может выставить штрафы за несвоевременно сданную декларацию (от 5 до 30% от суммы налога) и за неоплаченный налог (от 20 до 40%).

ООО, ИП с работниками

С наймом сотрудников автоматически добавляются отчисления в ПФР, ФФОМС и ФСС по каждому сотруднику.

Их общая сумма составляет 30% от начисляемой заработной платы (ПФР — 22%, ФФОМС — 2,9%, ФСС — 5,1%), при этом ИП все так же обязан вносить такие же взносы за себя (фиксированные суммы определены в НК РФ в ст.430).

Уменьшить сумму налога можно за счёт внесения всех указанных взносов в категорию расходов (за каждого работника и за самого ИП, если УСН 15% применяется по отношению к предпринимателю с нанятыми сотрудниками).

Так же, как и в случае с ИП без сотрудников, при расчёте итоговой суммы налогов следует помнить о минимальном налоге, который вычисляется как 1% от всех доходов.

Пример расчёта налога при УСН 15%.

Минимальный налог в этом случае равен

Налог, рассчитанный по ставке:

Изменения в упрощённой системе налогообложения

Помимо увеличившихся лимитов для возможности применения упрощенного налогового режима (до 150 млн. по доходу и остаточной стоимости) и обязательных взносов ИП и ООО освободили от необходимости прямой уплаты фиксированных сборов в пользу ФФОМС и ПФР.

То есть они рассчитываются как и раньше, обязательны к уплате, но перечисления будут не на расчётные счета фондов, а на расчётные счета налоговой. В связи с этим в платежках изменился КБК (код бюджетной классификации). Теперь это:

- 182 1 02 02140 06 1110 160 (обязательное пенсионное страхование);

- 182 1 02 02103 08 1013 160 (обязательное мед. страхование).

В первую очередь стоит обозначить показатель коэффициента-дефлятора. Ранее он менялся каждый год и влиял на максимальный порог по обороту и остаточной стоимости, выше которого предприятие не могло применять УСН. П. 4 ст. 4 Закона № 243-ФЗ (2016 г.) закрепляет его без изменений до 2024 года.

С 2018 года предприятия и ИП на УСН должны вести учёт доходов/расходов в новой форме КУДиР (см. Приказ Министерства Финансов № 227 от 2016 г., вступил в силу с 1 января 2018 г.). В ней добавился раздел V, где можно учитывать торговый сбор.

И самое важное изменение — привязка расчёта страховых платежей для ИП к фиксированным суммам (больше не нужно следить за МРОТ — см. Федеральный закон № 335-ФЗ).

Теперь в Налоговом кодексе чётко прописаны суммы взносов для ИП, нотариусов, адвокатов и др. (статья 430 НК РФ).

- Обязательное пенсионное страхование

- 2018 год — 26 545 р.

- 2019 год — 29 354 р.

- 2020 год — 32 448 р.

- +1% с суммы доходов, превышающей 300 тыс. р, но не более чем восьмикратный размер обязательного взноса.

- Обязательное медицинское страхование

- 2018 год — 5 840 р.

- 2019 год — 6 884 р.

- 2020 год — 8 426 р.

Если в отчётном году было превышение порога по обороту в 300 тыс. р., последний день уплаты соответствующего взноса — 1 июля 2019 г.

Законом № 234-ФЗ отменена пошлина за регистрацию и ликвидацию ИП и юрлиц в случае подачи документов в электронном виде (п. 3 ст. 333.35 НК РФ).

В отдельных регионах (Республика Татарстан, Калужская область, Москва и Московская область) согласно положениям Федерального закона № 422-ФЗ, ИП без сотрудников, а также просто самозанятые лица могут перейти на новый налоговый режим — «Налог на профессиональный доход». В этом случае они будут оплачивать:

- 4% с доходов от услуг и продажи товаров физлицам;

- 6% с доходов от услуг и продажи товаров юрлицам и ИП.

При этом они освобождаются от обязательной уплаты фиксированных взносов (в ПФР и ФФОМС). Ограничение по объёму доходов — 2,4 млн. р./год.

НДС увеличен до 20% (УСН это изменение по большому счёту не затрагивает).

Несвоевременная выплата заработной платы может наказываться штрафом (п. 6 ст. 5.27 КоАП):

- для предпринимателей — 1-5 тыс. р.;

- для юрлиц — 30-50 тыс. р.;

- для ответственных должностных лиц — 10-20 тыс. р.

а

УСН 2019: всё о плюсах и минусах упрощёнки с примерами

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?». А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Выгода применения УСН 2019

Упрощенная налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учета и отчетности, особенно для индивидуальных предпринимателей.

В нашем сервисе Вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2019 г.)

Документы

Упрощенная система объединяет два разных варианта налогообложения, отличающихся налоговой базой, налоговой ставкой и порядком расчета налогов:

Всегда ли можно ли говорить о том, что УСН — это самая выгодная и простая для учета система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые системы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощенной налоговой системы.

1. Суммы выплат государству при ведении деятельности на УСН

Речь здесь идет не только о выплатах в бюджет в виде налогов, но и о платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучета, но понятно для тех, кто эти взносы платит). Страховые взносы составляют в среднем 30% от сумм, выплачиваемых работникам, а индивидуальные предприниматели обязаны перечислять эти взносы еще и за себя лично.

Налоговые ставки на упрощёнке значительно ниже, чем налоговые ставки общей системы налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, а с 2016 года регионы получили право снижать налоговую ставку на УСН Доходы до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами вплоть до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи по единому налогу за счет перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить единый налог до 50%. ИП без работников на УСН могут учесть всю сумму взносов, в результате чего, при небольших доходах может вообще не быть единого налога к выплате.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчете налоговой базы, но такой порядок расчета действует и для других налоговых систем, поэтому его нельзя считать специфическим преимуществом упрощенной системы.

Таким образом, УСН, безусловно – самая выгодная для бизнесмена налоговая система, если налоги рассчитываются, исходя из полученных доходов. Менее выгодной, но только в некоторых случаях, упрощенная система может быть по сравнению с системой ЕНВД для юридических лиц и ИП и относительно стоимости патента для индивидуальных предпринимателей.

Обращаем внимание всех ООО на УСН — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

2. Трудоемкость учета и отчетность на УСН

По этому критерию УСН также выглядит привлекательной. Налоговый учет на упрощенной системе ведется в специальной Книге учета доходов и расходов (КУДиР) для УСН (бланк КУДиР для УСН, заполнение КУДиР). С 2013 года юридические лица на упрощёнке ведут еще и бухгалтерский учет, у ИП такой обязанности нет.

Подробнее: Как организовать ведение бухгалтерского учета на УСН?

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Отчетность на УСН представлена всего лишь одной декларацией, которую надо сдать по итогам года в срок до 31 марта для организаций и до 30 апреля для ИП.

|

Для сравнения, плательщики НДС, предприятия на общей налоговой системе и ЕНВД, а также индивидуальные предприниматели на ЕНВД сдают декларации ежеквартально.

Нельзя забывать о том, что на УСН, кроме налогового периода, т.е. календарного года, есть еще и отчетные периоды – первый квартал, полугодие, девять месяцев. Хотя период и называется отчетным, по его итогам не надо сдавать декларацию по УСН, но необходимо рассчитать и заплатить авансовые платежи по данным КУДиР, которые потом будут учтены при расчете единого налога по итогам года (примеры с расчётами авансовых платежей приведены в конце статьи).

| Подробнее: |

|

3. Споры плательщиков УСН с налоговыми и судебными органами

Нечасто учитываемый, но весомый плюс режима УСН Доходы заключается еще и в том, что налогоплательщику в этом случае нет необходимости доказывать обоснованность и правильное документальное оформление расходов. Достаточно фиксировать полученные доходы в КУДиР и по итогам года сдать декларацию по УСН, не переживая о том, что по результатам камеральной проверки могут быть начислены недоимка, пеня и штрафы из-за непризнания некоторых расходов. При расчете налоговой базы на этом режиме расходы не учитывают вообще.

К примеру, споры с налоговиками по признанию расходов при расчете налога на прибыль и обоснованности убытков доводят бизнесменов даже до Высшего арбитражного суда (чего только стоят дела о непризнании налоговиками расходов на питьевую воду и туалетные принадлежности в офисах). Конечно, налогоплательщики на УСН Доходы минус расходы тоже должны подтверждать свои расходы правильно оформленными документами, но споров об их обоснованности здесь заметно меньше. Закрытый, т.е. строго определенный, перечень расходов, которые можно учесть при расчете налоговой базы, приведен в статье 346.16 НК РФ.

Упрощенцам повезло и в том, что они не являются плательщиками НДС (кроме НДС при ввозе товаров в РФ), налога, который тоже провоцирует множество споров и сложен в администрировании, т.е. начислении, уплате и возврату из бюджета.

УСН намного реже приводит к выездным налоговым проверкам. На этой системе нет таких критериев риска проверок, как отражение в отчетности убытков при расчете налога на прибыль, высокий процент расходов в доходах предпринимателя при расчете НДФЛ и значительная доля НДС к возмещению из бюджета. Последствия выездной налоговой проверки для бизнеса не относятся к теме данной статьи, отметим только, что для предприятий средняя сумма доначислений по ее результатам составляет не один миллион рублей.

Получается, что упрощенная система, особенно вариант УСН Доходы, снижает риски налоговых споров и выездных проверок, и это надо признать ее дополнительным преимуществом.

4. Возможность работы плательщиков УСН с налогоплательщиками на других режимах

Пожалуй, единственным существенным минусом УСН является ограничение круга партнеров и покупателей теми, кому не надо учитывать входящий НДС. Контрагент, работающий с НДС, скорее всего, откажется от работы с упрощенцем, если только его расходы на НДС не будут компенсированы более низкой ценой на ваши товары или услуги.

Общие сведения об УСН 2019

Если вы посчитали упрощенную систему выгодной и удобной для себя, предлагаем ознакомиться с ней подробнее, для чего обратимся к первоисточнику, т.е. главе 26.2 Налогового кодекса РФ. Начнём мы знакомство с УСН с того, кто же всё-таки может применять данную систему налогообложения.

Могут применять УСН в 2019

Налогоплательщиками на УСН могут быть организации (юридические лица) и ИП (физические лица), если они не подпадают под целый ряд ограничений, указанных ниже.

Дополнительное ограничение распространяется на уже работающую организацию, которая может перейти на упрощенный режим, если по итогам 9 месяцев года, в котором она подает уведомление о переходе на УСН, ее доходы от реализации и внереализационных доходов не превысили 112,5 млн. рублей. На индивидуальных предпринимателей эти ограничения не распространяются.

Список категорий налогоплательщиков, не имеющих права работать на УСН, приведен в ст. 346.12 (3) НК РФ. В частности, не могут работать на упрощенной системе следующие виды организаций:

- банки, ломбарды, инвестфонды, страховщики, НПФ, профессиональные участники рынка ценных бумаг, микрофинансовые организации;

- организации, имеющие филиалы;

- казенные и бюджетные учреждения;

- организации, проводящие и организующие азартные игры;

- иностранные организации;

- организации — участники соглашений о разделе продукции;

- организации, доля участия в которых других организаций более 25 %, (за исключением некоммерческих организаций, бюджетных научных и образовательных учреждений и тех, в которых уставный капитал полностью состоит из вкладов общественных организаций инвалидов);

- организации, остаточная стоимость ОС в которых более 150 млн. рублей.

Не могут применять УСН в 2019

Не могут применять УСН также организации и индивидуальные предприниматели:

- производящие подакцизные товары (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и др.);

- добывающие и реализующие полезные ископаемые, кроме общераспространенных, таких как песок, глина, торф, щебень, строительный камень;

- перешедшие на единый сельхозналог;

- имеющие более 100 работников;

- не сообщившие о переходе на УСН в сроки и в порядке, установленные законом.

УСН также не распространяется на деятельность частных нотариусов, адвокатов, учредивших адвокатские кабинеты, другие формы адвокатских образований.

Чтобы избежать ситуации, в которой вы не сможете применять УСН, рекомендуем внимательно отнестись к выбору кодов ОКВЭД для ИП или ООО. Если какой-либо из выбранных кодов будет соответствовать деятельности выше, то отчитываться по нему на УСН налоговая не позволит. Для тех, кто сомневается в своем выборе, можем предложить услугу бесплатного подбора кодов ОКВЭД.

Объект налогообложения на УСН

Отличительной особенностью УСН является возможность добровольного выбора налогоплательщиком объекта налогообложения между «Доходами» и «Доходами, уменьшенными на величину расходов» (который чаще называют «Доходы минус расходы»).

Свой выбор между объектами налогообложения «Доходы» или «Доходы минус расходы» налогоплательщик может делать ежегодно, предварительно сообщив в налоговую инспекцию до 31 декабря о намерении изменить объект с нового года.

Примечание: Единственное ограничение возможности такого выбора относится к налогоплательщикам — участникам договора простого товарищества (или о совместной деятельности), а также договора доверительного управления имуществом. Объектом налогообложения на УСН для них могут быть только «Доходы минус расходы».

Налоговая база на УСН

Для объекта налогообложения «Доходы» налоговой базой признают денежное выражение доходов, а для объекта «Доходы минус расходы» налоговой базой является денежное выражение доходов, уменьшенных на величину расходов.

В статьях с 346.15 по 346.17 НК РФ указан порядок определения и признания доходов и расходов на этом режиме. Доходами на УСН признаются:

- доходы от реализации, т.е. выручка от реализации товаров, работ и услуг собственного производства и приобретенных ранее, и выручка от реализации имущественных прав;

- доходы внереализационные, указанные в ст. 250 НК РФ, такие как безвозмездно полученное имущество, доходы в виде процентов по договорам займа, кредита, банковского счета, ценным бумагам, положительной курсовой и суммовой разницы и др.

Расходы, признаваемые на упрощенной системе, приведены в ст. 346.16 НК РФ.

Налоговые ставки для УСН

Налоговая ставка для варианта УСН Доходы в общем случае равна 6%. К примеру, если вами получен доход в сумме 100 тысяч руб., то сумма налога составит всего 6 тысяч руб. В 2016 году регионы получили право снижать налоговую ставку на УСН Доходы до 1%, но не все таким правом пользуются.

Обычная ставка для варианта УСН «Доходы минус расходы» равна 15%, но региональные законы субъектов РФ могут для привлечения инвестиций или развития определенных видов деятельности снизить налоговую ставку до 5%. Узнать о том, какая ставка действует в вашем регионе, можно в налоговой инспекции по месту регистрации.

Впервые зарегистрированные ИП на УСН могут получить налоговые каникулы, т.е. право работать по нулевой налоговой ставке, если в их регионе принят соответствующий закон.

Какой объект выбрать: УСН Доходы или УСН Доходы минус расходы?

Существует достаточно условная формула, позволяющая показать, при каком уровне расходов сумма налога на УСН Доходы будет равна сумме налога на УСН Доходы минус расходы:

Доходы*6% = (Доходы – Расходы)*15%

В соответствии с этой формулой, суммы налога УСН будут равны, когда расходы составят 60% от доходов. Далее, чем больше будут расходы, тем меньше будет налог к уплате, т.е. при равных доходах выгоднее будет вариант УСН Доходы минус расходы. Однако, эта формула не учитывает три важных критерия, которые могут значительно изменить рассчитанную сумму налога.

1. Признание и учет расходов для расчета налоговой базы на УСН Доходы минус расходы:

Расходы на УСН Доходы минус расходы должны быть правильно документально оформлены. Неподтвержденные расходы не будут учитываться при расчете налоговой базы. Для подтверждения каждого расхода надо иметь документ об его оплате (такие как квитанция, выписка по счету, платежное поручение, кассовый чек) и документ, подтверждающий передачу товаров или оказания услуг и выполнения работ, т.е. накладная при передаче товаров или акт для услуг и работ;

Закрытый перечень расходов. Не все расходы, даже правильно оформленные и экономически обоснованные, можно будет учесть. Строго ограниченный перечень расходов, признаваемых для УСН Доходы минус расходы, приводится в ст. 346.16 НК РФ.

Особый порядок признания некоторых видов расходов. Так, чтобы на УСН Доходы минус расходы учесть затраты на закупку товаров, предназначенных для дальнейшей реализации, надо не только подтвердить документально оплату этих товаров поставщику, но и реализовать их своему покупателю (ст. 346.17 НК РФ).

Важный момент — под реализацией понимают не собственно оплату товара вашим покупателем, а только передачу товара в его собственность. Этот вопрос был рассмотрен в Постановлении ВАС РФ № 808/10 от 29.06. 2010 г., согласно которому «…из налогового законодательства не следует, что условием включения в расходы стоимости приобретенных и реализованных товаров является их оплата покупателем». Таким образом, чтобы зачесть расходы на приобретение товара, предназначенного для дальнейшей реализации, упрощенец должен этот товар оплатить, оприходовать и реализовать, т.е. передать в собственность своему покупателю. Факт же оплаты покупателем этого товара при расчете налоговой базы на УСН Доходы минус расходы значения иметь не будет.

Еще одна сложная ситуация возможна, если вы получили от своего покупателя предоплату в конце квартала, но не успели перевести деньги поставщику. Предположим, торгово-посредническая фирма на УСН получила предоплату в размере 10 млн руб., из которых 9 млн руб. надо перечислить за товар поставщику. Если по какой-то причине с поставщиком рассчитаться не успели в отчетном квартале, то по его итогам надо заплатить авансовый платеж, исходя из полученного дохода в 10 млн руб., т.е. 1,5 млн рублей (при обычной ставке 15%). Такая сумма может быть существенной для плательщика УСН, который работает деньгами покупателя. В дальнейшем, после правильного оформления, эти расходы будут учтены при расчете единого налога за год, но необходимость уплаты сразу таких сумм может стать неприятным сюрпризом.

2. Возможность уменьшить единый налог на УСН Доходы за счет выплаченных страховых взносов. Выше уже говорилось, что на этом режиме можно уменьшить сам единый налог, а на режиме УСН Доходы минус расходы страховые взносы можно учесть при расчете налоговой базы.

✐Пример ▼

Только что открывшаяся посредническая фирма ООО «Три слона», работающая на УСН, должна рассчитать и заплатить авансовый платеж по единому налогу за 1-ый квартал. Сумма полученных за квартал доходов – 300 тыс. рублей. Правильно оформленные и попадающие в закрытый перечень расходы составили 195 тыс. рублей или 65% от доходов (т.е. мы соблюдаем условие формулы о том, что расходы при выборе УСН Доходы минус расходы должны превышать 60%):

- аренда офиса — 30 тыс. руб

- покупка компьютера и другой оргтехники – 40 тыс. руб

- закупка канцелярских товаров — 2 тыс. руб

- зарплата – 40 тыс. руб

- обязательные страховые взносы– 12 тыс. руб

- услуги связи и Интернета – 6 тыс. руб

- расходы на содержание транспорта – 20 тыс. руб

- расходы на рекламу (особенно значительные в начале деятельности) – 45 тыс. руб.

Порядок перехода на УСН

Только что зарегистрированные субъекты предпринимательской деятельности (ИП, ООО) могут перейти на УСН, подав уведомление в срок не позднее 30 дней с даты государственной регистрации. Такое уведомление можно также подавать в налоговую инспекцию сразу вместе с документами на регистрацию ООО или регистрацию ИП. В большинстве инспекций запрашивают два экземпляра уведомления, но некоторые ИФНС требуют три. Один экземпляр вам выдадут обратно с отметкой налоговой инспекции.

Если по итогам отчетного (налогового) периода в 2019 году доходы налогоплательщика на УСН превысили 150 млн. рублей, то он утрачивает право на применение упрощенной системы с начала того квартала, в котором было допущено превышение.

В нашем сервисе Вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2019 год):

Уже работающие юридические лица и ИП могут перейти на УСН только с начала нового календарного года, для чего надо подать уведомление не позднее 31 декабря текущего года (формы уведомления аналогичны указанным выше). Что касается плательщиков ЕНВД, которые прекратили вести определенный вид деятельности на вмененке, то они могут подать заявление на УСН и в течение года. Право на такой переход дает абзац 2 пункта 2 статьи 346.13 НК РФ.

Единый налог для УСН 2019

Давайте разберемся, как должны рассчитывать и уплачивать налог налогоплательщики на УСН в 2019 году. Налог, который платят упрощенцы, называется единым. Единый налог заменяет для предприятий уплату налога на прибыль, налога на имущество и НДС. Конечно, и это правило не обходится без исключений:

- НДС надо платить упрощенцам при ввозе товаров в РФ;

- Налог на имущество должны платить и предприятия на УСН, если это имущество, согласно закону, будет оцениваться по кадастровой стоимости. В частности, с 2014 года такой налог должны платить предприятия, которые являются собственниками торговых и офисных площадей, но пока еще только в тех регионах, где приняты соответствующие законы.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при ввозе на территорию РФ) и налог на имущество. ИП могут получить освобождение от уплаты налога на имущество, используемое в предпринимательской деятельности, если обратятся с соответствующим заявлением в свою налоговую инспекцию.

Налоговый и отчетный периоды на УСН

Как мы уже разобрались выше, расчет единого налога различается на УСН Доходы и УСН Доходы минус расходы своей ставкой и налоговой базой, но налоговый и отчетный периоды для них одинаковы.

Налоговым периодом для расчета налога на УСН является календарный год, хотя говорить об этом можно лишь условно. Обязанность платить налог частями или авансовыми платежами, возникает по итогам каждого отчетного периода, которыми являются квартал, полугодие и девять месяцев календарного года.

Сроки уплаты авансовых платежей по единому налогу следующие:

- по итогам первого квартала — 25 апреля;

- по итогам полугодия — 25 июля;

- по итогам девяти месяцев — 25 октября.

Сам единый налог рассчитывают по итогам года, учитывая при этом все уже внесенные поквартально авансовые платежи. Срок уплаты налога на УСН по итогам 2019 года:

- до 31 марта 2024 года для организаций;

- до 30 апреля 2024 года для ИП.

За нарушение сроков оплаты авансовых платежей за каждый день просрочки начисляется пени в размере 1/300 ставки рефинансирования ЦБ РФ. Если не перечислен сам единый налог по итогам года, то дополнительно к пени будет наложен штраф в размере 20% от неуплаченной суммы налога.

Расчет авансовых платежей и единого налога на УСН

Рассчитывают авансовые платежи по единому налогу нарастающим, т.е. суммирующим итогом с начала года. При расчете авансового платежа по итогам первого квартала надо рассчитанную налоговую базу умножить на налоговую ставку, и заплатить эту сумму до 25 апреля.

Считая авансовый платеж по итогам полугодия, надо налоговую базу, полученную по итогам 6 месяцев (январь-июнь), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. Остаток надо перечислить в бюджет до 25 июля.

Расчет аванса за девять месяцев аналогичен: налоговая база, рассчитанная за 9 месяцев с начала года (январь-сентябрь), умножается на налоговую ставку и полученная сумма уменьшается на уже уплаченные авансы за предыдущие три и шесть месяцев. Оставшаяся сумма должна быть уплачена до 25 октября.

По итогам года рассчитаем единый налог — налоговую базу за весь год умножаем на налоговую ставку, из получившейся суммы вычитаем все три авансовых платежа и вносим разницу в срок до 31 марта (для организаций) или до 30 апреля (для ИП).

Расчет налога для УСН Доходы 6%

Особенность расчета авансовых платежей и единого налога на УСН Доходы заключается в возможности уменьшать рассчитанные платежи на суммы перечисленных в отчетном квартале страховых взносов. Предприятия и ИП, имеющие работников, могут уменьшить налоговые платежи до 50%, но только в пределах сумм взносов. ИП без работников могут уменьшить налог на всю сумму взносов, без ограничения в 50%.

✐Пример ▼

Расчет налога для УСН Доходы минус расходы 15%

Порядок расчета авансовых платежей и налога при УСН Доходы минус расходы аналогичен предыдущему примеру с той разницей, что доходы можно уменьшить на произведенные расходы и налоговая ставка будет другой (от 5% до 15% в различных регионах). Кроме того, страховые взносы не уменьшают рассчитанный налог, а учитываются в общей сумме расходов, поэтому акцентировать на них внимание нет смысла.

✐Пример ▼

Внесем поквартально доходы и расходы фирмы ООО «Весна», работающей на режиме УСН Доходы минус расходы, в таблицу:

Как ип платить налоги на усн сроки оплаты

Сегодня рассмотрим тему: «как ип платить налоги на усн сроки оплаты», постараемся выделить самое главное и, при необходимости алгоритм действий. При этом, вам доступны эксклюзивные комментарии нашего эксперта. Все вопросы вы можете задать в специальной форме после статьи. Обращаем внимание, что перед заданием вопросов стоит внимательно прочитать статью, потому что большинство ответов там уже есть.

Индивидуальный предприниматель, соблюдающий определенный требования, о которых сказано в наших предыдущих публикациях, может использовать специальный режим налогообложения — упрощенная система — доходы 6% и доходы минус расходы 15%.

6 %и 15 % являются максимальными ставками, определенными Налоговым Кодексом РФ. Муниципальные власти на местном уровне имеют право понижать в своих регионах налоговые ставки УСН.

Многие регионы устанавливают пониженные ставки по УСН в зависимости от вида деятельности на протяжении нескольких лет. В этом перечне имеется указание на законодательный акт субъекта РФ. Найдя его в интернет, вы сможете посмотреть, будет ли действовать пониженная ставка по вашему региону в 2019 году.

Хотя отчетность ИП на УСН сдают в налоговую один раз по итогам года, платежи необходимо делать авансом по результатам каждого квартала. И в нашей сегодняшней публикации мы раскроем такую важнейшую тему, как сроки оплаты налога УСН в 2018 году. Вопросы связанные с уплатой, расчетом налогов и многие другие, бизнесмены уже давно привыкли решать в этом сервисе. Он позволяет минимизировать риски и экономить время.

| Видео (кликните для воспроизведения). |

Независимо от того, в каком месте ведется предпринимательская деятельность, платежи необходимо перечислять по реквизитам той налоговой инспекции, в которой зарегистрирован как ИП, т. е. там где предпринимателю выдали свидетельство ОГРНИП.

Расчет авансовых платежей выполняется на основании записей в книге доходов и расходов.

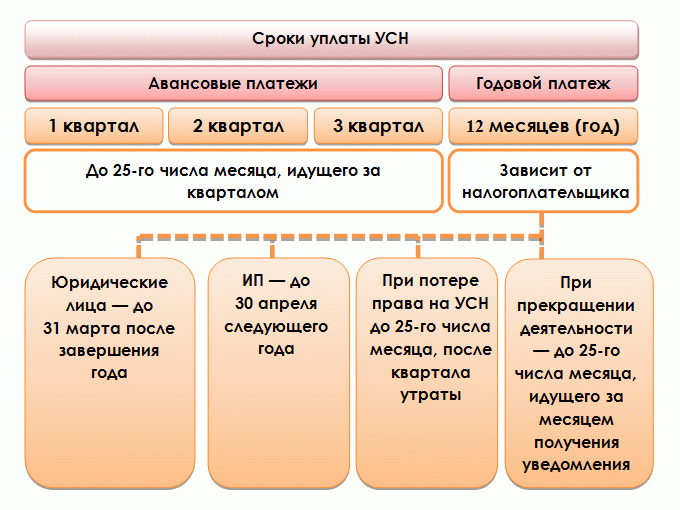

Сроки оплаты УСН за 2018 год и за периоды 2019 года

- Авансовый платеж за 1 квартал текущего года (квартальный) оплатить до 25 апреля.

- Авансовый платеж за 6 месяцев (полугодовой) оплатить до 25 июля.

- Авансовый платеж за 9 месяцев (девятимесячный) оплатить до 25 октября.

- Окончательный платеж по итогам года оплатить до 30 апреля следующего года.

Причем если последний день уплаты налога совпадает с выходным или праздничным днем, то срок уплаты не переносится. Оплачивать налог необходимо накануне выходного или праздничного дня.

Еще один платеж – минимальный налог. Его оплачивают ИП, применяющие УСН доходы минус расходы. Если ИП применяет систему налогообложения «доходы», то расчет налога ведется только от размера доходов и минимальный налог в данном случае не рассчитывается и не оплачивается.

Если вы работаете на УСН доходы минус расходы (15%), и ваш расход за год превысил доход, то по итогам работы за год необходимо оплатить 1% от суммы всех ваших доходов в ИФНС по месту регистрации ИП. Т.е. другими словами, минимальный налог подлежит оплате, если его величина больше единого налога, который рассчитывается в общем порядке. Посчитайте и сравните две суммы, если у вас получится минимальный налог больше, то оплачивать надо именно эту сумму.

ИП работает, используя упрощенную систему налогообложения доходы минус расходы, ставка налога 15%.

ИП работает, используя упрощенную систему налогообложения доходы минус расходы, ставка налога 15%.

Сроки уплаты минимального и единого налога УСН за 2018 год одинаковы:

- для ИП до 30.04.2019 года;

- для ООО до 31.03.2019 года.

«исчисление и уплата минимального налога производятся налогоплательщиками, применяющими упрощенную систему налогообложения, только по итогам налогового периода».

| Видео (кликните для воспроизведения). |

В течение года считаются авансовые платежи по единому налогу при условии, что нет убытка. Если в течение года у вас убыток, авансы равны нулю, а минимальный налог все равно придется заплатить.

При начислении авансовых платежей можно из их суммы вычитать уплаченные поквартально фиксированные взносы за ИП на пенсионное и медицинское страхование.

Уменьшение авансовых платежей достаточно обширная тема для подробного изучения и применения. Правилам уменьшения авансовых платежей на УСН посвящена отдельная статья на сайте tbis.ru.

Материал актуализирован в соответствии с действующим законодательством РФ 21.11.2018

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Многие предприниматели, перешедшие на упрощённую систему налогообложения, интересуются сроками уплаты налогов для ИП по ней. В данной статье рассмотрим какие налоги и взносы положено платить ИП по УСН, их сроки уплаты, а так же последствия несвоевременной оплаты.

Налоги и взносы, которые должен оплатить индивидуальный предприниматель на УСН

Упрощённая система налогообложения является самой распространённой среди мелких предпринимателей и средних организаций. Такой интерес к ней вызван тем, что налоговая нагрузка по ней значительно меньше, чем на остальных. Так же бизнесменов привлекает и простота ведения бухгалтерского и налогового учёта.

Как было сказано выше, в части налогов «Упрощёнка» имеет значительное преимущество перед другими системами налогообложения. Она освобождает индивидуальных предпринимателей от уплаты следующих налогов:

- Налог на прибыль и доходы, как юридических, так и физических лиц;

- Налог на используемое в своей деятельности имущество;

- Так называемых «трудовых налогов» – страховых взносов.

Вообще в общем случае налог на добавленную стоимость (НДС) так же индивидуальными предпринимателями не оплачивается, но в ряде случаев ИП все таки необходимо оплачивать таковой. Так сложиться ситуация может в следующих случаях:

- Если ИП приобрел у производителя товар иностранного происхождения;

- Если предприниматель взял в аренду или выкупил государственное и муниципальное имущество;

- Если с участием ИП осуществлялись операции по договорам доверительного управления имуществом, совместной деятельности или простого товарищества;

- Если предприниматель стал посредником;

- Если ИП выдал покупателю счёт-фактуру с выделенным из общей суммы НДС.

Оплата НДС для индивидуальных предпринимателей на «Упрощенке» производится в следующем месяце после квартала, в котором была выставили счёт-фактуру.

Поскольку на УСН индивидуальный предприниматель должен уплачивать только один налог, то и налоговые ставки для ИП в этом случае существуют только по одному налогу. Однако, интересно то, что Упрощенная система налогообложения имеет две свои разновидности:

- УСН Доходы;

- УСН Доходы минус расходы.

Важно! Индивидуальный предприниматель может выбрать подходящую ему разновидность налогообложения раз в год. Сообщить о своём намерении в следующем году изменить метод определения налоговой базы он должен не позднее 31 декабря.

Различие в определении налогооблагаемой базы в данном случае привело к формированию двух различных ставок: для той разновидности УСН, где метод определения налогооблагаемой базы означает суммирование доходов, налоговая ставка составляет всего 6%. Значительно выше налоговая ставка (15%) при определении базы методом, подразумевающим вычета из суммы доходов суммы расходов.

Важно! Налоговое законодательство позволяет понижать процентную ставку на определенные виды деятельности.

Региональные законодательные органы имеют право понижать единый налог до 1% на УСН Доходы, а на УСН Доходы минус расходы до 5%. Такие льготные ставки разработаны в 2016 году специально, чтобы любой регион мог позволить развиваться только некоторым сферам деятельности.

Важно! Узнать ставки по единому налогу для ИП на УСН можно у сотрудников территориальной налоговой инспекции.

Начисляется основной единый налог по упрощённой системе налогообложения в конце налогового периода, которым является год. Уплата полной суммы этого налога индивидуальными предпринимателями производится в следующем году, а именно в последних числах апреля – первых числах мая. Однако, сумму налога налоговая инспекция обязывает выплачивать предварительно авансовыми платежами, разбив их по кварталам. В какие числа необходимо оплатить налог УСН ИП указано в следующей таблице.

Сроки уплаты взносов индивидуального предпринимателя по УСН

Несмотря на то, что индивидуальный предприниматель освобождён от уплаты общих налогов, взносы во внебюджетные фонды он все же делать обязан. При чем ИП-шникам следует помнить, что начислять взносы необходимо тогда, когда у него есть наемный персонал, и тогда, когда такового нет (выплаты за себя).

Что касается срока уплаты фиксированных выплат во внебюджетные фонды, то уплатить за 2018 год их необходимо не позднее 31 декабря 2018 года, то есть не позднее окончания расчетного периода.

Последствия несвоевременной оплаты налогов и взносов для ИП

В случае несвоевременной оплаты налогов и взносов, индивидуальный предприниматель получит недоимку. В результате этого сотрудники ФНС предпримут все возможные меры для изъятия у него денежных средств. Существуют следующие способы, чтобы заставить ИП-шника расплатиться с бюджетом:

- Начисление пени;

- Блокировка расчетных банковских счетов предпринимателя;

- Взыскание неуплаченных налогов и взносов за счёт имущества предпринимателя или его денежных средств в принудительном порядке;

- Произведение ареста имущества предпринимателя.

Вопрос N1: Здравствуйте! Существуют ли уважительные причины, по которым возможно отсрочить налоговые платежи по УСН?

Ответ: Уважительных причин по отсрочке налоговых платежей и взносов как таковых нет, но в некоторых случаях предусмотрены варианты изменения срока уплаты налога в виде кредита. Такой кредит выгоднее банковского, поскольку имеет либо более низкий процент или не имеет вовсе.

В какой срок ИП без работников на УСН должен уплатить налоги за 2018 год

В какой срок ИП на УСН без работников должен уплатить налоги за 2018 год? Какие налоги вообще нужно перечислить за 2018 год в 2019 году? Когда платить взносы? Приведем таблицу со сроками и пояснениями. Также см. “Страховые взносы ИП за себя в 2019 году: новые суммы“.

ИП обязан перечислить налог по УСН за 2018 год. Причем не важно, какой объект налогообложения ИП применяет «доходы» или «доходы минус расходы».

Также ИП в обязательном порядке нужно уплатить страховые взносы “за себя” на пенсионное и медицинское страхование. Взносы по социальному страхованию – добровольные.

Каждый предприниматель желает избавиться от бумажной рутины, отодвинув в дальний угол толстые папки с отчетами, декларациями и прочими атрибутами, с которыми ассоциируется налоговый учет. И это возможно. УСН, или, как его величают в народе, «упрощенец», по максимуму снижает налоговую нагрузку и позволяет сэкономить на отчислениях. Но и у этого режима есть нюансы, не зная которых, можно влететь в круглую сумму. Поэтому рассмотрим упрощенное налогообложение для ИП во всех подробностях, уделив особое внимание налогам 2019 года.

Специальный режим УСН направлен на развитие малого бизнеса. Единый налог по нему уплачивается единожды, когда подходит к завершению налоговый период — год. Одновременно подается декларация.

Отчетных периода у режима три:

Отчитываться по ним не нужно, достаточно внести авансовый платеж, рассчитанный самим бизнесменом. То есть УСН действительно упрощает ведение налогового учета, уберегая ИП от возни с бумагами и общения с сотрудниками налоговых инспекций. Но и это не все плюсы.

Налогообложение ИП на УСН с работниками и без работников в 2019 году заменяет целых 3 налога:

- На доход физ. лица;

- На имущество, правда с рядом исключений;

- На добавленную стоимость, тоже с рядом исключений.

Ставка на упрощенный налог также радует. Если бизнесмен решил облагать свой доход – 6%, если же в качестве базы выбраны расходы – 15%. И из этих небольших величин еще можно вычесть сумму страховых взносов. Не зря УСН расшифровывается так привлекательно – упрощенная система налогообложения. Эта расшифровка оправдывается на все 100%.

Из недостатков системы можно выделить всего несколько:

- УСН – система гибкая, но все же хрупкая. Право облагаться по ней очень легко утратить. К примеру, если годовой доход неожиданно превысит 150 млн.

- Все денежные операции должны осуществляться через кассу.

- Не все расходы годны для уменьшения налога, нужно придерживаться специального списка.

- Тоже касается имущественных и социальных выплат, за их счет нельзя урезать сумму пошлины.

В 2019 налоговое законодательство претерпело массу изменений по части УСН. Поэтому рассмотрим, что такое упрощенная система налогообложения (УСН) для ИП в 2019 году. Точнее с какими нововведениями придется столкнуться бизнесмену, занимающемуся предпринимательством:

- Лимиты увеличены. Теперь ИП можно богатеть, не опасаясь лишиться права на УСН. К примеру, новый лимит дохода составляет 120 млн. рублей по сравнению с прежними ста. А при переходе на режим прибыль за 9 мес. может достигать 112 млн.

- МРОТ остался прежним – 7,5 тыс. Но лишь до июля, с первого числа которого этот показатель поднимется до 7,8 тыс. руб., что также будет облегчать ведение бизнеса.

- Взыскание в размере максимального платежа за долги по подаче отчетности больше не налагается.

- Вместо обычных касс придется использовать онлайн варианты. Через них сведения о продажах будут поступать прямиком в налоговую, что должно облегчить налоговый учет.

- Введены новые КБК для взносов, коды для вычетов на детей также поменялись.

- Законодатели решили упростить и еще одни момент – оплачивать налоги не обязан лично учредитель, это могут сделать другие лица. К примеру, кто-то из руководства фирмы.

Каким бы привлекательным не был упрощенный налог, но категория налогоплательщика ИП на УСН доступна не каждому. Законодательство предъявляет к ИП ряд требований, и если не соответствовать им, попасть в эту категорию не удастся.

Что нужно знать про авансовые платежи по УСН в 2019 году

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2019 году:

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам рассчитанный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

- в 1 квартале – 9 000 р;

- во 2 квартале – 9 000 р;

- в 3 квартале – 12 000 р;

- в 4 квартале – 11 782 р.

Отчетный (налоговый) период

Доход за период нарастающим итогом

Взносы ИП за себя нарастающим итогом

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус уплаченные взносы 9 000, к оплате остается 1 096 р. Срок оплаты – не позже 25-го апреля.

- За полугодие получаем 325 860 * 6% = 19 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 19 552 – 18 000 – 1 096 = 456 р. останется доплатить не позднее 25-го июля.

- За девять месяцев рассчитанный налог составит 657 010 * 6% = 39 421 р. Уменьшаем на все уплаченные взносы и авансы: 39 421 – 30 000 – 1 096 – 456 = 7 869 руб. Перечислить их в бюджет надо успеть до 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 854 420 * 6% = 51 265 – 41 782 – 1 096 – 456 – 7 869 = 62 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

Предприниматели, которые выбрали УСН «доходы» платят 6 % ото всех доходов. Когда и куда платить взносы и налоги зависит от того — работает предприниматель один или у него есть команда.

Предприниматели на упрощенке 6 процентов ежемесячно переводят в налоговую авансовые платежи — подоходный налог. Сумма равна 6 % от всех доходов, которые получает ИП. Сдать налог нужно до 25 числа следующего за отчетным периодом месяца:

- первый квартал — до 25 апреля;

- второй квартал — до 25 июля;

- третий квартал — до 25 октября;

- четвертый квартал совпадает с годовым отчетом и сдать его надо до 30 апреля.

Помимо ежеквартальных платежей в налоговую ИП платят взносы за себя и за сотрудников, если они есть:

- в Пенсионный фонд;

- в Федеральный фонд медицинского страхования;

- в Фонд социального страхования.

Предприниматели не платят транспортный налог и налог на имущество, если транспорт и имущество не являются собственностью компании.

Срок уплаты налогов и взносов ИП на УСН 6 % без сотрудников

Если у предпринимателя работает один, то он платит налоги и взносы только за себя.

Сумму взносов можно рассчитать по формуле:

- в Пенсионный фонд — МРОТ х 12×26 %;

- в ФФОМС — МРОТ х 12×5,1 %.

С 1 июля 2017 года минимальный размер оплаты труда — МРОТ составил 7800 рублей.

- в Пенсионный фонд — 24 366 рублей (7800×12×26 %);

- в Фонд медицинского страхования — 4773 рубля (7800×12×5,1%).

ИП на упрощенке могут уменьшить налог за счет платежей в фонды и дополнительного платежа. Для этого ИП платят взносы раз в квартал в тот же период, за который планируете уменьшить налог. Например, сначала оплачиваете взносы в фонды, а потом — налоги. Когда будете платить налоги, пересчитайте и вычтете ту сумму, которую заплатили в Пенсионный фонд и в ФФОМС.

Сроки уплаты налогов для ИП на УСН 6 % с сотрудниками

Если предприниматель работает с сотрудниками, то перечисляет средства в фонды не только за себя, но и за рабочих.

Раз в месяц предприниматель перечисляет НДФЛ — 13 % с зарплаты каждого сотрудника. В фонды раз в месяц переводит 30 % от размера зарплаты каждого сотрудника:

- 22 % — в Пенсионный фонд;

- 5,1 % — в ФФОМС;

- 2,9 % — в Фонд социального страхования.

ИП платит НДФЛ из зарплаты сотрудника, а перечисления в фонды — это расходы компании.

Организации и индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, уплачивают налог по УСН в определенные сроки.

В нашем сегодняшнем материале мы рассмотрим сроки оплаты налога УСН в 2019 году для индивидуальных предпринимателей и юридических лиц.

Налог по УСН уплачивается 4 раза в год. Организации и ИП вносят три авансовых платежа и один годовой.

На протяжении года (не позже 25-го числа месяца, который следует за отчетным периодом) перечисляются авансовые платежи по налогу УСН.

Отчетным периодом для налогоплательщиков УСН является:

- квартал;

- полугодие;

- девять месяцев календарного года;

- год.

За прошедший налоговый период (за 2018 год) налог должен быть уплачен:

- организациями — до 31 марта 2019 года;

- ИП — до 30 апреля 2019 года.

За отчетные периоды 2019 года налог по УСН необходимо заплатить:

- за I квартал 2019 года — 25 апреля 2019 года;

- за полугодие 2019 года — 25 июля 2019 года;

- за девять месяцев 2019 года — 25 октября 2019 года.

За 2019 год налог по УСН необходимо заплатить в следующем году:

- ИП — до 30 апреля 2024 года;

- организациям — до 31 марта 2024 года.ДО

Плательщики УСН «доходы минус расходы» 15% обязаны уплачивать минимальный налог, если за налоговый период общая сумма налога, исчисленного в общем порядке, менее суммы исчисленного минимального налога.

Для расчета минимального налога необходимо учитывать, что он вычисляется как 1% от всех доходов.

В последующие годы в расходы можно включить разницу между суммой уплаченного минимального налога и суммой налога, который был уплачен в общем порядке, то есть:

Эту сумму можно включить в сумму убытков. Убыток можно учитывать в расходах только при расчете налога по УСН за год. При внесении авансовых платежей учитывать убытки нельзя.

При внесении авансовых платежей УСН по итогам года возможно образование переплаты по налогу. Это происходит в случае, когда размер начисленного налога за год получается меньше, чем суммы уплаченных авансовых платежей.

В этом случае возможно зачесть переплату в счет платежей будущих периодов по налогу УСН. Для этого необходимо предоставить в ИФНС по месту регистрации соответствующее заявление. Форма заявления утверждена Приказом ФНС № ММВ-7-7/[email protected] (приложение № 9). Затем налоговый орган в течение 10 дней со дня получения данного заявления принимает решение и отправляет его налогоплательщику.

Неуплата авансовых платежей организациями и индивидуальными предпринимателями не грозит штрафами. Однако если налог не был уплачен в крайний срок (например, 25 апреля), то будет начислена пеня со следующего дня (то есть с 26 апреля).

Обращаем ваше внимание, что ФЗ от 30.11.2016 г. № 401-ФЗ с 1 октября 2017 года для юридических лиц процентная ставка пени будет рассчитываться по новым требованиям НК РФ. Пеня для юридических лиц в отношении задолженности по налогу, образовавшейся с 1 октября 2017 года, рассчитывается следующим образом:

- если просрочка уплаты налога не превышает 30 календарных дней (включительно) то пеня рассчитывается исходя из 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

- если вам надо рассчитать пени сроком свыше 30 календарных дней, то пеня рассчитывается в два этапа – 1/300 ставки рефинансирования Центробанка РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования Центробанка РФ, действующей в период, начиная с 31-го календарного дня такой просрочки.

Для физических лиц, в том числе индивидуальных предпринимателей, процентная ставка пени равна – 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации, независимо от количества дней просрочки.

Вместе, сдача отчетности с нарушением сроков грозит штрафом от 5% до 30% от суммы не уплаченного налога (за каждый полный или неполный месяц просрочки).

За неуплату налога размер штрафа от 20% до 40% (от суммы неуплаченного налога).

Как платить налоги на упрощенном режиме налогообложения

Если в качестве своей формы налогообложения вы избрали УСН, то вам необходимо быть в курсе алгоритма действий при его уплате. Сейчас и разберемся в последовательности шагов при уплате данного налога.

Чтобы понимать какую сумму вам необходимо уплатить, надо рассчитать налог за отчетный период. Согласно статье 346.19 НК РФ отчетным периодом признается 1 квартал, далее полугодие, затем 9 месяцев и год.

Если вы выбрали в качестве объекта налогообложения полученные доходы, то исчислять УСН будете по ставке 6% в соответствии с положениями статьи 343.2 НК РФ (пункт 1). Так как налоговый период для УСН – это календарный год, то по истечении каждого квартала исчисляются и уплачиваются авансовые платежи. Они рассчитываются с суммы полученных за означенный период доходов (с нарастающим итогом) за минусом уплаченных авансовых платежей по налогу.

В том случае, если ИП работает без наемных сотрудников, то он может уменьшить еще в каждом отчетном периоде налог к уплате на сумму уже внесенных страховых взносов в сответствии со статьей 346.21 (пунк 3.1) НК РФ.

Если вы выбрали в качестве объекта налогообложения полученные доходы за минусом расходов, то исчислять УСН будете по ставке 5-15% в соответствии с положениями статьи 343.2 НК РФ (пункт 2). Так как налоговый период для УСН – это календарный год, то по истечении каждого квартала исчисляются и уплачиваются авансовые платежи. Они рассчитываются с суммы полученных за означенный период доходов (с нарастающим итогом) за минусом расходов и уплаченных авансовых платежей по налогу.

Теперь нужно заполнить платежный документ на рассчитанную сумму налога по итогам отчетного периода.

ВАЖНО: Уплату авансовых платежей по УСН за первый, второй и третий кварталы необходимо производить до 25 числа месяца, который последует за каждым из кварталов. Годовой налог надо оплатить до 30 апреля следующего календарного года. Эти правила предусмотрены статьями 346.21 и 346.23 НК РФ.

Помощь в подготовке платежного документа вам окажет сайт ФНС. Надо зайти в раздел «Электронные услуги для ИП или ЮЛ» и набрать подраздел «Заплати налоги». Далее выбираем функционал «Заполнить платежное поручение». Теперь нужно последовательно заполнять все требуемые сервисом графы. Сначала вводим код своей ИФНС, далее выбираем нужное нам ОКАТО по месту нахождения ИП или ЮЛ из представленного списка.

Потом последует выбор: платежный документ (квитанция) или платежное поручение. В первом случае вы сможете совершить уплату в любом отделении банковского учреждения, осуществляющем рассчетно-кассовое обслуживание физлиц. А во втором варианте вы сможете перечислить налог со своего расчетного счета (при его наличии). Для квитанции потребуется выбрать:

- Тип платежа – уплата налога

- Ввести КБК – 18210501011011000110 (для УСН доходы) или 8210501021011000110 (для УСН доходы минус расходы);

- Статус лица – 09 налогоплательщик ИП;

- Основание платежа – ТП (текущие платежи);

- Налоговый период – КВ (квартальный платеж) и выбираете квартал и год, за который платите налог;

- ИНН;

- Адрес;

- ФИО;

- Сумму налога.

После заполнения всех граф вам представится возможность распечатать квитанцию, с ней можно идти в банк и вносить деньги. Для платежки потребуется выбрать:

- Тип платежа – АП (авансовый платеж) при оплате с первого по третий квартал УСН или НС (уплата налога) при оплате за год УСН;

- Ввести КБК – 18210501011011000110 (для УСН доходы) или 8210501021011000110 (для УСН доходы минус расходы);

- Статус лица – 09 (налогоплательщик ИП) или 01 (налогоплательщик ЮЛ);

- Основание платежа – ТП (текущие платежи);

- Налоговый период – КВ (квартальный платеж) и выбираете квартал и год, за который платите налог;

- Дату платежного поручения;

- Очередность -03;

- Ввести реквизиты ИП или ЮЛ;

- Сумму налога.

После заполнения всех граф вам представится возможность распечатать платежное поручение, с ним можно идти в свой банк. Теперь в вашем распоряжении подробное руководство по уплате УСН.

Добрый день. Меня зовут Артем, уже более 10 лет занимаюсь финансовым консультированием, являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны с целью донести в доступном виде всю нужную информацию. Перед применением описанного на сайте всегда необходима консультация с профессионалами.

Статья написана по материалам сайтов: mainmine.ru, www.regberry.ru, bvi-en.ru.

»