Как отказаться от страхования жизни по кредиту

Кредиты бывают разные: потребительские, ипотечные и так далее. Соответственно, и страховки для каждого из них предусмотрены свои. Казалось бы, ну зачем при потребительском кредите нужна страховка, ведь залогового имущества нет. А затем, что страховать будут не имущество, а жизнь и платежеспособность заемщика. Вдруг он заболеет или потеряет работу.

При этом страхование жизни и здоровья — удовольствие дорогое и достаточно больно бьет по кошельку заемщика. Особенно, если проценты по страховке набегают чуть ли не до 30% от суммы самого кредита. Именно поэтому клиенты банков так стремятся отказаться от «навязчивой» услуги страховки после получения потребительского кредита.

Содержание

- Узнавайте заранее про отказ от страховки

- Страховки залоговой недвижимости не избежать

- Можно отказаться от страховки и после подписания договора

- Особо настойчивые могут решить вопрос через суд

- Отказ от страховки по кредиту

- Что такое страховка по кредиту

- От чего можно застраховать кредит

- Зачем страховать кредит

- Стоимость и сроки страхования

- Как отказаться от страховки

- Возврат страховки по кредиту при досрочном погашении: реальность или миф?

- Как будем страховаться? Обязательное и добровольное страхование

- Страховка жизни по кредиту: что это такое?

- Сколько стоит страховка по кредиту

- Как вернуть страховую премию

- Подводные камни: что помешает вернуть деньги по страховке

- Заключение

- Ловушка для потребителя: можно ли отказаться от страховки в довесок к кредиту

Узнавайте заранее про отказ от страховки

Банк навязывает страховку по кредиту. Как отказаться? Все возможные пути действий обычно уже прописаны в кредитном и страховом договорах. При выборе программы кредитования необходимо тщательно читать документацию и консультироваться с кредитным менеджером. Сразу выяснять, является ли обязательным страхование, можно ли от него отказаться без потерь и когда.

Иногда в договоре указан срок отказа от страховки по кредиту — точная дата, когда возможно его расторжение уже после подписания договора (например, 3 месяца). Возможно, придется обойти несколько банков, прежде чем удастся найти подходящие условия кредитования, но зато потом не придется хвататься за голову, что «обманули и втюхали» страховку.

Есть шанс отказаться лишь от страхования здоровья или от титульного страхования, но от страхования имущественного залога отказаться невозможно.

Страховки залоговой недвижимости не избежать

Юристы утверждают, что страховые услуги при кредитовании должны оказываться только с согласия заемщика. В статье 935 ГК РФ сказано, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Поэтому отказ от навязанной страховки по кредиту – это ваше законное право. При этом по поводу ипотечному или автозалогу у закона как раз противоположное мнение. Например, статья 31 закона «Об ипотеке» гласит, что залогодатель обязан страховать за свой счет имущество в полной стоимости от рисков утраты и повреждения.

Поэтому есть шанс отказаться лишь от страхования здоровья, а также от титульного страхования, но никак от страхования имущественного залога.

Многие банки отказывают в кредите, если заемщик не подписывает договор страхования. А другие предлагают альтернативные программы кредитования. Например, для ипотеки некоторые кредиторы требуют застраховать только объект залога. Третьи компенсируют риски повышением ставки кредитования. Разница в ставках может доходить до 10% годовых. Другие банки при сохранении ставки увеличивают комиссию на несколько процентов за выдачу кредита при отказе от страхования жизни и здоровья заемщика по программам кредитования под залог недвижимости.

Иногда бывает даже дешевле оплатить страховку. Некоторые кредиторы при оформлении личного и титульного страхования предлагают меньший ежемесячный платеж по кредиту. Разница порой достигает до 8-10 тысяч рублей. В данном случае выбрать ипотеку или автокредитование со всеми страховками будет намного выгоднее.

Можно отказаться от страховки и после подписания договора

Некоторые банки дают возможность заемщикам, ранее получившим кредит, отказаться от страхования при одновременном повышении ставки. При этом будет пересчитан ежемесячный платеж, а начисление процентов по новой ставке будет производиться на остаток задолженности.

Между тем бывают случаи, когда заемщики могут отказаться от страхования по ранее полученным кредитам почти без потерь. Тех, кто не согласен на увеличение ставки по уже действующему договору, принудить к страхованию невозможно. Поэтому можно смело отказываться от страховки по кредиту прямо в банке. Если в договоре не прописан пункт о повышении ставки кредита в отсутствие у заемщика полиса страхования жизни и здоровья, банк не вправе изменять ставку за исключением случаев, предусмотренных федеральным законом.

Некоторые банки дают возможность отказаться от банковской страховки после получения кредита тем заемщикам, которые ранее получали кредит, но только при условии повышения ставки.

Особо настойчивые могут решить вопрос через суд

Как ещё отказаться от страховки после оформления кредита? Особо настойчивые могут попробовать обратиться в суд после того, как соберут пакет документов, куда будут входить претензии с просьбой о возврате средств, подписанные руководством банка. Роспотребнадзор и Федеральная антимонопольная служба уже не раз указывали на нарушение прав граждан, когда банки навязывают страховки. Это обязательно зачтется на суде, но и у банков будет, что сказать.

Вопрос о том, как отказаться от страхования жизни при кредите, и нужно ли это делать, тоже стоит остро. В конце прошлого года Президиум высшего арбитражного суда (ВАС) встал на сторону банков в вопросе включения в договор условия по обязательному страхованию жизни. Это в том случае, если клиент заранее не отказался от услуги, а подписал вариант с учетом страхования жизни. Ведь, по сути, у клиента был выбор и он сам выбрал вариант со страховкой, а потом пытается его же опротестовать. Даже если суд и встанет на сторону заемщика, то в итоге он получит более высокую ставку. Такой вариант развития событий возможен, если у клиента действительно был выбор.

Если же есть документально подтвержденная уверенность в том, что заемщик был введен банком в заблуждение, то можно утверждать, что по закону об отказе от страховки по кредиту он может получить назад все потраченные средства.

Что делать, если есть сомнения, что по страховке «тикает» переплата

- Внимательно прочитать договор и сопутствующие документы;

- Если в договоре прописаны все условия, которые выполняет заемщик, смириться;

- Если возможность отказаться от страхования жизни не прописана, то обратиться в банк с претензией и просьбой отказаться от дальнейших страховых выплат;

- Если банк не идет навстречу, то обратиться в суд.

Отказ от страховки по кредиту

Процветание любой финансовой компании зависит от объема доходов. Поэтому, все предоставляемые услуги должны приносить прибыль. Одной из таких услуг является обязательная страховка для клиентов при получении кредита. Но, есть способы законно отказаться от полиса и даже вернуть потраченные на страховку средства.

При получении кредита, чаще всего необходимо собрать требуемые банком справки и документы, подтверждающих: финансовую состоятельность заемщика, наличие трудоустройства, отсутствие проблемных и непогашенных кредитов. Но даже такой информации кредитной организации бывает мало. Способом максимальной защиты от финансовых рисков становится навязывание клиентам дополнительных видов услуг.

Что такое страховка по кредиту

Когда клиент обращается в банк по вопросу оформления кредита, менеджер действует в следующем порядке:

- Рассчитывает основной платеж (кредит + проценты);

- Потом показывает страховку, которая является обязательной для получения клиентом заказанной денежной суммы.

Такой порядок действий предусмотрен во всех случаях обращения в банковские организации. Заёмщику объясняют, что без страховки невозможно получить желаемую сумму, а если банк и находит такую возможность, то процентная ставка по взятой сумме будет увеличена.

Если в банке заставляют клиента оформлять страховку, такие действия считаются незаконными. С помощью этого документа финансовая организация старается дополнительно себя защитить от вероятных рисков при работе с заёмщиками.

Необходимость в оформлении полиса можно трактовать по-разному. Если случилось чрезвычайное происшествие или получатель кредитных средств серьезно заболел, стал неплатежеспособным, тогда выплатой долга занимается страховая компания. В большинстве случаев принадлежащая тому же банку, в котором оформляли кредит. До момента наступления такого состояния (или сличай может вообще не наступить!) заемщик платит взносы и процент, в котором уже учтена сумма страхового полиса, банку.

Чтобы страховые выплаты были правомерными, банковские компании навязывают такую услугу, дополнительным пунктом к основному договору. В этом пункте указывается, что клиент добровольно соглашается оформлять полис. При этом максимально ограничиваются сроки аннулирования действия договора и снижается вероятность для клиента вернуть в полном объеме средства по неиспользованной страховке.

Что касается аннулирования полиса, то это можно сделать в любой удобный момент. Вот сроки по возврату денег за страховку очень ограничены. С другой стороны, клиент банка получает защиту от неприятных жизненных ситуаций, и, при наступлении страхового случая, может рассчитывать на компенсацию.

От чего можно застраховать кредит

Страховые случаи:

- Получение телесных травм разных степеней тяжести;

- Инвалидность;

- Потеря рабочего места;

- Смерть заемщика.

В последнем случае, аргументы весомые, ведь при факте смерти держателя кредитных средств, обязательства по выплате автоматически перекладываются на ближайших членов семьи.

Банковские займы по своему назначению бывают разными. Поэтому, и зоны страхования соответствуют назначению выданных средств. Чаще всего оформляют кредиты двух типов:

- Потребительский;

- Ипотечный.

В первом случае полис страхует жизнь заемщика, и ответственность перед взятыми обязательствами по своевременной выплате средств. При этом не является обязательным к оформлению страховки (указано в Гражданском кодексе РФ).

Во втором случае, обязательно страхуется непосредственно недвижимость, которая приобретается в кредит.

Зачем страховать кредит

Потребительские виды кредитования (включая покупку автомобиля через банк) страхуются добровольно, и такие полисы не должны навязываться заемщикам, но, финансовой компании нужен дополнительный доход для существования и развития. Поэтому, менеджеры объясняют клиентам, насколько важно приобрести полис. Акцентируют внимание на том, что в случае нежелания покупать услуги страхования, банк откажет в кредитовании.

Поэтому, если нужны деньги на потребительские цели, то соглашайтесь оформлять полис. Внимательно ознакомьтесь с условиями начисления страховых средств и сроками отказа с полным возвратом такого вознаграждения. После чего, действуйте по следующему плану:

- Оформите кредит;

- Оплатите полис;

- Получите средства;

- На следующий день после зачисления денег напишите заявление на отказ от услуг страховщика.

Стоимость и сроки страхования

Сумма, на которую банк предлагает застраховать кредит, указывается в основном договоре, и менеджер упоминает о стоимости, когда подводит итог оформленной сделки.

Стоимость полиса зависит от следующих условий:

- Срок действия страховки;

- Сумма, на которую оформлен кредит.

Размер начисляемой комиссии будет прямо пропорционален сумме основного договора и срокам действия полиса. Стоимость, которую нужно заплатить, рассчитывается на месте менеджером банка после согласования всех условий кредитования.

Как отказаться от страховки

Еще раз напоминаем, что банки негативно относятся ко всем, кто не желает оформлять полис. Поэтому, отказывают в выдаче кредитных средств без объяснения причины. В таком случае клиенту лучше согласиться со всеми условиями, а после получения средств отказаться от страховки с полной компенсацией вознаграждения.

Намного сложнее будет воспользоваться ст. 958 Гражданского кодекса РФ против навязывания услуг страхования. В пунктах статьи перечислены неправомочные действия банка по вопросам навязывания клиенту страховок, штрафов за отказ от полиса, других несанкционированных действий. По факту перечисленных обстоятельств можно инициировать судебный процесс против банка.

Если банк пошел навстречу и одобрил необходимую сумму без полиса, тогда приготовьтесь платить начисленные проценты по повышенным ставкам. При этом сумма взносов будет намного выше предложенной страховки. А ведь за последнюю можно полностью вернуть средства, если не затягивать с отказом от полиса после зачисления кредитных денег.

Когда можно отказаться от страховки

При подписании кредитного договора досконально изучайте условия страхования. В перечисленных пунктах найдите сроки действия полиса и период времени, когда можно отказаться от него. Чаще всего страховые компании указывают сроки от 5 — 14 дней, когда клиент может написать заявление на возврат взноса.

На момент, когда будете подавать заявление о возврате денежных средств, не должен наступить страховой случай.

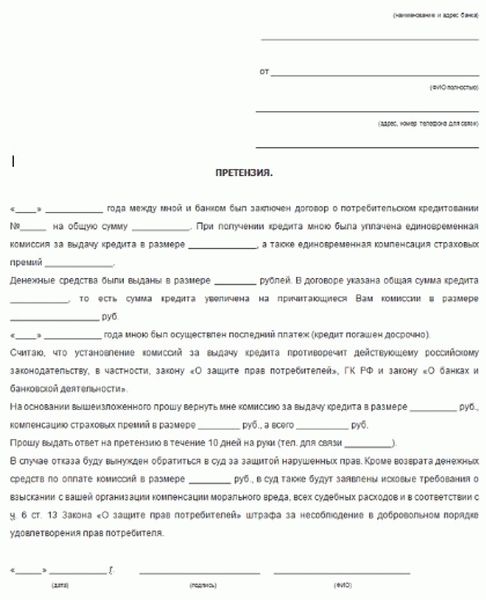

Образец заявления, отказа от страхования, после оформления кредита

Банки не всегда соглашаются выдать клиенту бланк для заполнения отказа от услуги страхования. Вполне законно будет использовать рукописный вариант заявления, который также является юридически обоснованным документом.

Образец заявления:

- ФИО;

- Номер паспорта, серия, место оформления, дата выдачи;

- Причина отказа от услуг страхования;

- Дата составления и подпись заявителя.

- Обязательно укажите номер карты или счета, на который банк должен вернуть средства.

Все данные заполняйте разборчиво, чтобы у финансовой организации не была причин придраться к нюансам. В самом тексте заявления указывайте просьбу, о прекращении оплаты взносов по страхованию жизни и здоровья.

Составьте 2 экземпляра заявления, занесите в банк, где оформлялся кредит, чаще всего там же и находится представитель страховой компании. Очень редко услуги предоставляет организация с отдельным офисом. Если нет возможности лично обратиться в компанию, тогда отправьте письмо на адрес страховой компании почтой или курьером. В конверт вложите подписанное заявление, заверенное нотариусом.

Если отказ отправлен почтой, то моментом его действия считается дата поставленного штампа на конверте, а когда вопрос решается лично в офисе страховщика, то указывается дата обращения. На рассмотрение заявки уходит до 3 дней. Максимум за 10 дней на ваш счет должны вернуть деньги.

Действия финансовых организаций не являются полностью правомерными с точки зрения Гражданского кодекса РФ. Поэтому, их можно обжаловать в законном порядке. Не бойтесь идти против кредиторов, защищая себя от обмана.

Возврат страховки по кредиту при досрочном погашении: реальность или миф?

Получая банковский кредит, заемщик вынужден покупать страховые полисы. Банки и страховые компании – игроки на рынке финансовых услуг, они сконцентрированы на получении прибыли. Что касается заемщиков, в большинстве случаев, страховкой по кредиту они не пользуются. Возникает вопрос, можно ли вернуть свои деньги за страховку? В статье мы обсудим возможность возврата страховки по кредиту при досрочном погашении и расскажем о способах взыскания страховой премии.

Как будем страховаться? Обязательное и добровольное страхование

Сразу отметим, что оформляя залоговый кредит, нужно застраховать объект от порчи и утраты. Это обязательное требование, оно определяется законом. Поэтому, подавая заявку на ипотечный займ, стоит быть готовым к покупке полиса страхования имущества на весь период кредитования.

В банке предложат застраховать титул и жизнь. Важно знать, что это делается добровольно. Приобретать такую страховку или нет – заемщик решает самостоятельно.

Титульное страхование гарантирует возврат долга кредитору в случае потери заемщиком прав на объект ипотеки.

Страховка жизни дает уверенность в возврате кредита при преждевременной потери трудоспособности. Об этом страховании мы расскажем подробнее в следующем разделе.

Подведем итог: заемщики ипотечных кредитов обязательно страхуют приобретаемый объект недвижимости. Страховка жизни и титула при ипотеке оформляется по желанию, на добровольной основе.

Получая потребительский заем, страховать жизнь и здоровье не обязательно, любое требование кредитора на покупку полиса не законно.

Виде на эту тему:

Страховка жизни по кредиту: что это такое?

Простыми словами, страховка по кредиту – это гарантии банку в возврате долга в случае непредвиденных ситуаций. Заемщик покупает эту гарантию у страховой компании. Компания (страховщик) заключая договор страхования и оценивая риски, назначает страховую премию. Это и есть цена полиса, страховки, гарантии банку.

Приведем пример: заключая договор потребительского кредита на 1 млн. рублей сроком на 5 лет, заемщику могут предложить страховой полис стоимостью 50 тысяч рублей. Сумму премии он будет вносить частями, в течение всего срока кредитования. Таким образом, кредит станет дороже на 5%, и это без учета банковских процентов.

Закономерный вопрос: что получит заемщик за эти деньги?

Страховка жизни и здоровья клиента, оформляемая для кредита, гарантирует банку возврат суммы долга с процентами, в случаях:

- потери жизни;

- потери здоровья (инвалидность)

- потери работы по причинам, не зависящим от заемщика.

То есть, уплачивая страховой компании определенную сумму, заемщик страхует риски невозврата долга кредитору в случае своей смерти, потери здоровья или дохода. Страховщик примет на себя обязательства и выплатит банку компенсацию в полном объеме.

Здравый смысл подсказывает, что ситуации полной потери здоровья и работы маловероятны для человека в трудоспособном возрасте и без тяжелых патологий. Поэтому, страховые случаи наступают крайне редко. Чтобы подтвердить такую статистику, достаточно обратиться к опыту друзей и знакомых: кто из них пользовался страховкой по кредиту? За кого банк получил страховые выплаты?

Интересы банка понятны: он страхует свои риски. Зная, что страхование жизни – это добровольное решение заемщика, банки «навязывают» такую услугу, повышая проценты при отсутствии полиса. Зачастую банк и страховая компания принадлежат к одной финансовой группе, поэтому результаты такого подхода очевидны: прибыль остается в «семье».

Интересы заемщика неоднозначны. В банке расскажут мифы о необходимости страховки жизни, о том, как она необходима. Но будем реалистами: кто из клиентов, оформляя кредит на длительную перспективу, задастся целью получить инвалидность? Или стать безработным? Страховка жизни для заемщика – это определенное «спокойствие» за возврат долга кредитору в любых случаях. Многие готовы за это платить, и это их выбор.

Читайте также: Признаки банкроства банка

Сколько стоит страховка по кредиту

Нужно знать, что страховой полис приобретается на время действия кредита. Что касается тарифов, то они различны и зависят от ряда условий. В 2017 году можно найти предложения от 0,5% до 5% в год от стоимости кредита.

На размер страховой премии влияет много условий: сумма кредита, «партнерство» компании с банком, возраст и состояние здоровья заемщика, род его занятий.

Как вернуть страховую премию

Возвращается ли страховка, и в каких случаях?

Важно знать: взаимоотношения клиента и страховой компании регламентируются законом, ст. 958 ГК РФ. Эта статья дает заемщику право отказаться от страхового полиса в срок до 30 дней после заключения договора. Нужно подать заявление на расторжение договора страхования. Страховщики обычно не готовы сразу удовлетворять такие желания клиентов, поэтому стоит заручиться поддержкой адвоката, подготовить иск в суд.

Наиболее частый вопрос о возврате страховой премии возникает после досрочного погашения кредита. Мы рекомендуем заемщику сначала провести перерасчет страховки. Это можно сделать самостоятельно, важно узнать примерную сумму возврата.

Если досрочный возврат ссуды прошел в начале периода, и срок действия полиса более 11 месяцев, есть вероятность получения денежной компенсации в полном объеме.

Если полис действителен более половины срока, то можно получить аналогичное возмещение. Например: годовая сумма премии составляет 10 тысяч рублей. При погашении кредита в первой половине года, полис действителен более 6 месяцев, можно вернуть страховку в размере 5 тысяч рублей.

При меньшем сроке действия страховки, в выплате откажут.

После определения суммы возмещения, можно подавать заявление страховщику. Это обычная процедура, образец заявления получают в офисе страховой либо на сайте. Потребуются документы: справка из банка о досрочном возвращении суммы кредита, копия договора, паспорт.

Подводные камни: что помешает вернуть деньги по страховке

Как уже отмечалось выше, страховая компания попытается отказать в возврате денег. Статья 958 (п3) содержит условие, при котором страховщик вправе не возвращать премию, если договор расторгается по инициативе заемщика.

Здесь помогут консультации юристов и изучение договора кредитования.

Документ должен содержать пункт о необходимости заключения договора страхования на период пользования кредитными средствами. Можно использовать это в переговорах со страховщиком, сославшись на неразрывность условий кредита и страховки. Если долга перед банком нет, то и страховой полис не нужен. Судебная практика знает подобные примеры.

Гораздо сложнее вернуть деньги при досрочном погашении кредита, если страховка оформлялась в банке, в виде пакета финансовых услуг кредитора. В этом случае нужно внимательно изучить договор: добропорядочный банк обязательно включит пункт о возврате части суммы при досрочном погашении долга. Если такого условия нет, застрахованному лицу придется через суд доказывать права на выплату.

Заключение

Возврат страховой премии – процесс хлопотный и не всегда результативный. Регламенты расчетов с застрахованными лицами после погашения кредита или его части обычно определены в договоре страхования. Если в вашем документе их нет, приготовьтесь к тяжбе со страховщиком. Мы рекомендуем читателям на этапе заключения договоров с банками и страховыми компаниями учитывать такие нюансы и отстаивать свои интересы.

Ловушка для потребителя: можно ли отказаться от страховки в довесок к кредиту

Получение кредитов – одна из сфер, в которой чаще всего приходится сталкиваться с навязыванием услуг. Банки, как правило, стремятся продать клиенту еще и страховку – страхование жизни или страховку от потери работы. Обычно клиент уверен, что отказаться от дополнительной покупки он не может, иначе кредит ему не дадут. «Право.ru» разбирается, в каких случаях отказаться от страховки возможно, когда есть шанс хотя бы снизить ее стоимость и в каких случаях ни то, ни другое не сработает.

Когда банки предлагают клиенту страховку вместе с потребительским кредитом, намерение декларируется благое: процент по кредиту со страховкой оказывается заметно ниже, чем без полиса. Кроме того, в некоторых случаях погашение кредита берет на себя страховая компания. Однако в проданной страховке могут оказаться неожиданности.

Ловушка в том, что клиент вводится в заблуждение относительно стоимости такой «услуги», которая может достигать 30% суммы кредита, замечает Максим Петров, руководитель аналитического отдела, Бюро ПП «Фрейтак и Сыновья». Иначе говоря, клиент получает на руки на треть меньше, чем остаётся должен банку. Когда же клиент обнаруживает обман, то хочет отказаться от несоразмерно дорогой и ненужной услуги.

Однако тут он попадает во вторую ловушку. Он приходит в банк с претензией, банк предлагает ему написать заявление на отказ от полиса, клиент радуется, но ещё не знает, что полис его аннулируется, а денег он своих назад не получит: в силу ч. 3 ст. 958 ГК, если страхователь досрочно расторгнул договор, страховая премия ему не возвращается. «В итоге клиент остаётся без денег и без хотя бы минимальной защиты, предусмотренной полисом», – заключает Петров.

Третья ловушка ожидает клиента у адвоката, который предлагает ему писать жалобы и оспаривать правомерность удержания уплаченной страховой премии. «Исход такого спора предопределён, оснований для возврата денег нет. Единственный шанс сломать фактически преступную схему – это доказать обман со стороны кредитного представителя банка, то есть настаивать на недействительности сделки по основания ст. 171, 177, 178, 179 ГК РФ в зависимости от обстоятельств дела», – говорит Петров.

до 90%

удержанной у клиента суммы остаётся у банка в качестве комиссионного вознаграждения от страховой компании

Но на этом неприятности клиента не заканчиваются. С недавних пор Банк России ввёл так называемый период охлаждения, который в теории должен служить для профилактики злоупотреблений со стороны банка. Это четвёртая ловушка для потребителя.

«Начитавшись газет, клиент идёт в банк за кредитом, рассчитывая на защиту со стороны регулятора. Но и тут его ждёт разочарование. Как только Банк России обязал банки аннулировать «прямые» полисы, банковское сообщество придумало некую внеправовую конструкцию так называемого коллективного полиса, который клиент уже не покупает, а присоединяется к нему», – поясняет Петров. И если от купленного полиса отказаться можно, то про присоединение к коллективному полису в указаниях ЦБ ничего не сказано, значит, и отказаться от него нельзя, делает вывод юрист.

Когда страховка обязательна?

– ипотечный кредит (страхуется жильё);

– ипотека по программе господдержки (необходимо страхование жизни);

– кредит под залог имущества (надо застраховать имущество).

Могу ли я застраховаться в другой страховой компании?

Да, такое право дает постановление правительства РФ № 386 и ФЗ № 135-ФЗ «О защите конкуренции» – там говорится, что клиент может сам выбрать страховую фирму.

Можно выбрать что угодно?

Не совсем. Страховая организация должна иметь аккредитацию от банка. В противном случае клиенту самому придется доказывать, что она соответствует требованиям, предъявляемым банком к страховым компаниям. Список таких организаций можно получить у представителей банка.

Сотрудники банка могут «забыть» о страховке, включенной в кредит?

Вполне. Ведь она указана в условиях договора. А внимательно их прочитать до подписания – задача клиента. Лучше потратить много времени на чтение документов, чем кругленькую сумму – на непрошенные банковские услуги.

Банк может отказаться выдавать кредит без страховки?

Нет. Согласно закону «О потребительском кредите» кредитор обязан предложить заёмщику альтернативный вариант займа на сопоставимых условиях (сумма и срок возврата) без обязательного заключения договора страхования. Без страховки договор с банком часто теряет свою привлекательность: например, резко повышается процентная ставка.

Отказ заемщика от заключения договора страхования жизни, как правило, повлечет отказ в предоставлении кредита либо существенное увеличение процентной ставки. Досрочный отказ от договора страхования жизни также не повлечет желаемого результата: страховая премия и возможные комиссии за подключение к договору уплачиваются в момент заключения договора и не подлежат возврату в случае досрочного расторжения заемщиком договора страхования (п. 3 ст. 958).

Юрист КА «Юков и партнёры» Александр Кудрявцев

Что, вот так просто?

Нет, конечно. Лучше попросить пересчитать кредит без страховки – его стоимость может оказаться другой. Не исключено, что после этого банк просто откажется выдавать средства.

И что можно сделать?

Попробовать договориться или написать претензию в банк. На претензии должен стоять номер обращения и должность сотрудника.

Когда на руках есть ответ банка, можно жаловаться выше – в Федеральную антимонопольную службу или Роспотребнадзор.

Ещё один инструмент – интернет-приёмная Банка России, где можно оставить жалобу в электронном виде.

Статья написана по материалам сайтов: paychek.ru, po-mere.ru, pravo.ru.

»