Как найти переменные затраты

Переменные затраты – это затраты, величина которых зависит от объёма выпуска продукции. Переменные затраты противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Главным признаком, по которому возможно определить, являются ли переменными затраты, является их исчезновение во время остановки производства.

Отметим, что переменные затраты являются важнейшим показателем предприятия в управленческом учете, и используются для создания планов по поиску способов для снижения их веса в общих затратах.

Содержание

- Что относится к переменным затратам

- Как найти переменные затраты на единицу продукции

- Классификация переменных затрат

- Прямые и косвенные переменные затраты

- Примеры прямых переменных затрат и косвенных переменных издержек

- Выводы

- Методы определения переменных и постоянных затрат.

- Переменные затраты предприятия. Классификация. Формула расчета в Excel

- Переменные затраты предприятия. Определение и их экономический смысл

- Классификация переменных затрат предприятия

- Вычисление расходов и издержек

Что относится к переменным затратам

Переменные затраты имеют главную отличительную особенность — они изменяются в зависимости от фактических производственных объемов.

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции.

К переменным затратам относятся:

затраты на сырье;

энергоресурсы, задействованные в основном производстве;

зарплата основного производственного персонала (вместе с начислениями);

стоимость транспортных услуг.

Эти переменные затраты непосредственно относятся на себестоимость продукции.

В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг.

Как найти переменные затраты на единицу продукции

Для того чтобы рассчитать переменные затраты на штуку (или прочую единицу измерения) выпущенной компанией продукции, следует разделить общую сумму понесенных переменных издержек на общее количество готовой продукции, выраженное в натуральных величинах.

Классификация переменных затрат

На практике переменные затраты можно классифицировать по следующим принципам:

По характеру зависимости от объёма выпуска:

пропорциональные. То есть переменные издержки увеличиваются прямо пропорционально росту объема производства. К примеру, объем производства вырос на 30% и размер издержек тоже увеличился на 30%;

дегрессивные. При увеличении роста производства переменные издержки предприятия уменьшаются. Так, например, объем производства вырос на 30%, а при этом размер переменных издержек увеличился только на 15%;

прогрессивные. То есть переменные затраты увеличиваются относительно больше от объема производства. Например, объем производства увеличился на 30%, а размер издержек на 50%.

По статистическому принципу:

общие. То есть переменные затраты включают в себя совокупность всех переменных издержек предприятия по всей номенклатуре продуктов;

средние – средние переменные издержки на единицу продукции или группу товаров.

По способу отнесения на себестоимость продукции:

переменные прямые затраты – издержки, которые можно отнести на себестоимость произведенной продукции;

переменные косвенные затраты – издержки, которые зависят от объема производства и сложно оценить их вклад в себестоимость продукции.

По отношению к производственному процессу:

Прямые и косвенные переменные затраты

Переменные затраты бывают прямые и косвенные.

Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Понятие прямых и косвенных расходов раскрыто в пункте 1 статьи 318 Налогового кодекса РФ. Так, согласно налоговому законодательству, к прямым расходам, в частности, относятся:

расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов;

оплата труда производственного персонала;

амортизация по основным производственным средствам.

Отметим, что предприятия могут включать в прямые расходы и другие виды затрат, непосредственно относящихся к производству продукции.

При этом прямые расходы учитываются при определении налоговой базы по налогу на прибыль по мере реализации продукции, работ, услуг, а косвенные расходы списываются на налоговую себестоимость по мере их осуществления.

Отметим, что понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат — склад, то заработная плата кладовщика будет включаться в состав прямых расходов, а если объект затрат — себестоимость произведённой и реализованной продукции, то данные затраты (заработная плата кладовщика) будут косвенными расходами по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости.

Примеры прямых переменных затрат и косвенных переменных издержек

Примерами прямых переменных затрат являются расходы:

на оплату труда рабочих, задействованных в производственном процессе, включая начисления на их зарплату;

основные материалы, сырье и комплектующие;

электроэнергию и топливо, используемые в работе производственных механизмов.

Примеры косвенных переменных издержек:

сырье, используемое в комплексных производствах;

затраты на научные разработки, транспортировку, командировочные и пр.

Выводы

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, то при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Методы определения переменных и постоянных затрат.

Для выделения в составе затрат переменной и постоянной компоненты наиболее часто используются три метода:

1) алгебраический метод или по-другому метод высшей и низшей точки объёма производства.

2) графический метод (у некоторых авторов он называется метод дисперсии).

3) метод наименьших квадратов.

Более простым в расчётах, но зато менее точным является алгебраический метод. При применении этого метода используется следующий алгоритм расчётов:

1. За определённый отчётный период (месяц, квартал, год с понедельной, подекадной или помесячной разбивкой) выбирают максимальное и минимальное значение объёмов производства и затрат (З макс., З мин., ОП макс., ОП мин.), где З – затраты, ОП – объём производства.

2. Рассчитывают разности между максимальным и минимальным объёмами производства и затрат ( З = З макс. – Змин.;

З = З макс. – Змин.; ОП = ОП макс. – ОП мин.)

ОП = ОП макс. – ОП мин.)

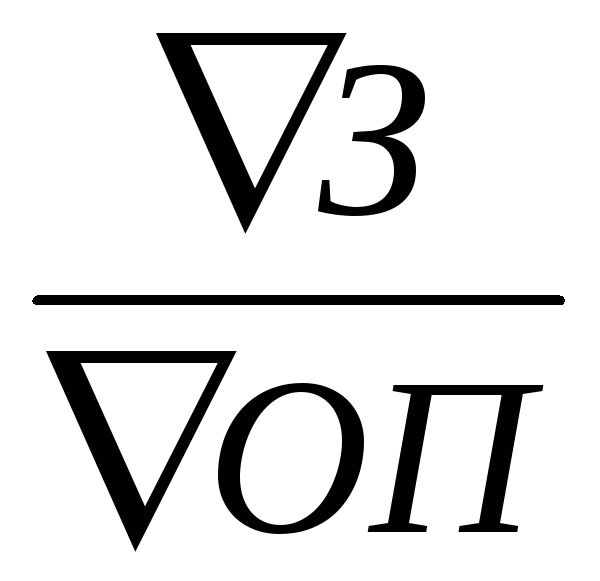

3. Рассчитывают переменные расходы на единицу продукции ставку переменных затрат путём отнесения разности в уровнях затрат за период к разнице в уровнях объёма производства

(Кпрз =  ). (2)

). (2)

4. Рассчитывают общую сумму переменных затрат в расчёте на максимальный и минимальный объёмы производства путём умножения ставки переменных затрат на соответствующий объём производства (ПРЗ макс. = Кпрз х ОП макс.; ПРЗ мин. = Кпрз х ОП мин.)

5. Находят сумму всех постоянных затрат путём вычитания из общей суммы затрат переменных затрат на максимальный или минимальный объём производства. (ПСЗ = З – ПРЗ)

6. Определяют сумму постоянных и переменных затрат.

В общую сумму затрат входят переменные и постоянные компоненты:

где З – общая сумма затрат, ПСЗ – постоянные затраты, ПРЗ – переменные затраты.

Переменные затраты можно представить как произведение переменных затрат на единицу изделия на объём произведённой продукции в натуральном выражении.

ПРЗ = ПРЗ ед. х ОП, (4)

где ПРЗ ед. – переменные затраты на единицу продукции, ОП – объём производства в натуральном выражении.

Тогда общую сумму затрат можно представить формулой:

З = ПРЗ ед. х ОП + ПСЗ (5)

Выделить переменные и постоянные затраты, если известны следующие данные (см. таблицу)

Исходные данные для анализа затрат по алгебраическому методу

Переменные затраты предприятия. Классификация. Формула расчета в Excel

Рассмотрим переменные затраты предприятия, что к ним относят, как рассчитывают и определяют на практике, рассмотрим методы анализа переменных затрат предприятия, эффект изменения переменных затрат при различном объеме производства и их экономический смысл. Для того чтобы все это просто понять в конце разобран пример анализа переменных затрат на основе модели точки безубыточности.

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации. Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Переменные затраты включают в себя:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

|

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат. Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия. Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства. На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

Классификация переменных затрат предприятия

Для того, чтобы лучше понять как понять, что такое переменные затраты, рассмотрим классификацию переменных издержек по различным признакам:

В зависимости от размера реализации и производства:

- Пропорциональные издержки. Коэффициент эластичности =1. Переменные издержки увеличиваются прямо пропорционально росту объема производства. К примеру, объем производства вырос на 30% и размер издержек тоже увеличился на 30%.

- Прогрессивные издержки (аналог. прогрессивно-переменные затраты). Коэффициент эластичности >1. Переменные издержки имеют высокую чувствительность изменения в зависимости от размера выпуска продукции. То есть переменные затраты увеличиваются относительно больше от объема производства. Например, объем производства увеличился на 30%, а размер издержек на 50%.

- Дегрессивные издержки (аналог. регрессивно-переменные затраты). Коэффициент эластичности Самая обсуждаемая >10 000 просмотров >100 лайков С примером Видео-урок

Вычисление расходов и издержек

Задача. По результатам работы за 1 квартал 2014 года затраты машиностроительного предприятия были следующими:

Оплата отопления (фиксированная плата, не по счетчику): 4500 рублей.

Требуется: Рассчитать переменные и постоянные затраты предприятия за 1 квартал 2014 года и переменные затраты на единицу продукции (удельные переменные затраты), если за 1 квартал 2014 года произведено 250 изделий одного вида (задачи по экономике организации по другим темам мы смотрели здесь ).

Решение задачи – Определение постоянных и переменных расходов и затрат

Переменные затраты – это те затраты, которые варьируются в зависимости от деятельности предприятия (например, это затраты на материалы, поскольку, чем больше изделий мы произведем, тем большими будут издержки на материалы).

Постоянные затраты – это затраты, которые постоянно есть у предприятия и не меняются при изменении объема производства изделий (например, арендную плату предприятие выплачивает независимо от того, производилась ли продукция, поэтому затраты на арендную плату будут постоянными).

Сгруппируем издержки предприятия по классификационным признакам, т.е. на постоянные и переменные.

Оплата отопления: 4500 рублей.

Поскольку за период предприятие произвело 250 изделий, то удельные переменные затраты (переменные затраты на единицу продукции) составят:

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Статья написана по материалам сайтов: studfiles.net, finzz.ru, www.goodstudents.ru.

»