Финансовое обеспечение деятельности казенного учреждения

СТ 161 БК РФ

1. Казенное учреждение находится в ведении органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, если иное не установлено законодательством Российской Федерации.

Взаимодействие казенного учреждения при осуществлении им бюджетных полномочий получателя бюджетных средств с главным распорядителем (распорядителем) бюджетных средств, в ведении которого оно находится, осуществляется в соответствии с настоящим Кодексом.

2. Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы.

3. Казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации.

3.1. Порядок определения платы и (или) размер платы за оказанные услуги и (или) выполненные работы при осуществлении казенным учреждением приносящей доходы деятельности устанавливается (устанавливаются) государственным (муниципальным) органом, в ведении которого находится казенное учреждение, если иное не предусмотрено соответственно федеральными законами, нормативными правовыми актами Правительства Российской Федерации, законами субъекта Российской Федерации, нормативными правовыми актами высших исполнительных органов государственной власти субъекта Российской Федерации, муниципальными правовыми актами.

4. Казенное учреждение осуществляет операции с бюджетными средствами через лицевые счета, открытые ему в соответствии с настоящим Кодексом.

5. Заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся от имени Российской Федерации, субъекта Российской Федерации, муниципального образования в пределах доведенных казенному учреждению лимитов бюджетных обязательств, если иное не установлено настоящим Кодексом, и с учетом принятых и неисполненных обязательств.

Нарушение казенным учреждением требований настоящего пункта при заключении государственных (муниципальных) контрактов, иных договоров является основанием для признания их судом недействительными по иску органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, в ведении которого находится это казенное учреждение.

6. В случае уменьшения казенному учреждению как получателю бюджетных средств главным распорядителем (распорядителем) бюджетных средств ранее доведенных лимитов бюджетных обязательств, приводящего к невозможности исполнения казенным учреждением бюджетных обязательств, вытекающих из заключенных им государственных (муниципальных) контрактов, иных договоров, казенное учреждение должно обеспечить согласование в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд новых условий государственных (муниципальных) контрактов, в том числе по цене и (или) срокам их исполнения и (или) количеству (объему) товара (работы, услуги), иных договоров.

Сторона государственного (муниципального) контракта, иного договора вправе потребовать от казенного учреждения возмещения только фактически понесенного ущерба, непосредственно обусловленного изменением условий государственного (муниципального) контракта, иного договора.

6.1. В случае признания в соответствии с настоящим Кодексом утратившими силу положений закона (решения) о бюджете на текущий финансовый год и плановый период в части, относящейся к плановому периоду, казенное учреждение вправе не принимать решение о расторжении ранее заключенных договоров и соглашений, подлежащих оплате в плановом периоде, при условии заключения дополнительных соглашений к указанным договорам и соглашениям, определяющих условия их исполнения в плановом периоде.

7. При недостаточности лимитов бюджетных обязательств, доведенных казенному учреждению для исполнения его денежных обязательств, по таким обязательствам от имени Российской Федерации, субъекта Российской Федерации, муниципального образования отвечает соответственно орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, осуществляющий бюджетные полномочия главного распорядителя бюджетных средств, в ведении которого находится соответствующее казенное учреждение.

8. Казенное учреждение самостоятельно выступает в суде в качестве истца и ответчика.

9. Казенное учреждение обеспечивает исполнение денежных обязательств, указанных в исполнительном документе, в соответствии с настоящим Кодексом.

10. Казенное учреждение не имеет права предоставлять и получать кредиты (займы), приобретать ценные бумаги. Субсидии и бюджетные кредиты казенному учреждению не предоставляются.

10.1. Казенное учреждение на основании договора (соглашения) вправе передать иной организации (централизованной бухгалтерии) полномочия по ведению бюджетного учета и формированию бюджетной отчетности.

11. Положения, установленные настоящей статьей, распространяются на органы государственной власти (государственные органы), органы местного самоуправления (муниципальные органы) и органы управления государственными внебюджетными фондами с учетом положений бюджетного законодательства Российской Федерации, устанавливающих полномочия указанных органов.

Комментарий к Ст. 161 Бюджетного кодекса РФ

1. До принятия Бюджетного кодекса единого определения бюджетного учреждения не существовало. Ведомственные нормативные акты определяли бюджетные учреждения с различной степенью похожести. Например, совместным письмом Государственной налоговой службы Российской Федерации от 17.03.94 N ВЗ-4-15/39н и Министерства финансов Российской Федерации N 28 О транспортном налоге» установлено, что «к бюджетным организациям относятся учреждения и организации, основная деятельность которых полностью или частично финансируется за счет средств федерального бюджета на основе сметы доходов и расходов. Обязательным условием являются открытие финансирования по смете и ведение бухгалтерского учета и отчетности в порядке, предусмотренном для бюджетных организаций». Аналогичное определение изложено для целей налогообложения в Инструкции Государственной налоговой службы Российской Федерации от 10 августа 1995 г. N 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций».

Инструкция Госналогслужбы РФ от 10.08.1995 N 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» утратила силу в связи с изданием Приказа МНС РФ от 15.06.2000 N БГ-3-02/231 «Об утверждении Инструкции Министерства Российской Федерации по налогам и сборам «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций».

Понятие «бюджетная организация» можно было найти также и в доктринальных источниках. Финансово — экономический словарь под редакцией академика Назарова (Москва, 1995 год) определяет бюджетные организации в качестве юридических лиц, которые функционируют в непроизводственной сфере и осуществляют свою деятельность на некоммерческих началах, получая средства для текущего содержания и развития из федерального, регионального или местного бюджетов.

Необходимо заметить, что приведенные выше определения вполне достаточны для финансиста, но не исчерпывающи с правовой точки зрения, поскольку неочевидны возможные организационно — правовые формы, в которых могут существовать бюджетные организации, не установлены направления их деятельности.

Из определения бюджетного учреждения, установленного Бюджетным кодексом, можно выделить его следующие признаки:

— во-первых, бюджетное учреждение — организация некоммерческая,

— во-вторых, существующая в форме созданного Российской Федерацией (субъектом Российской Федерации, муниципальным образованием) учреждения.

Третий, финансовый критерий для отличения бюджетной организации является ключевым. Это условие финансирования основной деятельности полностью или частично за счет средств соответствующего бюджета на основе сметы доходов и расходов. Следует обратить внимание, что финансируется именно основная деятельность, то есть те направления деятельности, которые определены государством (субъектом Федерации, муниципального образования) при создании учреждения. Фонд, например, став собственником переданного ему учредителем имущества, далее действует на свой страх и риск, уже не рассчитывая на помощь при осуществлении своей основной деятельности и полностью отвечая по своим обязательствам. Собственник имущества учреждения, напротив, в соответствии со 120 статьей Гражданского кодекса, несет субсидиарную ответственность по его обязательствам (см. п. 10 статьи 158 Бюджетного Кодекса).

2. Необходимость нормы пункта 2 статьи 161 Кодекса вызвана наличием такого субъекта бюджетного процесса, как получатель бюджетных средств (статья 162 БК). Получатель бюджетных средств — понятие более широкое, чем бюджетное учреждение. В то же время в бюджетном процессе данные понятия неразрывно связаны, и на любого получателя бюджетных средств при их расходовании распространяются ограничения, установленные для бюджетного учреждения. В качестве примера можно привести исполнительный орган Союза России и Беларуси, организации потребкооперации и др. Не являясь бюджетными организациями по признаку несоответствия организационно — правовой форме, такие организации по всем другим параметрам подпадают под регулирование законодательства для бюджетных учреждений.

3. Ранее, до разработки Бюджетного кодекса, так называемые средства, получаемые бюджетными учреждениями от предпринимательской и иной приносящей доход деятельности, именовались внебюджетными средствами и действительно таковыми являлись, так как учитывались бюджетными учреждениями на основе отдельной сметы доходов и расходов по специальным средствам и не включались в состав доходов соответствующего бюджета.

Новация Бюджетного кодекса состоит в том, что вышеуказанные средства включены в состав доходов бюджетов (статья 42 Кодекса), то есть отныне являются бюджетными средствами, поступление и расходование которых отражаются по единой смете доходов и расходов учреждения.

Необходимо отметить, что введенный законодателем термин «средства, полученные от предпринимательской и иной приносящей доход деятельности» является крайне неудачным и не соответствует его действительному значению. Данное понятие априори заставляет предположить право бюджетного учреждения заниматься коммерческой деятельностью, что противоречит статье 50 Гражданского кодекса Российской Федерации, в соответствии с которой «некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям». Необходимость уйти от понятия «внебюджетные средства» продиктовала потребность поиска новой дефиниции, но более удачным по смыслу и содержанию в данном случае, например, был бы термин «средства, полученные из внебюджетных источников».

Средства от предпринимательской и иной приносящей доход деятельности учитываются на специально открываемых счетах в соответствии с Инструкцией о порядке открытия и ведения территориальными органами федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основании смет доходов и расходов, утвержденной Приказом Минфина России от 21 июня 2001 г. N 46н. В соответствии с данной Инструкцией расчетно — денежные документы на осуществление кассового расхода принимаются органом федерального казначейства от клиента только в пределах остатка средств, отраженного на его лицевом счете по учету внебюджетных средств, и назначений сметы доходов и расходов по внебюджетным средствам. Орган федерального казначейства отказывает также в приеме платежного поручения и оформлении чека на получение наличных денег и не несет ответственности за этот отказ в случае непредставления клиентом утвержденной сметы доходов и расходов по внебюджетным средствам.

4. Практика применения нормы пункта 4 комментируемой статьи 161 БК РФ, до настоящего времени «спящей», отсутствует. Вместе с тем существующая арбитражная практика идет по такому пути, когда при неисполнении бюджетным учреждением своих договорных обязательств возмещается только сумма неисполненного обязательства, без начисления процентов за незаконное использование чужих денежных средств и иных штрафных санкций. Действительно, сложный юридический состав незаконного использования чужих денежных средств содержит в себе такие юридические факты, как факт незаконного владения данными средствами и факт пользования ими. В условиях казначейского исполнения бюджетов учреждение непосредственно не владеет выделяемыми ему из бюджета средствами, денежные средства находятся на счетах бюджетов, открытых органам, исполняющим бюджет. В том случае, если речь идет о федеральном бюджете, то это органы федерального казначейства. Кассовый расход также осуществляют данные органы по поручению бюджетного учреждения, что позволяет говорить об отсутствии факта владения учреждением средствами бюджетного финансирования. Режим счетов бюджетов четко регламентирован Правилами ведения бухгалтерского учета в кредитных организациях, другими нормативными документами Центрального банка Российской Федерации и не допускает произвольного пользования средствами бюджетов.

5. Порядок составления и утверждения сметы бюджетного учреждения регламентирован статьей 221 Бюджетного кодекса.

6. Упомянутое в пункте 6 комментируемой ст. 161 БК России право бюджетного учреждения на самостоятельное расходование средств, полученных из внебюджетных источников, подразумевает расходование упомянутых выше средств от предпринимательской и иной приносящей доход деятельности. Иных средств у бюджетного учреждения быть не может, и употребление термина «внебюджетные» является недосмотром законодателя. При этом право самостоятельного расходования бюджетным учреждением таких средств все-таки ограничено рамками утвержденной сметы доходов и расходов и статьями бюджетной классификации.

В том случае, если учреждение состоит на федеральном бюджете, то средства, получаемые им из внебюджетных источников (средства от предпринимательской и иной приносящей доход деятельности), должны учитываться на специальных лицевых счетах, открытых в органах федерального казначейства.

Данное требование было установлено еще Постановлением Правительства Российской Федерации от 28.08.97 N 1082 «О мерах по ускорению перехода на казначейскую систему исполнения федерального бюджета», где Минфину России было поручено при участии Центрального банка Российской Федерации разработать и утвердить правила перевода в органы федерального казначейства счетов по учету внебюджетных средств учреждений и организаций, финансируемых за счет средств федерального бюджета. Постановлением Правительства Российской Федерации от 22 августа 1998 г. N 1001 «О мероприятиях по переводу в органы федерального казначейства счетов по учету средств, полученных от предпринимательской и иной приносящей доход деятельности» федеральным органам исполнительной власти было предписано обеспечить закрытие в учреждениях Банка России и кредитных организациях счетов по учету средств от предпринимательской и иной приносящей доход деятельности с перечислением остатков на соответствующие лицевые счета, открытые в органах федерального казначейства.

При этом Постановлением Правительства Российской Федерации от 23 октября 1998 г. N 1239 было сделано исключение из общего правила для организаций образования, здравоохранения, культуры и науки, которым таким образом было разрешено иметь счета в кредитных учреждениях.

Статьей 114 Федерального закона «О федеральном бюджете на 2001 год» также установлено, что средства, полученные бюджетными учреждениями от предпринимательской и иной приносящей доход деятельности, учитываются на счетах, открытых в органах федерального казначейства, и расходуются бюджетными учреждениями самостоятельно в пределах остатка средств на данных счетах.

В настоящее время перевод средств от предпринимательской и иной приносящей доход деятельности в органы федерального казначейства не завершен. В основном счета бюджетных учреждений открыты в учреждениях Банка России и иных кредитных учреждениях на основании разрешений, выдаваемых в порядке, установленном Приказом Минфина России от 2 февраля 1999 г. N 9н «Об утверждении Правил оформления и выдачи в 1999 г. разрешений на открытие счетов организациям, финансируемым из федерального бюджета, по учету средств, полученных от предпринимательской и иной приносящей доход деятельности», действие которого было пролонгировано на 2000, 2001 и 2002 гг. (Приказ Минфина России от 28 декабря 2001 г. N 120н).

В целях реализации статьи 114 Федерального закона «О федеральном бюджете на 2001 год» 21 июня 2001 г. был утвержден Приказ Минфина России N 46н «О порядке открытия и ведения территориальными органами федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основании смет доходов и расходов».

7. Необходимо иметь в виду, что бюджетное учреждение после перевода его средств на лицевые счета, открытые в органе, исполняющем бюджет (для федерального бюджета — в органах федерального казначейства), потеряло один из существенных признаков юридического лица. С этой точки зрения, бюджетному учреждению как субъекту, не являющемуся полноценным юридическим лицом, не требуется составление сметы доходов и расходов по средствам, выделяемым из бюджета ввиду наличия лимитов бюджетных обязательств, являющихся единственным достаточным основанием для осуществления финансирования (см. комментарий к статье 221 Бюджетного кодекса РФ).

Казенное учреждение

Казенное учреждение — государственное или муниципальное учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации полномочий органов государственной власти или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Комментарий

Казенное учреждение — это одна из форм государственных учреждений. Гражданский кодекс Российской Федерации (ГК РФ) в п. 2 ст. 123.22 «Учреждение» указывает, что государственное или муниципальное учреждение может быть казенным, бюджетным или автономным учреждением.

Правовое положение казенных учреждений регулируется Бюджетным кодексом Российской Федерации от 31.07.1998 N 145-ФЗ (статьи 6, 161). Так, статья 6 определяет:

Казенное учреждение — государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Права учреждения на имущество, закрепленное за ним собственником, а также на имущество, приобретенное учреждением, определяются в соответствии со статьей 296 ГК РФ (см. Право оперативного управления).

Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы (п. 2 ст. 161 БК РФ).

Казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации (п. 3 ст. 161 БК РФ).

Доходы от платных услуг, оказываемых казенными учреждениями относятся к неналоговым доходам бюджетов (п. 3 ст. 41 БК РФ).

Казенные учреждения для бухгалтерского учета используют План счетов бюджетного учета и Инструкцию по его применению, утв. Приказом Минфина России от 06.12.2010 N 162н.

Основным документом является Смета доходов и расходов.

«Гражданский кодекс Российской Федерации не содержит прямого указания на организационно-правовую форму органов власти как юридических лиц. Вместе с тем, в соответствии со статьей 6 и пунктом 11 статьи 161 Бюджетного кодекса Российской Федерации на данные органы распространяются нормы, определяющие правовое положение казенных учреждений.».

Различия в функциях между казенными, бюджетными и автономными государственными (муниципальными) учреждениями.

«… казенные учреждения могут выполнять как государственные (муниципальные) функции, так и оказывать государственные (муниципальные) услуги (выполнять работы) физическим и юридическим лицам. В свою очередь, бюджетные и автономные учреждения могут быть созданы исключительно для оказания государственных (муниципальных) услуг (выполнения работ). Осуществление государственных (муниципальных) функций — не их задача.

Следует отметить, что федеральное законодательство не содержит прямой нормы, позволяющей установить отличие государственной (муниципальной) услуги от государственной (муниципальной) функции. Вместе с тем, исходя из содержания отдельных правовых актов (например, пункт 2 Указа Президента Российской Федерации от 09.03.2004 N 314 «О системе и структуре федеральных органов исполнительной власти»), можно сделать вывод, что главное отличие заключается в том, что исполнение функции связано с властными полномочиями (например, контролем, надзором, лицензированием, выдачей разрешений и пр.).

Государственными (муниципальными) казенными учреждениями, выполняющими государственные (муниципальные) функции, являются, например, учреждения (управления капитального строительства), осуществляющие контроль за ходом проектирования и строительства объектов адресных инвестиционных программ».

Примеры казенных учреждений

ГОСУДАРСТВЕННОЕ КАЗЕННОЕ УЧРЕЖДЕНИЕ ГОРОДА МОСКВЫ «ИНЖЕНЕРНАЯ СЛУЖБА РАЙОНА ЯКИМАНКА»

«УПРАВА ГАГАРИНСКОГО ОКРУГА» МУНИЦИПАЛЬНОЕ КАЗЕННОЕ УЧРЕЖДЕНИЕ ГОРОДСКОГО ОКРУГА «ГОРОД ЯКУТСК»

Налогообложение

Налог на прибыль

НК РФ устанавливает льготу (пп. 14 п. 1 ст. 251) по доходам в виде имущества, полученного налогоплательщиком в рамках целевого финансирования.

При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) — источником целевого финансирования или федеральными законами:

в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным учреждениям и автономным учреждениям;

Не учитываются доходы в виде средств, полученных от оказания казенными учреждениями государственных (муниципальных) услуг (выполнения работ), а также от исполнения ими иных государственных (муниципальных) функций (пп. 33.1 п. 1 ст. 251 НК РФ).

При этом, не учитываются при налогообложении расходы казенных учреждений в связи с исполнением государственных (муниципальных) функций, в том числе с оказанием государственных (муниципальных) услуг (выполнением работ) (п. 48.11 ст. 270 НК РФ).

Не признается объектом налогообложения выполнение работ (оказание услуг) казенными учреждениями, а также бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы Российской Федерации (пп. 4.1. п. 2 ст. 146 НК РФ);

Не признается объектом налогообложения выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления (пп. 4 п. 2 ст. 146 НК РФ);

Приложение

Статья 161. Особенности правового положения казенных учреждений

1. Казенное учреждение находится в ведении органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, если иное не установлено законодательством Российской Федерации.

Взаимодействие казенного учреждения при осуществлении им бюджетных полномочий получателя бюджетных средств с главным распорядителем (распорядителем) бюджетных средств, в ведении которого оно находится, осуществляется в соответствии с настоящим Кодексом.

2. Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы.

3. Казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации.

4. Казенное учреждение осуществляет операции с бюджетными средствами через лицевые счета, открытые ему в соответствии с настоящим Кодексом.

5. Заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся от имени Российской Федерации, субъекта Российской Федерации, муниципального образования в пределах доведенных казенному учреждению лимитов бюджетных обязательств, если иное не установлено настоящим Кодексом, и с учетом принятых и неисполненных обязательств.

Нарушение казенным учреждением требований настоящего пункта при заключении государственных (муниципальных) контрактов, иных договоров является основанием для признания их судом недействительными по иску органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, в ведении которого находится это казенное учреждение.

6. В случае уменьшения казенному учреждению как получателю бюджетных средств главным распорядителем (распорядителем) бюджетных средств ранее доведенных лимитов бюджетных обязательств, приводящего к невозможности исполнения казенным учреждением бюджетных обязательств, вытекающих из заключенных им государственных (муниципальных) контрактов, иных договоров, казенное учреждение должно обеспечить согласование в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд новых условий государственных (муниципальных) контрактов, в том числе по цене и (или) срокам их исполнения и (или) количеству (объему) товара (работы, услуги), иных договоров.

Сторона государственного (муниципального) контракта, иного договора вправе потребовать от казенного учреждения возмещения только фактически понесенного ущерба, непосредственно обусловленного изменением условий государственного (муниципального) контракта, иного договора.

7. При недостаточности лимитов бюджетных обязательств, доведенных казенному учреждению для исполнения его денежных обязательств, по таким обязательствам от имени Российской Федерации, субъекта Российской Федерации, муниципального образования отвечает соответственно орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, осуществляющий бюджетные полномочия главного распорядителя бюджетных средств, в ведении которого находится соответствующее казенное учреждение.

8. Казенное учреждение самостоятельно выступает в суде в качестве истца и ответчика.

9. Казенное учреждение обеспечивает исполнение денежных обязательств, указанных в исполнительном документе, в соответствии с настоящим Кодексом.

10. Казенное учреждение не имеет права предоставлять и получать кредиты (займы), приобретать ценные бумаги. Субсидии и бюджетные кредиты казенному учреждению не предоставляются.

10.1. Казенное учреждение на основании договора (соглашения) вправе передать иной организации (централизованной бухгалтерии) полномочия по ведению бюджетного учета и формированию бюджетной отчетности.

11. Положения, установленные настоящей статьей, распространяются на органы государственной власти (государственные органы), органы местного самоуправления (муниципальные органы) и органы управления государственными внебюджетными фондами с учетом положений бюджетного законодательства Российской Федерации, устанавливающих полномочия указанных органов.

Дополнительно

Бюджетная смета — документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения.

Государственное учреждение — учреждение, созданное Российской Федерацией или субъектом Российской Федерации

Лицевой счет — счет, открытый в органах Федерального казначейства (иных органах, осуществляющих открытие и ведение лицевых счетов) в соответствии с бюджетным законодательством Российской Федерации.

Механизм финансирования казённых учреждений в России

В настоящее время механизм финансового обеспечения государственных учреждений в РФ недостаточно разработан: в действующих нормативно-правовых актах, целевых программах и в целом в финансовой политике имеется ряд нерешенных вопросов. Вследствие этого выявление перспективных направлений финансирования государственных учреждений очень актуально.

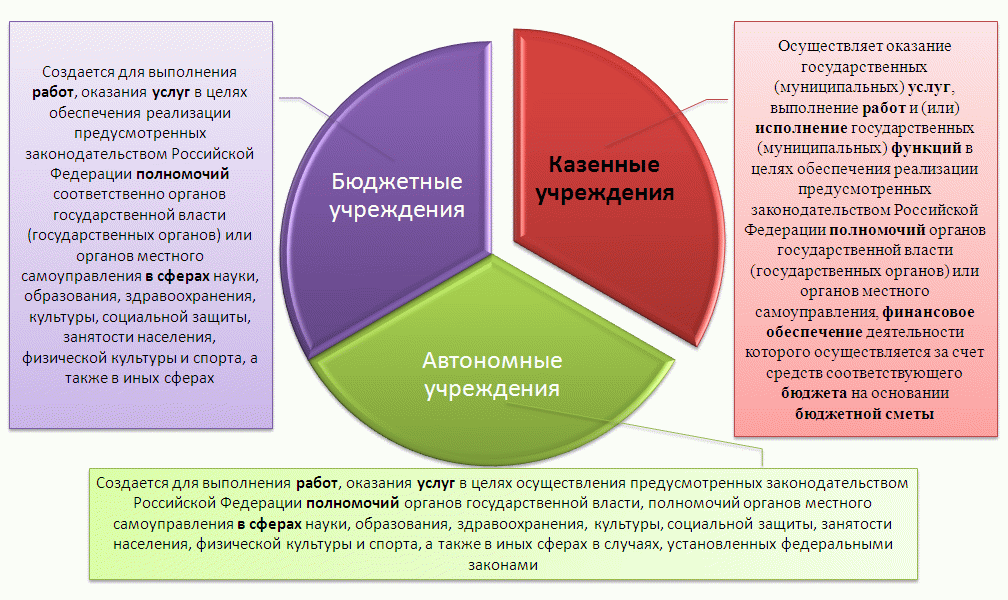

Принятие Федерального закона РФ от 08.05.2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» стало этапом бюджетной реформы в РФ [1]. Типы государственных (муниципальных) учреждений представлены на рисунке 1.

Казенное учреждение – это такой тип учреждения, который был создан 1 января 2011 года в качестве преемника бюджетного учреждения. Поэтому казенные учреждения обладают особым правовым статусом, закрепленным действующим законодательством РФ.

Основу механизма финансового обеспечения казенных учреждений составляет сметное финансирование, то есть финансирование за счет средств соответствующего бюджета на основании бюджетной сметы. Предоставление субсидий казенным учреждениям запрещено.

Бюджетная смета казенного учреждения представляет собой финансовый документ, в котором указываются размер, направленность и распределение финансов, выделяемых организации из бюджетного фонда. От того насколько профессионально будет разработана бюджетная смета казенного учреждения, зависит объем бюджетных ассигнований.

Меры по модернизации финансирования казенных учреждений базируются на оценке опыта применения сметного финансирования и перспектив его использования в финансовом обеспечении предоставляемых услуг.

По мнению к.э.н. Васюниной М.Л. [3], развитие механизма финансового обеспечения казенных учреждений может способствовать более эффективному использованию бюджетных средств; обеспечению соответствия деятельности казенных учреждений стратегическим целям и приоритетам социально-экономического развития РФ и ее субъектов, требованиям потребителей государственных (муниципальных) услуг; укреплению связи между объемом предоставляемых казенными учреждениями бюджетных средств и результатами их деятельности; повышению обоснованности и прозрачности расчетов объема выделяемых бюджетных средств; обеспечению открытости информации о деятельности казенных учреждений.

На основе этого Васюнина М. Л. выделяет следующие направления совершенствования финансирования казённых учреждений в России [3].

1. Выделение бюджетных средств на содержание казенного учреждения должно определяться как сумма бюджетных ассигнований на возмещение расходов по оказанию государственных (муниципальных) услуг и ассигнований на содержание государственного (муниципального) имущества, переданного в оперативное управление казенному учреждению.

Часто бюджетные средства на содержание казенного учреждения определяются только исходя из расходов на оказание государственных (муниципальных) услуг. При этом совершенно не учитываются индивидуальные особенности казенного учреждения, в том числе и расходы по содержанию имущества конкретного учреждения. В результате появляется риск недофинансирования казенного учреждения, поэтому при составлении бюджетной сметы целесообразно разделение бюджетных ассигнований на содержание казенного учреждения по двум основным направлениям: на возмещение расходов, связанных с оказанием государственных (муниципальных) услуг, и расходов на содержание государственного (муниципального) имущества казенного учреждения.

2. Интеграция государственного (муниципального) задания в механизм сметного финансирования казенных учреждений.

Государственное (муниципальное) задание — это документ, который закрепляет основные требования к объему, качеству и порядку оказания государственных (муниципальных) услуг казенного учреждения.

Интеграция государственного (муниципального) задания в механизм сметного финансирования казенных учреждений предполагает нормативное закрепление требования согласованности, во-первых, показателей государственного (муниципального) задания, во-вторых, бюджетной сметы, а в-третьих, отчета о результатах деятельности казенного учреждения и об использовании закрепленного за ним имущества.

3.Повышение мотивации казенного учреждения к обеспечению эффективности деятельности. Мониторинг эффективности использования бюджетных средств.

Для обеспечения эффективного и целевого использования бюджетных средств немаловажную роль играет механизм мотивации казенного учреждения, который может быть представлен системой корректирующих коэффициентов. Повышающие коэффициенты к объемам бюджетного финансирования могут применяться при эффективной деятельности учреждения (соблюдение требований нормативных правовых актов, исполнение требований к составлению, утверждению и ведению бюджетных смет и др.), а также по социально-экономическим критериям (удовлетворенность потребителей качеством предоставляемых услуг, применение инновационных технологий при оказании услуг и др.). Если возникают отклонения, то применяются понижающие коэффициенты.

Для определения эффективности бюджетного финансирования важен также мониторинг использования бюджетных средств. Контроль может осуществляться на основе показателей выполнения казенным учреждением государственного (муниципального) задания или на основе показателей социально-экономической результативности деятельности казенного учреждения.

По мнению профессора, доктора экономических наук Богер И.Б. [2, с. 40], основными факторами, которые определяют содержание модернизации финансирования деятельности казенных учреждений, являются:

4. Информационный фактор. Характеризуется ограниченным доступом казенных учреждений к эксплуатации существующего программного обеспечения (доступ к информации только своей бюджетной сметы по расходам).

Таким образом, с учетом накопленного опыта сложилось несколько направлений совершенствования финансирования казенных учреждений, которые возможно применить на практике в России. Но пока эти меры по модернизации остаются только теоретическими, изложенными в исследованиях различных авторов.

1. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений [Электронный ресурс] : [Федер. Закон РФ от 08.05.2010 № 83-ФЗ] – Режим доступа [Консультант Плюс].

2. Богер И. Б. Модернизация механизма финансового обеспечения деятельности государственных учреждений [Текст] / И.Б. Богер // Проблемы современной науки и образования. – 2014. – № 9 (27). – С. 39-42.

3. Васюнина М.Л. Финансовое обеспечение казенных учреждений: необходимость и направления совершенствования [Текст] / М.Л. Васюнина // Финансы и кредит. – 2012. – № 19. – С. 48-53.

Финансы казенных учреждений.

Казенное учреждение – государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы (абз. 39 ст. 6 БК РФ).

Заметим, что общие положения о составлении бюджетной сметы определены в ст. 221 «Бюджетная смета» БК РФ. В Федеральном законе слова «бюджетные учреждения» заменяются на «казенные учреждения». Существенными коррективами является следующее: если прежде в бюджетной смете бюджетного учреждения дополнительно могли утверждаться иные показатели, предусмотренные порядком составления и ведения бюджетной сметы бюджетного учреждения, то теперь в бюджетной смете казенного учреждения должны утверждаться иные показатели, предусмотренные порядком составления и ведения бюджетной сметы казенного учреждения.

Бюджетная смета казенного учреждения, являющегося органом государственной власти (государственным органом), органом управления государственным внебюджетным фондом, органом местного самоуправления, осуществляющим бюджетные полномочия главного распорядителя бюджетных средств, утверждается руководителем этого органа (ст. 221 БК РФ).

Особенность правового положения казенных учреждений определена в ст. 161 БК РФ. Из ее норм следует, что данное учреждение находится в ведении органа государственной власти (государственного органа), органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств. Финансовое обеспечение его деятельности осуществляется за счет средств соответствующего бюджета бюджетной системы РФ на основании бюджетной сметы.

Казенному учреждению разрешается осуществлять приносящую доход деятельность, только если такое право предусмотрено в его учредительном документе. Вместе с тем доходы, полученные им от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ. Таким образом, казенное учреждение лишено права самостоятельно распоряжаться средствами, полученными им от осуществления приносящей доход деятельности.

Доходы от платных услуг, оказываемых казенными учреждениями, будут являться неналоговыми доходами бюджетов (ст. ст. 41 и 57 БК РФ).

Основной деятельностью казенного учреждения признается деятельность, непосредственно направленная на достижение целей, ради которых оно создано. Исчерпывающий перечень видов деятельности, которые казенные учреждения могут осуществлять в соответствии с целями их создания, определяется учредительными документами учреждения (ст.

Статья написана по материалам сайтов: taxslov.ru, nauka-rastudent.ru, economics.studio.

»