Енвд список видов деятельности 2024

Организации и предприниматели могут перейти на уплату единого налога на вмененный доход только по тем видам деятельности, в отношении которых местные власти ввели ЕНВД (ст. 346.26 НК РФ, п. 1 ст. 346.28 НК РФ). Какие виды деятельности подпадают под ЕНВД, расскажем в данной консультации.

Содержание

- Виды деятельности, попадающие под ЕНВД в 2019 году

- Бытовые услуги ЕНВД 2019: перечень

- Виды деятельности, попадающие под ЕНВД в 2019 году для ИП и ООО

- Содержание

- Список видов деятельности ЕНВД

- Условия для применения ЕНВД

- Вычисление ЕНВД

- Декларация при нулевом доходе

- Коды Оквэд Для Енвд 2019 Для Ип

- Как добавить коды ОКВЭД в 2019 году: бланк заявления и пошаговая инструкция

- ОКВЭД на 2019 год с расшифровкой по видам деятельности

- Коды ОКВЭД для ЕНВД в 2019 году

- Какие коды ОКВЭД выбрать ИП для организации грузоперевозок в 2018 году

- Какие коды ОКВЭД попадают под ЕНВД

- Коды видов предпринимательской деятельности по ЕНВД в 2019 году

- Код видов предпринимательской деятельности ЕНВД в 2018-2019 годах

- Виды деятельности для ИП попадающие под вмененный налог в 2019 году

- Как подобрать вид деятельности ИП по кодам ОКВЭД

- Коды ОКВЭД для ИП на 2019 год

- Какие коды ОКВЭД подходят для ЕНВД в 2015–2016 годах

- Актуальные коды ОКВЭД на 2019 год

- Коэффициенты к1 и к2 для енвд на 2019-2020 год

- Готов новый К1 для ЕНВД на 2019 год. Во сколько это выльется вмененщикам

- Стали известны коэффициенты-дефляторы на 2019 год для ЕНВД, УСН, ПСН и торгового сбора

Виды деятельности, попадающие под ЕНВД в 2019 году

Специальный налоговый режим в виде вмененки может вводиться в отношении следующих видов предпринимательской деятельности (п. 2 ст. 346.26 НК РФ):

- бытовые услуги;

- ветеринарные услуги;

- ремонт, техническое обслуживание и мойка автотранспортных средств;

- услуги платных стоянок;

- перевозка пассажиров и грузов (при условии наличия не более 20-ти транспортных средств, предназначенных для оказания этих услуг);

- розничная торговля в магазинах (павильонах) с площадью торгового зала не более 150 квадратных метров;

- розничная торговля вне торговых залов, а также на объектах нестационарной торговой сети;

- услуги общественного питания на объектах с площадью зала обслуживания посетителей не более 150 квадратных метров (за исключением услуг, оказываемых образовательными, медицинскими и социальными организациями и являющихся неотъемлемой частью их деятельности (подп. 4 п. 2.2 ст. 346.26 НК РФ));

- услуги общественного питания вне залов обслуживания;

- распространение наружной рекламы на рекламных конструкциях;

- размещение рекламы на транспортных средствах и внутри них;

- услуги гостиниц с общей площадью помещений не более 500 квадратных метров;

- сдача в аренду торговых мест без торговых залов, находящихся на объектах стационарной торговой сети, а также передача в аренду объектов нестационарной торговой сети (за исключением услуг по сдаче в аренду автозаправочных и автогазозаправочных станций (подп. 5 п. 2.2 ст. 346.26 НК РФ));

- сдача в аренду объектов общественного питания без зала обслуживания посетителей;

- сдача в аренду земельных участков для размещения на них торговых объектов и объектов общественного питания.

Бытовые услуги ЕНВД 2019: перечень

К бытовым услугам относятся платные услуги, оказываемые физическим лицам и предусмотренные Общероссийским классификатором видов экономической деятельности и Общероссийским классификатором продукции по видам экономической деятельности (ст. 346.27 НК РФ). Перечень бытовых услуг, подпадающих под ЕНВД, утвержден Распоряжением Правительства от 24.11.2016 № 2496-р .

Каким еще критериям должна соответствовать организация, чтобы применять ЕНВД, читайте в отдельной консультации.

Виды деятельности, попадающие под ЕНВД в 2019 году для ИП и ООО

Добрый день, уважаемые читатели. Настало время поговорить о применении очень удобного для бизнесменов и простого в исчислении платежа ЕНВД (единый налог на вмененный доход).

Сегодня вы узнаете:

- Можете ли вы применить ЕНВД;

- Ограничения в использовании налога;

- Вычисление ЕНВД.

Содержание

Это один из видов спецрежимов. Налог из разряда «региональных», поскольку начинает действовать только на основании решений муниципальных образований (так Москва, взяла и отменила в 14 году).

Специальный режим налогообложения и в частности единый налог, введен чтобы упростить бухучет малых и микропредприятий. Выбор ЕНВД с 2013 года происходит по собственному желанию коммерсанта. Используют ЕНВД и ИП, и компании.

Применение ЕНВД освобождает ваш бизнес от уплаты налога на прибыль, налога на имущество и НДС, остальные налоги и взносы оплачиваются без изменений.

Ставка налога никак не согласована с вашей настоящей прибылью. Точное название ЕНВД: единый налог на вмененный доход для отдельных видов деятельности (где ключевое слово «отдельных»). Поэтому давайте разбираться какой род деятельности бизнесмена, позволяет выбрать ЕНВД.

Список видов деятельности ЕНВД

В налоговом кодексе РФ есть реестр видов коммерческой деятельности, разрешающих выбор ЕНВД.

- Предоставление бытовых услуг;

- Служба ветеринарии;

- Мойка, ремонт и ТО автотранспорта;

- Платные автопарковки (исключая штрафные) ;

- Автоперевозки грузовым и пассажирским транспортом (если в этом бизнесе не более 20 единиц техники);

- Стационарная розничная торговля, зал для торговли 150 м. кв.;

- Торговля в розницу, в которой отсутствует зал для торговли и передвижная розничная торговля;

- Общепит, с залом для посетителей также до 150 м. кв.;

- Сервис общепита без зала для посетителей;

- Конструкции уличной рекламы;

- Реклама на транспорте;

- Хостелы, мотели, гостиницы, пансионаты (с общей площадью до 500 м. кв.);

- Передача в аренду мест торговли для стационарной розницы (без торгового зала), объектов разъездной розничной торговли и объектов общепита (не имеющих зала обслуживания);

- Передача в аренду земли под розницу и общепит.

Конечно, официально и более детально виды коммерческой деятельности перечислены в Общероссийском классификаторе (ОКВЭД 2). Но попробуем расшифровать перечень своими словами:

- Это так называемый КБО (комбинат бытового обслуживания, действующий в советское время), сюда входит ремонт и изготовление швейных и вязаных трикотажных изделий, ремонт и изготовление обуви, парикмахерские, солярий, косметический кабинет, ремонт всех видов бытовой техники и аппаратуры, сауны и бани, прачечные, прокат, ювелирные работы и похоронные услуги. Сейчас список пополнила услуга «муж на час» (мелкий ремонт в доме «от гвоздя до лампочки»). В эту же категорию входят остекление балконов, установка дверей, окон и металлических ограждений. Еще одно направление: художественные школы, репетиторство, организация праздников и утренников, различные кружки, секции и спортзалы. А также няни, сиделки, гувернантки (повторюсь, список очень большой);

- Ветеринарные клиники и аптеки;

- Пункты с третьего по седьмой, наверное, не требуют пояснений;

- К общепиту относятся: кафе, рестораны, бары, столовые, закусочные (бистро), кафетерии, кулинарии, и в том числе, выпечка хлебобулочных изделий.

Выше мы перечислили полный список, действующий на территории РФ. Однако, на региональном уровне окончательно формируются те или иные позиции (по решению муниципального образования), для уточнения необходимо обратиться в ваш территориальный налоговый орган (либо администрацию).

Условия для применения ЕНВД

Рассмотрим непременные условия перехода на режим ЕНВД (единые как для ИП, так и для предприятий):

- Режим ЕНВД используется на данной территории;

- Число сотрудников не более ста человек;

- Представленный вид деятельности присутствует в решении местного органа самоуправления;

- Если вы не передаете в аренду автозаправки;

- Если вы не работаете по договору простого товарищества или доверительного управления имуществом.

Для предприятия дополнительно действуют требования:

- Это не может быть предприятие из разряда крупнейших плательщиков налогов;

- Это не может быть учреждение образования, здравоохранения или соц. обеспечения;

- Процент вклада в уставном капитале прочих компаний до 25 процентов.

Есть еще одно ограничение: вы не можете применять ЕНВД, если платите единый сельхозналог.

Подведем итог, если ваша коммерческая деятельность вписывается в эти рамки, то с первого января следующего года смело используйте спецрежим вмененного налога. Однако запомните, что у вас имеется только пять рабочих дней (с даты открытия магазина) оформить заявление о постановке на налоговый учет (ведь вы не хотите оплатить штраф).

Если ваше предприятие совмещает несколько типов коммерческой деятельности:

- Все типы деятельности предполагают ЕНВД, значит, учет физических показателей производится отдельно по одному типу деятельности;

- Существуют типы коммерческой деятельности облагаемые прочими налогами, значит, нужно вести отдельный бухгалтерский учет для разных режимов налогообложения.

Если ваше предприятие «трудится» под ведомством нескольких налоговых инспекций, декларации по ЕНВД нужно сдать раздельно по всем инспекциям.

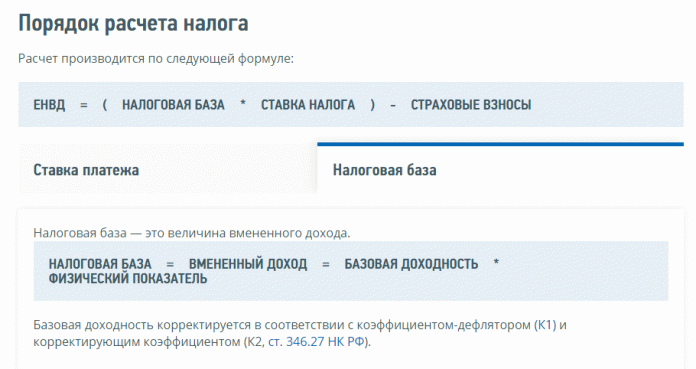

Вычисление ЕНВД

Формула для подсчета налога нетрудная: налоговая база, умноженная на ставку налога. В то же время налоговая база состоит из физического показателя, перемноженного на базовую (вмененную) доходность.

Ставка налога составляет 15%, но в 2015 году законодатели внесли поправку, разрешив на местном уровне понижать тариф до 7,5% (если честно, ни разу не слышала, чтобы кто-то этим правом воспользовался). Базовая доходность обусловлена видом вашей коммерческой деятельности (см. «Можете ли вы применить ЕНВД?»).

Налоговая база также уточняется коэффициентами К1 и К2. Коэффициент К1, называемый дефлятор, утверждается на государственном уровне. На коэффициент К2 влияет вид предоставляемых услуг, численность населения, занимаемая площадь, сезонность, число посадочных мест, ассортимент товара и прочее, устанавливается решением на местном уровне.

Размер налога при подсчете допустимо снизить на страховые взносы с ФОТ сотрудников, напрямую занятых коммерческой деятельностью, по которой вы уплачиваете ЕНВД (но лишь 50% размера налога, даже если размер взносов значительно больше).

В иллюстрациях нагляднее и проще:

- розничная торговля алкоголем;

- торговый зал 50 м. кв.;

- город Омск;

- начисление с ФОТ 12500 р.;

- текущий год.

Подсчитаем размер налога за квартал: ЕНВД = (1800*1,915*1*4*50*15%)-12500, итого размер налога за отчетный промежуток 90 640 р.

Пример №2:

Итак, отчетным промежутком времени по ЕНВД считается квартал, поэтому декларации сдаются по результатам квартала до 20 числа месяца, идущего за отчетным промежутком временем. Форма декларации проста для понимания.

Содержит следующие разделы:

- «Титульный лист», в нем указываются такие официальные данные предприятия (ИП), как то: ИНН, КПП, ФИО директора или предпринимателя, полное название фирмы, юридический адрес, контактный телефон, отчетный период, код налоговой инспекции, куда сдается декларация;

- Второй раздел, в нем содержится основная информация по физическим показателям ваших подразделений (либо единственной точки), из этого раздела мы узнаем вид деятельности предприятия (код ОКВЭД), полный фактический адрес подразделения, его код исходя из Общероссийского классификатора (ОКТМО), а также размер базовой доходности, коэффициенты К1 и К2, в сущности, физические показатели и подсчет налога по одному конкретному адресу;

- Первый раздел содержит сводные данные подсчитанного налога по отдельному ОКТМО, если это единственная точка в этом районе, данные первого и второго разделов будут совпадать;

- Третий раздел – это сводная информация по всей декларации, сдаваемой в данную ИФНС (если бизнес ведется только по одному адресу, величина налога в разделе 1, 2 и 3 совпадает), в этом разделе вы показываете всю сумму подсчитанного налога, величину страховых взносов, уменьшающих налог и итоговый размер ЕНВД к оплате.

- Четвертый раздел (его нужно будет заполнять, начиная с первого квартала 2019 года) – полностью посвящен ККТ. В раздел вносятся данные о наименовании модели, ее заводской и регистрационный номер, дата постановки на учет в налоговой, стоимость самого аппарата.

Оплата единого налога до 25 числа месяца, идущего за отчетным кварталом.

Декларация при нулевом доходе

Декларация по ЕНВД не бывает «пустой» (чем отличается от УСН). Налог не связан с суммой прибыли, как говорилось выше. Из чего следует, работали вы или не работали по каким-то причинам, то этот факт не отменяет необходимость платить налог.

Однако, существует форс-мажор. Например, в вашем торговом зале произошел пожар. Вы можете снять с налогового учета эту точку (не закрывая обособленное подразделение). После ремонта вновь встать на учет. Но лучше пусть с вами подобного не случается.

Полезно будет узнать о штрафах за несоблюдение налогового режима:

- Ведение деятельности без постановки на учет – 10% суммы доходов, но не менее 40 000 р.;

- Опоздание с написанием заявления на постановку на учет – 10 000 р.;

- Опоздание со сдачей декларации – 5% размера налога

- но не более 30% и не менее 1 000 р.;

- За сдачу декларации с нарушением срока могут быть применены штрафные санкции на руководителя компании от 300 до 500 р.

- Опоздание с оплатой налога (при условии того, что декларация подана в срок и содержит достоверные данные) – начисление пеней из расчета 1/300 от действующей ставки рефинансирования за каждый день просрочки платежа.

- Занижение налога (к примеру, допущена ошибка в расчетах) – штраф в размере 20% от неуплаченной суммы.

- Нарушение формата подачи декларации (бумажный вариант, вместо электронного) – 200 р.

- Просрочка в сдаче декларации свыше 10 рабочих дней – блокировка расчетных счетов предпринимателей.

Еще одна важная новость для «вмененщиков»: с февраля 2017 года не регистрируются в инспекциях ККТ (кассы) старого образца. До июля был предусмотрен переходный период, а далее работа только с онлайн-кассами. Штрафы за нарушение кассовой дисциплины также ужесточились.

Надеемся, информация по ЕНВД стала полезной для многих предпринимателей, взвешивающих «за» и «против» применения этого налога.

Коды Оквэд Для Енвд 2019 Для Ип

Как добавить коды ОКВЭД в 2019 году: бланк заявления и пошаговая инструкция

Кодовые обозначения в ОКВЭД-2 расположены по такому же принципу, как главы в научном издании. То есть первое обозначение 03.1 (рыболовство) делится на 03.11 (морское рыболовство) и 03.12 (пресноводное). Первый делится еще на несколько: 03.11.1, 03.11.2 и далее. Поэтому если вам подходят все кодовые шифры от 03.11.1 до 03.11.5, можете указать тот, в который входят они все — 03.11.

Во время регистрации каждый индивидуальный предприниматель указывает один основной вид деятельности и до 50 дополнительных. Основной — это тот, который приносит максимальный доход. От него зависят тарифы, устанавливаемые на страхование штатных сотрудников от несчастных случаев и профзаболеваний.

ОКВЭД на 2019 год с расшифровкой по видам деятельности

Хозяйствующему субъекту позволено осуществлять как один, так и несколько видов деятельности. Базовое направление – основная часть ВДС юридического лица или индивидуального предпринимателя. Второстепенная группа – любое другое направление коммерческой работы.

В состав классификатора ОКВЭД, который будет использоваться в 2019 году, входит 21 раздел. Каждый из них имеет непосредственное соответствие определенной отрасли. Например, это может быть торговая деятельность, общественное питание, сельское хозяйство, строительство. В разделы включено 99 подразделов, включающих наименования направлений деятельности и их кодовые соответствия. По расшифровке можно сделать следующие записи:

Коды ОКВЭД для ЕНВД в 2019 году

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Гл. 26.3 ст.346.26 Налогового Кодекса РФ, но в действие вводится нормативными правовыми актами органов муниципальных районов, городских округов, а также законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

В 2019 году Минфин планирует ввести запрет на реализацию маркированных товаров при осуществлении предпринимательской деятельности на ЕНВД. Товары, подлежащие обязательной маркировке, утверждены Распоряжением Правительства РФ № 792-р от 28.04.2018. Причем обязательная маркировка товаров будет производиться в несколько этапов, начиная с 1 марта 2019 года:

Какие коды ОКВЭД выбрать ИП для организации грузоперевозок в 2018 году

- штучные — занимают одно место в транспорте;

- навалочные — их можно уложить россыпью;

- опасные — занимают особую позицию в классификаторе грузов, их транспортировка связана с риском;

- обычные — их масса не превышает значения, указанного заводом-изготовителем для определённого транспортного средства;

- крупногабаритные и тяжеловесные — их размеры и масса выше, чем разрешённые к перевозке в определённом автомобиле;

- скоропортящиеся — требуют особых условий транспортировки и хранения.

- ОСНО (общий режим) — устанавливается по умолчанию, действует без ограничений;

- УСН (упрощённая система) — есть ограничения по штату сотрудников и максимальной выручке;

- ЕНВД (налог с дохода, вменённого государством) — не может применяться, если в автопарке фирмы более 20 машин или количество сотрудников превышает 100 человек;

- Патент (фиксированный налог) — невозможно применять одновременно с ЕНВД.

Какие коды ОКВЭД попадают под ЕНВД

- розничной торговлей напитками и пищевыми продуктами;

- розничной торговлей фармацевтической продукцией и медпрепаратами, сюда же учитывается реализация косметологических и парфюмерных товаров;

- розничной торговлей вне магазина на лотках и под индивидуальный заказ, с помощью торговых автоматов

- розничной торговлей товарами вторичного рынка (бывшими в употреблении). Данная категория учитывает также комиссионную торговлю, продажу антиквариата и книжной продукции.

- торговые комплексы и центры с дополнительно используемыми помещениями;

- административные здания и деловые центры;

- офисы;

- строения общепита;

- бытовые помещения;

- торговые объекты;

- недвижимость иностранных предприятий представительств или филиалов;

- жилые здания, помещения, которые не стоят на учете как основные средства.

Коды видов предпринимательской деятельности по ЕНВД в 2019 году

Для удобства заполнения декларации по единому налогу на вмененный доход ФНС ввела двузначные цифровые коды для каждого вида деятельности, для которого можно получить право на применения налогового спецрежима в виде ЕНВД. В статье рассмотрим, как узнать свой код деятельности и как он отличается от ОКВЭД.

Код вида предпринимательской деятельности – это двузначный цифровой код, закрепленный за видом деятельности, который можно перевести на вмененку. Перечень этих кодов приведен в приложении 5 к приказу ФНС России от 04.07.2014 № ММВ-7-3/353@, которым утверждена форма декларации по ЕНВД, а также порядок ее заполнения.

Код видов предпринимательской деятельности ЕНВД в 2018-2019 годах

При выборе кодов ОКВЭД иногда достаточно ограничиться 3-разрядными кодами, т. е. до определения группы вида деятельности, но можно выбрать и ее конкретный вид, т. к. законодательство не ограничивает количество цифр в этом случае. Кроме того, надлежит учесть разрядность кодов в сфере оказания бытовых услуг, т. к. отсылка к утвержденному перечню таких кодов имеется непосредственно в законе.

ВАЖНО! Для определения в целях перехода на ЕНВД кода предпринимательской деятельности в сфере оказания бытовых услуг следует воспользоваться приложениями 1 и 2 к распоряжению Правительства РФ «Об утверждении кодов…» от 24.11.2016 № 2496-р (подп. 1 п. 2 ст. 346.26 НК РФ).

Виды деятельности для ИП попадающие под вмененный налог в 2019 году

При получении статуса ИП заявитель соотносит свой тип хозяйственных операций с информацией из классификатора. Если эти цифры есть в разрешительном списке местного законодательства, и выполняются все прочие необходимые условия, то плательщик имеет право на ЕНВД.

Каждый пункт имеет детальное описание в соответствии с шифром ОКВЭД и ОКП. Кроме того, существуют коды видов предпринимательской деятельности ЕНВД, используемые при заполнении формы регистрации плательщика вменённого режима, снятии с учёта и составлении налоговой декларации.

Как подобрать вид деятельности ИП по кодам ОКВЭД

Один из кодов ОКВЭД, по которому предполагается получение максимального дохода, надо выбрать в качестве основного. Основной код имеет значение при выборе тарифа страховых взносов на страхование работников в ФСС по травматизму. Чем выше риск получения травмы на производстве или профессионального заболевания, тем более высокая ставка взносов установлена законом.

Само по себе указание множества кодов при регистрации ИП ни на что не влияет. Не надо в реальности осуществлять все выбранные направления, сдавать отдельную отчетность или платить больше налогов. Но и стараться на всякий случай вписать как можно больше кодов по ОКВЭД тоже нет особого смысла. Позже индивидуальный предприниматель виды деятельности всегда может добавить, подав специальную форму Р24001.

Коды ОКВЭД для ИП на 2019 год

При регистрации индивидуального предпринимателя необходимо выбрать приоритетное направление хозяйственной деятельности. Именно оно будет отражаться и максимально соответствовать кодам классификатора. Важно это не только для правильного определения схемы налогообложения, но и для привлечения контрагентов. Крупные предприниматели при выборе подрядчика обращают внимание на перечень кодов.

Так как малый бизнес в большей степени подвержен внешним изменениям, то для индивидуальных предпринимателей законом предусмотрено изменение и дополнение видов деятельности в процессе существования организации. Для этого необходимо подать соответствующее заявление в налоговую инспекцию и оплатить государственную пошлину. Заявление об изменении вида предпринимательства в обязательном порядке заверяется нотариально. Ни каких других документов, подтверждающих смену ОКВЭД для ИП, не предусмотрено. Изменить по заявлению можно как общее направление в целом, так один или несколько видов кодов. Законодательство в этом плане не ограничивает предпринимателя.

Какие коды ОКВЭД подходят для ЕНВД в 2015–2016 годах

С введением в обязательное применение ОКВЭД 2 перестанет использоваться Общероссийский классификатор услуг населению (ОКУН), с которым ст. 346.27 НК РФ связывает понятия бытовых и ветеринарных услуг, а также услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств. Установление кода ОКВЭД для таких услуг будет осуществляться:

Актуальные коды ОКВЭД на 2019 год

- Выбирая коды ОКВЭД, будущим бизнесменам, в частности учредителям ООО, стоит помнить о том, что должно быть стопроцентное совпадение прописанных в заявлении и обозначенных в уставе видов деятельности, иначе работники налоговой могут запросто отказать в постановке на учет. Но даже если первоначальный этап регистрации в налоговой службе будет пройден успешно, проблемы вполне могут возникнуть при открытии счета в банке, поскольку банковские служащие проверяют документы не менее тщательно;

- Закон никак не ограничивает количество кодов ОКВЭД, вносимых в заявление на регистрацию предприятия. Поэтому часто коммерсанты вписывают не только те конкретные виды деятельности, которыми фактически планируют заниматься, но и те, которые предполагаются ими только в теории. Нагромождение кодов из классификатора, внесенных в правоустанавливающие документы влечет за собой ряд опасностей. Приведем лишь один довольно распространенный пример: некоторые виды деятельности могут подпадать под действие специального налогового режима ЕНВД и в таких случаях Налоговики могут потребовать от предпринимателя или организации сдачу по ним отдельной отчетности. Таким образом, специалисты советуют сдерживаться и не вносить в учредительные документы больше двух десятков кодов ОКВЭД и при их выборе тщательно изучать особенности каждого вида деятельности, в том числе с точки зрения налогового законодательства;

- Крайне важно правильно понимать и истолковывать наименование видов деятельности, перечисленных в ОКВЭД. В противном случае может возникнуть инцидент, при котором наиболее нужный и актуальный род деятельноcти, не будет внесен в государственный реестр по данной организации или ИП. Последствия такого казуса неприятны. Во-первых, в случае необходимости невозможно станет получение лицензии, во-вторых, возникнет невозможность перехода на ЕНВД, который действует по строго определенным на местном и муниципальном уровне, видам деятельности.

Уже из названия вполне понятно, в чем суть этого документа: каждый вид коммерческих работ или услуг в России имеет свой цифровой код. Для внесения классифицирующих кодов в правоустанавливающий пакет не нужно создавать какие-то специальные документы, достаточно перечислить их в заявлении на регистрацию ИП или Общества с ограниченной ответственностью, которое заполняется по строго установленной форме.

Коэффициенты к1 и к2 для енвд на 2019-2020 год

30 октября 2018 году на сайте Минэкономразвития опубликован приказ о повышении коэффициента-дефлятора К1, используемого для расчета ЕНВД, на 2,5% по сравнению с прошлым годом. Что касается региональных дефляторов К2, то их значения, в большинстве своем, сохранены на прежнем уровне. В статье разберем действующие коэффициенты К2 для ЕНВД в 2019 году по регионам.

ВНИМАНИЕ!

Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/[email protected]

| Видео (кликните для воспроизведения). |

Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

К1 и К2 – корректирующие коэффициенты, которые используются при расчете единого налога на вмененных доход (ЕНВД).

К1 – федеральный дефлятор, действующий по всей территории РФ, вне зависимости от региона регистрации субъекта хозяйствования либо от фактического места ведения деятельности. Значение К1 является фиксированным и ежегодно устанавливается соответствующим приказом Минэкономразвития.

Аналогично К1, коэффициент К2 ежегодно фиксируется на основании законодательных документов. Однако, в отличие от К1, значение коэффициента К2 определяется в соответствие с регионом ведения коммерческой деятельности.

Формула расчета ЕНВД с учетом коэффициентов К1 и К2 имеет следующий вид:

ЕНДВгодовой = БазД * ФизП * 15% * К1 * К2,

где БазД – показатель базовой доходности, установленный п.3 ст. 346.29 НК РФ;

ФизП – физический показатель деятельности организации/ИП (количество квадратных метров торговой точки, количество сотрудников, т.п.);

К1 – федеральный коэффициент-дефлятор;

К2 – региональный коэффициент-дефлятор.

В соответствие с приказом Минэкономразвития №595 от 30.10.2018 года, федеральный коэффициент-дефлятор К1 по сравнению с прошедшим годом повышен на 2,5% и в 2019 году составит 1,915 (вместо 1,868 в 2018 году).

Что касается региональных коэффициентов К2, то в настоящее время региональными властями не опубликованы документы, согласно которым устанавливаются повышенные коэффициенты дефляторов. В связи с этим эксперты заявляют, что в 2019 году регионы сохранят значения К2 на прежнем уровне.

Коэффициенты К2 устанавливаются в регионах отдельно по каждому виду деятельности.

Цель региональных дефляторов – откорректировать налоговую нагрузку в соответствие с прибыльностью определенных направлений деятельности. В соответствие с порядком, региональный К2 устанавливается в диапазоне от 0,001 до 1. Таким образом, региональный власти могут оказывать поддержку низкоприбыльным бизнес-направления, снижая налоговую нагрузку и устанавливая коэффициент К2 меньше 1. В отношении стабильно прибыльных и высокодоходных видов деятельности в регионе, как правило, значение К2 устанавливается на уровне 1.

В настоящее время Крым по праву считается регионом с наиболее лояльным налоговым климатом. С целью развития бизнеса для предпринимателей Республики Крым установлены различные дотации и льготы. ЕНВД в данном случае не является исключением.

В последние несколько лет региональные власти Крыма неоднократно снижали значение коэффициента К2 в отношении деятельности торговли и общепита, тем самым создавая благоприятные условия для развития данных направлений бизнеса.

Ниже в таблице – ключевые коэффициенты К2, действующие в курортных городах Крыма в 2018 – 2019 гг:

Готов новый К1 для ЕНВД на 2019 год. Во сколько это выльется вмененщикам

Власти определились с размером К1 для ЕНВД на 2019 год. Посчитаем, на сколько вырастет налог.

На днях опубликован проект об установлении коэффициентов-дефляторов на 2019 год. Среди прочих коэффициентов установлен К1 для плательщиков ЕНВД.

Если в 2018 году К1 составляет 1,868, то на 2019 году он установлен в размере 1,915.

Таким образом, коэффициент вырос на 2,5%.

Однако при расчете налога его можно уменьшить на уплаченные в течение квартала страховые взносы.

Посчитаем на примерах, на сколько вырастет налог в 2019 году для ИП-вмененщиков.

Для примера возьмем ИП без наемных работников, осуществляющих такие виды деятельности, как оказание бытовых услуг населению, ремонт автомобилей и торговлю в розницу.

Нет тематического видео для этой статьи.

| Видео (кликните для воспроизведения). |

В разных населенных пунктах К2 имеет разное значение. Мы для примера возьмем К2 по бытовым услугам = 0,5; по автосервису = 1; по розничной торговле на площади 40 кв. м = 0,8.

Вид деятельности

Год

Бытовые услуги

Ремонт авто

Розничная торговля

Фиксированные взносы за квартал

Фиксированные взносы с дохода свыше 300 тыс (1/4 годовой суммы)

ЕНВД до уменьшения на взносы

Итого ЕНВД к уплате

-710

173

-36 %

0,5%

Изменение общей налоговой нагрузки (ЕНВД взносы)

964

254

1218

12 %

2,5%

2,5 %

Как видим, для ИП без наемных работников изменение К1 не оказывает существенного влияния на сумму налога по вмененке. Для тех, у кого в 2018 году налог с лихвой перекрывался фиксированными взносами, он и в 2019 году останется на нулевом уровне. Для кого-то налог даже уменьшится, так как при несущественном увеличении ЕНВД из-за повышения К1 происходит одновременное увеличение страховых взносов, которые уменьшают сумму увеличенного налога, делая его еще меньше, чем он был в предыдущем году.

Однако даже при уменьшении ЕНВД общая налоговая нагрузка на предпринимателей вырастет, так как фиксированные взносы в 2019 году увеличиваются по сравнению с нынешним размером на 12%.

Теперь для примера возьмем ИП с двумя наемными работниками, осуществляющих такие же виды деятельности — оказание бытовых услуг населению, ремонт автомобилей и торговлю в розницу.

Также возьмем К2 по бытовым услугам = 0,5; по автосервису = 1; по розничной торговле на площади 40 кв. м = 0,8.

Стали известны коэффициенты-дефляторы на 2019 год для ЕНВД, УСН, ПСН и торгового сбора

Стали известны коэффициенты-дефляторы по ЕНВД, НДФЛ и торговому сбору. Они зафиксированы в проекте приказа Минэкономразвития.

Напомним, что коэффициент-дефлятор ежегодно устанавливает Минэкономразвития России на следующий календарный год. Коэффициент учитывает изменение потребительских цен на товары, работы и услуги в предшествующем периоде. Коэффициенты-дефляторы применяются для расчета некоторых налогов.

На 2019 год предусматривается:

- коэффициент-дефлятор по НДФЛ – 1,729;

- коэффициент-дефлятор по ЕНВД – 1,915;

- коэффициент-дефлятор по УСН и ПСН, а также расчета налога на имущество физических лиц, – 1,518;

- коэффициент-дефлятор для торгового сбора – 1,317.

В результате в 2019 году ЕНВД и торговый сбор вырастут на 2,5%,ма фиксированный авансовый платеж по НДФЛ – на 2,6%.

Индексация предельных величин доходов на коэффициент-дефлятор для УСН приостановлена до 2020 года. Поэтому коэффициент-дефлятор для УСН в 2019 году для предельных доходов не применяется. Также см. “Лимит доходов по УСН в 2018 году“.

Далее про новые коэффициенты поясним подробнее.

«Вмененщики» используют коэффициент-дефлятор (иное название — коэффициент-дефлятор К1, ст. 346.27 НК РФ) для корректировки значений базовой доходности того или иного вида деятельности. Коэффициент-дефлятор по ЕНВД на 2019 год установили в размере 1,915 руб. По сравнению с предыдущим значением 2017 года (1,868) он вырос на 2,5%. Это означает, что даже если значение физического показателя по виду деятельности останется прежним и размер К2 местные органы власти установят на том же уровне, «вмененный» налог, который будете платить в бюджет, в 2019 году увеличится.

Для патентной системы налогообложения, которую применяют ИП, коэффициент-дефлятор увеличивает максимальный размер потенциально возможного к получению годового дохода по видам предпринимательской деятельности. Напомним, что базовое значение максимально возможного годового дохода ИП составляет 1 млн. рублей (п. 7 ст. 346.43 НК РФ). В 2017 году применялся коэффициент 1,481. А в 2019 году он возрастет до 1,518. Следовательно, максимальная сумма потенциально возможного годового дохода для «патентного» бизнеса составит 1,518 млн. рублей (1 млн. руб. × 1,518). Таким образом, максимальная стоимость патента на месяц в 2019 году составит 7590 рублей (1,518 млн. руб. × 6%: 12 мес.). Заметим, что региональные власти могут увеличить размер потенциально возможного годового дохода для отдельных видов деятельности в три, пять и даже в 10 раз (п. 8 ст. 346.43 НК РФ).

КОЭФФИЦИЕНТ-ДЕФЛЯТОР ДЛЯ НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

При расчете налога на имущество физлиц коэффициент-дефлятор корректирует инвентаризационную стоимость объекта налогообложения. Его значение в 2018 году составляло 1,481. В 2019 году это значения увеличится до 1,518.

Плательщики торгового сбора используют коэффициент-дефлятор для корректировки ставки сбора, определенной для деятельности по организации розничных рынков (п. 4 ст. 415 НК РФ). Базовое значение такой ставки — 550 рублей на 1 квадратный метр площади розничного рынка. Значение коэффициента на 2018 год составляло 1,285. На 2019 год коэффициент увеличится до 1,317. Соответственно, ставка сбора по названному виду деятельности в 2019 году повысится и составит 724,35 рубля (550 руб. × 1,317).

ЕНВД — специальный налоговый режим, введенный в 1998 году. Перейти на вмененку предприниматели и организации могут по собственному желанию. Принудительный характер спецрежим перестал носить в 2013 году.

Сейчас для перехода на вмененку фирма должна соответствовать ряду критериев, установленных гл. 26.3 НК РФ. Есть ограничения по размеру компании, числу сотрудников, виду деятельности и некоторым другим.

Вмененку выбирают из-за простоты учета и отчетности: вести бухучет (для ИП), сдавать сложные декларации по налогам — НДС, НДФЛ, на прибыль, поскольку от уплаты этих налогов вмененщик освобожден. С июля 2018 года все вмененщики, за редким исключением, обязаны работать с онлайн-кассой.

Единый налог рассчитывается исходя из физических показателей вмененной доходности бизнеса, налоговой ставки и коэффициентов по ЕНВД.

В чем экономический смысл коэффициента-дефлятора К1 для исчисления вмененного налога? Необходимость использования коэффициентов ЕНВД обусловлена самой природой налога: платеж в бюджет рассчитывается не с реального дохода компании, а с вмененного — то есть с того, который, по мнению чиновников, предположительно получит фирма в отчетном периоде. Сам размер вмененного дохода для каждого вида деятельности законодатели не меняют, предпочитая регулировать нагрузку на бизнес и налоговые поступления путем изменения коэффициентов К1 и К2. Коэффициент К1 увеличивает налог «вмененщика», учитывая инфляционные процессы. Для расчета ЕНВД коэффициент-дефлятор К1 ежегодно определяется в соответствии с приказом Минэкономразвития.

Коэффициент К1 для ЕНВД на 2019 год, так же, как и для предшествующих лет, устанавливается единым для всей территории России. Применение коэффициента-дефлятора обязательно для всех плательщиков ЕНВД.

Значение коэффициента-дефлятора на 2018 год для ЕНВД установлено в размере 1,868. Подробнее о его величине можно узнать здесь.

Значение коэффициента-дефлятора на 2019 год установлено в размере 1,915. Как его применять в 2019 году, читайте в материале “Коэффициенты-дефляторы для расчета ЕНВД за 1 квартал 2019 года”.

Если коэффициент К1 действует по всей территории Российской Федерации, то коэффициент К2 устанавливают местные законодательные власти — чиновники муниципальных районов, городских округов и органы государственной власти Москвы, Санкт-Петербурга и Севастополя. В отличие от К1 коэффициент К2 используется по-другому — для уменьшения суммы налога к уплате. В разных регионах одна и та же деятельность может приносить разную прибыль собственнику, поэтому равномерное взимание одинаковой суммы налога несправедливо. Чтобы поддержать бизнес на вмененке, муниципальные законодатели используют К2 как инструмент регулирования налогового бремени.

В каком размере чиновники могут устанавливать коэффициент К2, читайте в статье «Что нужно знать о коэффициенте К2».

Где можно узнать К2 для своего бизнеса, расскажет этот материал.

Корректирующий коэффициент базовой доходности К2 чиновники не придумывают самостоятельно, а используют для его расчета законодательно утвержденные алгоритмы.

Подробнее о том, какие факторы учитываются при обосновании размера К2 для ЕНВД, читайте здесь.

Муниципальные органы власти обязаны утвердить коэффициент К2 для целей расчета ЕНВД до начала нового календарного года. В противном случае в новом году продолжают действовать старые его значения. В течение года законодатели не могут поменять размер дефлятора в сторону увеличения, так как это ухудшит положение налогоплательщиков.

Наша рубрика «Коэффициенты ЕНВД (К1 и К2)» всегда сможет предложить вам актуальные сведения о данных коэффициентах, информацию о новых разъяснениях Минфина и полезные для «вмененщика» статьи о порядке расчета налога.

ЕНВД — одна из наиболее популярных систем налогообложения для розничной торговли и других видов предпринимательской деятельности. Поэтому, неудивительно регулярное повышенное внимание к деятельности ее плательщиков со стороны законодателя, который периодически вводит новые нормы права, регламентирующие работу по вменёнке.

Среди таких норм могут встречаться как те, что правомерно трактовать не в пользу налогоплательщика, так и те, что позволяют говорить о появлении значительных преференций у компаний и ИП, уплачивающих рассматриваемый налог.

Единый налог на вмененный доход (ЕНВД) — система налогообложения, предполагающая перечисление хозяйствующим субъектом (ИП, ООО и т.д.) фиксированного (в привязке к физическим показателям, состав которых регулируется самим налогоплательщиком) платежа в бюджет — вне зависимости от получаемой выручки. Поэтому, ЕНВД имеет самую высокую востребованность среди бизнесов с большими доходами (особенно, в сфере розничной торговли с площадью торгового зала не превышающей 150 квадратных метров).

В числе прочих преимуществ ЕНВД — возможность не платить НДС в рамках внутрироссийских сделок, налог на имущество. Законодатель периодически вносит изменения в нормативные акты, регулирующие применение ЕНВД. Изучим перечень наиболее заметных нововведений в данном направлении работы властей подробнее.

ЕНВД в 2019 году: изменения для розничной торговли и других разрешенных видов деятельности

Основные изменения в ЕНВД в 2019 году для ИП и юридических лиц связаны со следующими положениями:

- установлением нового коэффициента дефлятора для формулы расчета ЕНВД;

- установлением дополнительных льгот и вычетов для налогоплательщиков на ЕНВД в части установки онлайн-касс (как следствие — с изменениями в структуре декларации по налогу);

- с изменением политики законодателя в части регулирования деятельности потребительских кооперативов, работающих по ЕНВД.

Налог при ЕНВД рассчитается по формуле:

НАЛОГ = Б * Ф * К1 * К2 * С, в которой Б — базовая доходность, Ф — физический показатель, К1 — коэффициент-дефлятор, коэффициент применения льготы (при отсутствии льгот считается равным 1). Таким образом, чем выше каждый из указанных показателей (кроме К2, который может только уменьшаться относительно 1), тем выше налог.

Расчет ЕНВД в 2019 году должен будет осуществляться с применением коэффициента-дефлятора в величине 1,868. В прошлом году действовал коэффициент 1,798. Увеличение коэффициента-дефлятора примерно соответствует уровню инфляции (но, безусловно, при его расчете рассматривается большое количество факторов). Таким образом, налоговая нагрузка на плательщика ЕНВД в 2019 году немного возрастет.

Важно, чтобы ИП для применения льготы зарегистрировал кассовый аппарат в ФНС в период с 1 февраля 2018 года по 1 июля 2019 года. При этом, если ИП имеет наемных работников и работает в сфере розничной торговли либо общепита, то для пользования вычетом он должен зарегистрировать кассовый аппарат в период с 1 февраля 2018 по 1 июля 2019 года.

В затраты на приобретение онлайн-кассы можно включить:

- стоимость самого устройства, фискального накопителя, ПО для управления онлайн-кассой;

- услуги специалистов по настройке и обслуживанию онлайн-касс.

Стоит отметить, что рассматриваемая льгота доступна и при совмещении ЕНВД с другими налоговыми режимами. Правда виды деятельности по ЕНВД в 2019 году ИП в этом случае должен разделять — но это требование не связано с применением льготы, а обусловлено нормами налогового законодательства России. Уменьшить налог можно будет, таким образом, только по видам деятельности, которые попадают под ЕНВД и предполагают прием платежей от физических лиц.

Интересной особенностью ЕНВД является его способность заменить одновременно несколько видов пошлин из всеобщей системы налогообложения. Так, например, эта пошлина может заменить налог на прибыль, пошлину на добавленную стоимость (экспорт не учитывается), а также налог на имущество. Интересной особенностью налога является то, что при расчете суммы учитываются средние показатели по конкретно взятому виду деятельности, а не идет привязка к фактическому доходу налогоплательщика.

Если говорить о ставке, сейчас она равняется 15% от всей суммы. Важно отметить, что муниципальным властям разрешено снижать ставку с 15% до 7,5%, то есть в половину. При снижении ставки должны в обязательном порядке учитываться категория, к которой относится налогоплательщик и вид его основной деятельности.

Традиционно новый год принесет изменения в законодательстве, регулирующем работу индивидуальных предпринимателей. Подборку наиболее важных изменений в работе ИП мы опубликуем в ближайшее время, а в сегодняшней публикации мы подробно рассмотрим изменения ЕНВД в 2019 году.

ЕНВД – одна из систем налогообложения, применяемая в РФ индивидуальными предпринимателями и юридическими лицами. Основное ее отличие от других систем налогообложения, являющееся ее преимуществом, состоит в том, что размер налога не зависит напрямую от полученного дохода.

Немного рискованно применять ЕНВД для начинающих бизнесменов, доход которых в первое время не набрал оборотов. Эти риски возникают потому, что платить налог придется в фиксированном размере, даже если прибыль нулевая. Подробно о работе ИП на ЕНВД в 2019 году читайте на страницах нашего сайта и принимайте решение – выбирать ЕНВД или применять другую систему налогообложения. Особенно рекомендуем внимание статью с примерами расчета ЕНВД для разных видов деятельности.

ЕНВД существует в РФ с 1998 года (Закон № 148-ФЗ от 31 июля 1998 года), регулярно подвергаясь разного рода изменениям. Не менее регулярно появляется информация о планах по полной отмене этой системы налогообложения.

Федеральным законом № 97-ФЗ от 29.06.2012 (ст.5 ч.8) было запланировано, что ЕНВД просуществует до 1 января 2018 года. Однако в апреле 2016 года в Госдуму был представлен законопроект о продлении срока действия ЕНВД до 2024 года. Представлял законопроект депутат Андрей Макаров, мотивируя продление возможности работать на ЕНВД тем, что данная система налогообложения является самой комфортной и льготной для малого бизнеса. В результате 2 июня 2016 года Закон № 178-ФЗ был подписан и тем самым позволил до 1 января 2024 года применять ЕНВД. Так что 2019 год и последующий 2020 год можно спокойно работать, уплачивая льготный, относительно других систем налогообложения единый налог.

Произойдет ежегодное изменение коэффициента-дефлятора К1 для расчета суммы налога. Показатель будет зависеть от уровня инфляции и утверждается Приказом Министерства экономического развития в конце календарного года. На 2018 год К1 принят в размере 1,868 (Приказ Минэкономразвития РФ№ 579 от 30.10.2017). На 2019 год К1 увеличен и составит 1,915. Соответственно, произойдет увеличение налога на вмененный доход.

Индивидуальные предприниматели, независимо от выбранной системы налогообложения, в том числе и применяющие ЕНВД, обязаны в течение календарного года оплатить фиксированные взносы. В 2019 году их размер составит:

- на пенсионное страхование – 29 354 рублей;

- на медицинское страхование – 6 884 рублей.

- дополнительно к вышеперечисленным суммам – 1% от разницы между вмененным доходом и 300 000 рублей.

Напомним, что в 2018 году размер фиксированных взносов, подлежащих к уплате до 31.12.2018 года составлял:

- на пенсионное страхование – 26 545 рублей;

- на медицинское страхование – 5 840 рублей.

1 июля 2019 года – крайний срок, начиная с которого применение онлайн-касс становится обязательным для всех без исключения предпринимателей и организаций, применяющих ЕНВД.

До этого времени лица на ЕНВД могут не применять кассовый аппарат в следующих случаях:

- при оказании услуг населению;

- при розничной торговле без наемных работников;

- при осуществлении деятельности общепита без наемных работников.

Государство вернет предпринимателям деньги, потраченные на покупку онлайн-касс. Конечно, в прямом смысле этого слова вы не получите потраченные деньги в наличной или безналичной форме, но зато размер налога ЕНВД, подлежащий уплате, можно уменьшить.

В расходы разрешено включить:

- стоимость кассового аппарата и дополнительного обязательного оборудования;

- услуги по установке, обновлению программного обеспечения и техническому обслуживанию прибора.

Для документального отражения учета расходов на приобретение ККТ и уменьшения налога была изменена форма декларации ЕНВД.

Изменение формы налоговой декларации ЕНВД 2019 года

Налоговая декларация для ЕНВД в 2019 году, будет содержать раздел для расчета вычета на приобретение кассового аппарата. Новая форма декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/[email protected] и рекомендована к заполнению и отправке уже за 3-й квартал 2018 года, несмотря на то, что в силу она вступит только 25.11.2018.

Изменение декларации ЕНВД в 2019 незначительно:

- в расчет суммы ЕНВД за налоговый период» добавлена строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД;

- создан новый раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период».

Таковы изменения ЕНВД в 2019 году. Традиционно мы будет следить за законодательными инициативами и вносить изменения в эту страницу. В завершение рекомендуем подробно изучить налоговый календарь на 2019 год, чтобы заранее спланировать оплату налогов и сдачу отчетности.

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Минэкономразвития опубликовало значение коэффициента К1 для ЕНВД на 2019 год. Значение показателя вырастет. Это приведет к увеличению “вмененного” налога.

“Вмененщики” обязаны сдавать декларацию по ЕНВД. Программа БухСофт заполнит ее автоматически на актуальном бланке с учетом всех изменений законодательства. Попробуйте бесплатно:

Платить ЕНВД могут фирмы и предприниматели только по некоторым направлениям деятельности. Конкретные направления определяют муниципальные власти и власти федеральных городов – Москвы, Севастополя, Санкт-Петербурга – в срок до 20 ноября предшествующего года.

В общем случае к сферам деятельности, по которым возможен режим ЕНВД, относятся, например:

- торговля в розницу на торговых объектах;

- рекламные, гостиничные, бытовые, ветеринарные услуги;

- мойка, ремонт, техобслуживание автотранспорта и его хранение на стоянках за плату;

- общепит;

- транспортировка людей и грузов и т.д.

Корректирующие коэффициенты К1 и К2 в 2019 году для ЕНВД

К1 и К2 – это показатели, участвующие в расчете налога на вмененный доход. Общая формула для вычисления ЕНВД следующая:

где:

К1 – коэффициент, отражающий влияние инфляции на вмененный доход;

К2 – коэффициент, отражающий влияние направления деятельности на вмененный доход.

Физические показатели и базовую доходность по разным видам предпринимательства смотрите в таблице.

Таблица 1. Ставка ЕНВД 2019

Автор: Анастасия Колеганова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», декабрь 2018 г.

Коэффициенты-дефляторы применяются при расчете ЕНВД, патента, налога на имущество физических лиц, НДФЛ, торговых сборах. Минэкономразвития РФ уже запланированы значения коэффициентов на 2019 г.

Ежегодно Минэкономразвития устанавливает размер коэффициентов-дефляторов на будущий год. Коэффициент учитывает изменение потребительских цен на товары и услуги в предшествующем году. Коэффициенты рассчитываются путем умножения коэффициента дефлятора прошедшего года на коэффициент учитывающего изменение потребительских цен прошедшего года. На будущий 2019 г. Минэкономразвития опубликовал проект приказа об установлении размеров коэффициентов-дефляторов. Планируются значение коэффициентов, указанные в табл. 1.

Таблица 1

Налог/ сбор

2018 г.

2019 г.

Налог на имущество физических лиц

Обратите внимание: индексация предельных величин доходов для УСН на коэффициент-дефлятор заморожена до 2020 года. Поэтому коэффициент-дефлятор для УСН в 2019 году для определения предельной величины доходов не применяется.

Если же сравнивать значение текущего года и будущие значения коэффициентов, то они выросли на 2,5-2,6 %.

Для ИП и организации, которые уплачивают ЕНВД, используют коэффициент, или как его еще называют К1, для корректировки значения базового дохода того или иного вида деятельности. Коэффициент-дефлятор по ЕНВД на 2019 г. составил 1,915. Прирост по сравнению со значением 2018 г. (1,868) составил 2,5%. Из чего следует, что даже если значение физического показателя по виду деятельности не будет изменяться и размер К2 органы власти на местах оставят на том же уровне, налог к уплате в бюджет в 2019 г. увеличится.

Рассмотрим расчет суммы налога для плательщика ЕНВД в 2019 г. Для расчета возьмем магазин с торговой площадью 15 м2, базовую доходность в размере 1500 руб. с 1 м2, К2 в регионе установлен на уровне 1, и ставку ЕНВД – 15%.

Столько плательщик должен будет уплатить в бюджет.

Для ИП, которые применяют ПСН, коэффициент-дефлятор используется для расчета максимального годового дохода по видам предпринимательской деятельности. Согласно законодательству, базовое значение максимально возможного годового дохода ИП установлено в размере 1 млн руб. (п. 7 ст. 346.43 НК РФ). В 2018 г. коэффициент составлял 1,481, в 2019 г. – 1,518. Из этого следует, что максимальная сумма потенциально возможного годового дохода для ИП на патенте составит 1,518 млн руб. (1 млн руб. × 1,518). Рассчитав максимально возможную стоимость патента за один месяц 2019 г., мы получаем платеж 7590 руб. (1,518 млн руб. × 6%: 12 мес.). Но стоит не забывать, что власти на местах вправе увеличивать размер потенциально возможного годового дохода для отдельных видов деятельности в несколько раз (п. 8 ст. 346.43 НК РФ) и при исчислении необходимо учитывать региональное законодательство.

Коэффициент-дефлятор для налога на имущество физлиц

В случае если расчет налога на имущество физлица происходит исходя из инвентаризационной стоимости имущества, стоимость корректируется путем умножения на коэффициент-дефлятор. Его значение в текущем году составляло 1,481, в 2019 г. – 1,518.

К примеру, если стоимость квартиры равна 2,5 млн руб. то с учетом коэффициента расчет будет происходить из 3.795 млн руб. (1 млн * 1,518). Расчет сумм налога из инвентаризационной стоимости остался лишь в некоторых регионах страны, но с 2020 г. расчет налога производиться будет по кадастровой стоимости.

Плательщики торгового сбора используют коэффициент-дефлятор для корректировки ставки сбора, определенной для деятельности по организации розничных рынков (п. 4 ст. 415 НК РФ). Ставка сбора установлена в размере — 550 руб. на 1 м2 площади розничного рынка. Величина коэффициента на 2018 год была установлена в размере 1,285, на 2019 год коэффициент возрастет до 1,317. Ставка сбора составит 724,35 руб. (550 руб. * 1,317). Торговый сбор действует в г. Москве и его тарифы установлены и зафиксированы законом г. Москвы.

Иностранные граждане из «безвизовых стран» обязаны самостоятельно ежемесячно платить фиксированный авансовый платеж по НДФЛ, в случае если они работают на основании патента по найму у физлица. Размер патента составляет 1200 руб. (п. 2 ст. 227.1 НК РФ), но, чтобы рассчитать платеж, размер необходимо умножить на коэффициента-дефлятора. Величина коэффициента в 2018 г. равна 1,686, в 2019 г. – 1,729.

Таким образом, ежемесячный размер патента в 2019 г. составит 2074, 80 руб. (1200 * 1,729).

Добрый день. Меня зовут Артем, уже более 10 лет занимаюсь финансовым консультированием, являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны с целью донести в доступном виде всю нужную информацию. Перед применением описанного на сайте всегда необходима консультация с профессионалами.

Статья написана по материалам сайтов: kakzarabativat.ru, sibyurist.ru, bvi-en.ru.

»