Что такое рефинансирование ипотеки

Услуга рефинансирования кредита дает возможность заемщику, оказавшемуся в форс-мажорной ситуации поменять условия кредита на более выгодные. Естественно, такая возможность есть не всех клиентов банка, а только у тех, кто хорошо и добросовестно проявил себя раньше, без просроченных платежей и несвоевременных погашений.

Несмотря на ряд жестких ограничений, попробовать рефинансировать свой кредит может каждый заемщик с качественной историей и непоколебимой репутацией в банке. Естественно, сотрудники банка также оценивают доходность заемщика, ведь ему фактически придется погашать несколько кредитов.

Специалисты рекомендуют все тщательно продумать и взвесить перед тем, как пользоваться помощью рефинансирования. Перекредитование имеет свои плюсы, безусловно, но у него достаточно и минусов.

Содержание

- Аргументы «за» и «против»

- Рефинансирование ипотеки

- Зачем рефинансировать ипотечный кредит и как это сделать

- Как происходит процедура рефинансирования

- Что необходимо, чтобы оформить рефинансирование

- Рефинансирование ипотеки в 2021 году: что это такое простыми словами + ТОП-8 предложений банков для перекредитования

- Что такое перекредитование (рефинансирование) ипотеки простыми словами: плюсы и минусы + советы

- Рефинансирование ипотеки других банков в 2021 году: лучшие предложения банков + сравнение условий

- Рефинансирование военной ипотеки и ее отличия от гражданской: таблица отличий

- Частые вопросы по ипотеке

- Что такое рефинансирование ипотеки и чем оно отличается от реструктуризации

- Новости по теме

- Что такое рефинансирование ипотеки

- Программы рефинансирования банков в 2018 году

- Документы для рефинансирования ипотеки

- Плюсы и минусы рефинансирования

- Реструктуризация ипотечного кредита

- Выводы

Аргументы «за» и «против»

Из положительных сторон хочется отметить то, что будет понижен размер выплаты, совершаемой каждый месяц, а также можно будет объединить несколько кредитных программ разных банков в одну. Это работает в первую очередь на позитивизацию кредитной истории.

Недостатки у рефинансирования также имеются. Во-первых, не все кредиты выгодно менять таким образом, ведь если у вас кредит с выплатами, зависящими от срока исполнения кредитных обязательств, рефинансирование и увеличение срока будет прост неудачным решением. Во-вторых, это достаточно сложная процедура, поскольку не каждый банк пойдет навстречу в объединение своего продукта с продуктом другой финансовой организации.

Рефинансирование ипотеки

Рефинансировать ипотеку можно с помощью специальных возможностей, которые предлагают смену банка-кредитора для того, чтобы получить более выгодный процент или более удобные выплаты. Так, например, человек поменявший работу постарается уменьшить свои платежи за счёт ставки или срока выплаты, поменять которые он сможет, перенеся свою задолженность в другой банк.

Второй банк предлагает заёмщику погасить ипотеку в первом банке за счет кредита, который он получит в организации, предлагающей эти условия.

Документы, необходимые для рефинансирования

Банки чаще всего требуют документы такого рода:

- договор первоначального кредита;

- квитанции об оплате;

- паспорт с выпиской о регистрации;

- трудовая книжка или ее копия;

- справка 2-НДФЛ;

- выписка из первого банка по основному кредиту.

После сбора документов и написания заявления о рефинансировании банк начинает готовить свой пакет документов для предоставления его клиенту.

Зачем рефинансировать ипотечный кредит и как это сделать

Что такое рефинансирование ипотеки и как это оформить?

Сегодня многие хотят обзавестись собственным жильем, но не все могут себе это позволить без оформления ипотечного кредита. Ипотечный кредит выплачивать нелегко, а сроки его выплаты обычно насчитываются десятками лет. В особо трудные времена, например, в кризис ипотека становится для граждан неподъемной ношей и приходится прибегать к рефинансированию. Что же это такое и в каких случаях возможно это сделать? Мы попытаемся ответить на эти вопросы.

Что же такое рефинансирование – по сути, это изменение условий кредитного договора, в которые обычно вносится увеличение или уменьшение срока кредитования, или изменение суммы кредита. В принципе, одно условия вытекает из другого. Если вы увеличите срок кредитования по ипотеке, то и сумма кредита измениться, так как увеличатся ежегодные проценты.

Чтобы осуществить рефинансирование, многие обращаются в другой банк, в тот где найдут более выгодные условия по ипотеке, в частности гораздо меньшие проценты.

Даже если проценты меньше всего лишь на 1,5-3%, в случае с ипотекой это очень существенная сумма. Конечно, оформить рефинансирование не так просто, зачастую гораздо сложнее, чем ипотеку. Необходимо собрать тот же пакет документов, плюс еще убедить банк, что вы пришли к ним с добрыми намерениями. Выполнить последний пункт бывает сложнее всего, потому что вы отказываетесь от выплаты ипотеки в другом банке, потому что вам тяжело ее выплачивать, так зачем, казалось бы, новому банку такой клиент?

Однако, ипотека выгодна не только самому плательщику, но и банку. Именно по ипотечным кредитам практически самые большие проценты, которые исчисляются от самых больших сумм, к тому же выплачиваются они не один год. Стоит ли говорить, что ипотечные кредиты составляют львиную долю доходов всех банков. Поэтому, отправляясь в банк за рефинансированием, не стоит забывать о том, что банку вы тоже нужны и он хочет выдать вам этот кредит.

Как происходит процедура рефинансирования

Банк, в который вы обращаетесь за рефинансированием, по сути дает вам в долг ту сумму, которой вам не хватает, чтобы погасить ипотеку у другого банка. Вы погашаете этот кредит и начинаете выплачивать новую банк тот долго, который вы у него взяли. Конечно же, никаких денег на руки вы не получаете, новы банк просто перечисляет деньги вашему «старому» банку напрямую, а вы по прежнему выплачиваете ипотеку, только делаете взносы уже в другой банк и с меньшими процентами.

Причин рефинансирования может быть множество. Начиная от ухудшения материального состояния заемщика, до просто поиска выгодны лучших условий. Может случиться даже так, что в том же самом банке, где была взята ипотека, изменяются условия по кредитам и становятся более выгодными. Тогда клиент имеет право попытаться перекредитоваться в том же самом банке на новых условиях.

Стоит отметить, что на рефинансирование соглашается далеко не каждый банк. В основном этим занимаются только самые крупные банковские учреждения, которые могут себе позволить в любой момент дать в «долг» практически любую сумму. Ведь если клиент обратиться в банк за деньгами, а банк не сможет тут же предоставить такой крупный заем, то это очень повредит репутации банка.

К тому же, рефинансирование никогда не становится основной статьей дохода банка, так что оно не должно влиять на основную деятельность банка. У банка должно быть много свободных средств, которые можно раздавать в долг под меньшие проценты, чем у других банков. По сути, для банков это процедура переманивания клиентов.

Что необходимо, чтобы оформить рефинансирование

Нужно собрать весь пакет документов, как будто бы вы собрались снова брать ипотеку, к тому же предоставить залоговое имущество – ту самую квартиру, которую вы оформляли в ипотеку, или же другое жилье. По жилью, которое вы будут предоставлять в качестве залога требуется экспертная оценка его стоимости. Кроме этого, вы должны как следует подтвердить свою платежеспособность. Причиной, почему вы пришли перекредитоваться лучше всего называть все же лучшие условия банка по сравнению с его конкурентами.

Самым главным нюансом в рефинансировании является тот факт, что ваш «старый» банк должен дать согласие на перекредитование. Вернее, разрешить вам полностью досрочно погасить ипотеку в письменном виде. Только предоставив этот документ вы имеете право на рефинансирование. Конечно, банки не хотят терять своих клиентов, особенно выплачивающих ипотеку. Поэтому они всячески не захотят вас «отпускать», ведь вы лишите их не малой суммы дохода, досрочно погасив ипотечный кредит. Стоит отметить, что многие банки вообще не разрешают досрочного погашения ипотечного кредита и даже вносят этот пункт в договор, но об этом стоило позаботиться еще до подписания договора. Если вас связывают такие обязательствами по договору, то рефинансирование оформить не получится ни при каких условиях.

Самое главное, что требуется при рефинансировании – это еще более тщательная проверка всех условий договора с новым банком. Случается так, что банки заманивая клиентов сообщают им не все подробности такого сотрудничества. Клиент, обрадованный выгодной сделкой может упустить многие мелкие моменты, а уже после оформления рефинансирования, новый ипотечный кредит может оказаться не таким уж выгодным. Тщательно просчитайте, сколько вы выигрываете на новых условиях, включая все проценты, комиссии, в том числе за само оформление кредита и процедуру рефинансирования. Только при условиях 100% выгоды стоит идти на эту процедуру.

Рефинансирование ипотеки в 2021 году: что это такое простыми словами + ТОП-8 предложений банков для перекредитования

Здравствуйте, уважаемые читатели бизнес журнала BabloLab.ru. Все больше клиентов, взявших заем, прибегает к рефинансированию кредитов . В отдельных учреждениях их число составило свыше 40% . Снижается ключевая ставка ЦБ, и вместе с этим, банковские структуры вносят более выгодные и лучшие предложения по рефинансированию ипотеки для физ.лиц.

Из статьи вы сможете узнать следующее:

- Как выгодно рефинансировать ипотеку от другого банка и не прогореть?

- Документы, которые необходимо подавать для перекредитования по своей недвижимости?

- Какие ставки дают банки и на каких условия своим новым клиентам?

Что такое перекредитование (рефинансирование) ипотеки простыми словами: плюсы и минусы + советы

Процедура заключается в возможности взять другой кредит, чтобы погасить старый. Это не перезанятые денежные средства, а выгода за счет снижения ставки по %. Рефинансирование производится двумя способами:

- появляется другой залогодержатель. Кредитная организация, выдавшая сумму на погашение текущей задолженности, берет к себе в залог жилье и предлагает выплачивать меньше. Можно объединить несколько займов в один с понижением %;

- жилплощадь освобождается от обременения. Это происходит за счет перевода ипотечного долга в потребительский. Платить не придется меньше, но квартира остается в распоряжении собственника.

Данный процесс имеет свои положительные и отрицательные стороны.

- платеж на каждый месяц становится ниже за счет уменьшения процентов и увеличения длительности выплат (если один % от другого не сильно разнится, то растянутое время приведет к переплачиванию);

- остается право на возврат НДФЛ;

- переплата станет гораздо меньше, если сократится период выплат, а платеж не изменится;

- можно поменять валюту, чтобы не зависеть от курса;

- обслуживание будет более комфортным из-за предложений оплачивать через систему онлайн и большого количества терминалов и банкоматов;

- жилое помещение перестает быть заложенным (даже при наименьшей или нулевой выгоде).

- когда большая часть всей суммы уже погашена, т.к. в первое время выплаты включают минимум долга по займу, максимум – по %;

- затраты при предоставлении нового пакета различных справок, включая оценку и страхование объекта;

- какое-то время в самом начале ставка будет на 1-3% больше, чем предложено;

- ожидание вердикта банка по одобрению (иногда услуга платная, к тому же никто не компенсирует затраченные средства на новый пакет бумаг в случае отказа).

Перекредитование может оказаться труднее, чем его оформление. Прибегать к нему стоит в ситуации большой суммы, срока и процентной переплаты.

Какие документы нужны для оформления?

В необходимый перечень при оформлении перекредитования входят следующие документы:

- российские паспорта (редко, но можно других стран), в т.ч. созаемщиков (плюс документы об их родстве, например, свидетельство брака);

- СНИЛС, ИНН;

- заявление-анкета (заполнять в самом учреждении, либо электронно);

- копия трудового договора или книжки (если клиент не получает зарплату в данной финансовой организации);

- все справки и выписки об основных и дополнительных доходах;

- бумаги на текущую ипотечную ссуду, включая график выплат;

- технические и другие справки на имущественный объект, вплоть до выписки ЕГРН.

При рассмотрении можно показать копии, для самой сделки необходимы оригиналы.

Порядок и процедура оформления рефинансирования ипотеки

Если клиент собирается купить квартиру в ипотеку без риэлтора , ему необходимо:

- изучить предлагаемые различными организациями программы и обратиться в выбранный для более подробной консультации;

- приготовить все необходимые для данной процедуры бумаги;

- специалисты их изучают и выносят решение через неделю (по ряду причин может затянуться до 3-4 месяцев);

- попросить разрешение у нынешнего кредитора (если отказано, выяснить, нужно ли писать заявление на выплату досрочно);

- передать в новое учреждение недостающие справки на недвижимость, включая решение или отказ от теперешнего;

- подписать свежий договор, деньги перечисляются в счет погашения долга;

- взять бесплатно (28 дней) или платно (три дня, 500 – 1000 р ) справку, что у прежнего заимодателя нет претензий, и передать ее настоящему;

- забрать закладную у бывшего залогодержателя и отдать нынешнему. В некоторых учреждениях это происходит напрямую между ними. В течение 30-120 дней заем признается необеспеченным со ставкой больше на 1-3% . Это неизбежно;

- застраховать жилое имущество (иногда можно сохранить действующую страховку).

Остается только своевременно выплачивать по рефинансированному займу.

Рефинансирование ипотеки других банков в 2021 году: лучшие предложения банков + сравнение условий

Перекредитовать стороннюю ипотечную ссуду можно практически в любой финансовой структуре. Но не со всеми кредиторов взаимовыгодно иметь дело. Ниже представлены ведущие российские банковские организации, чья услуга по рефинансированию максимально привлекательна.

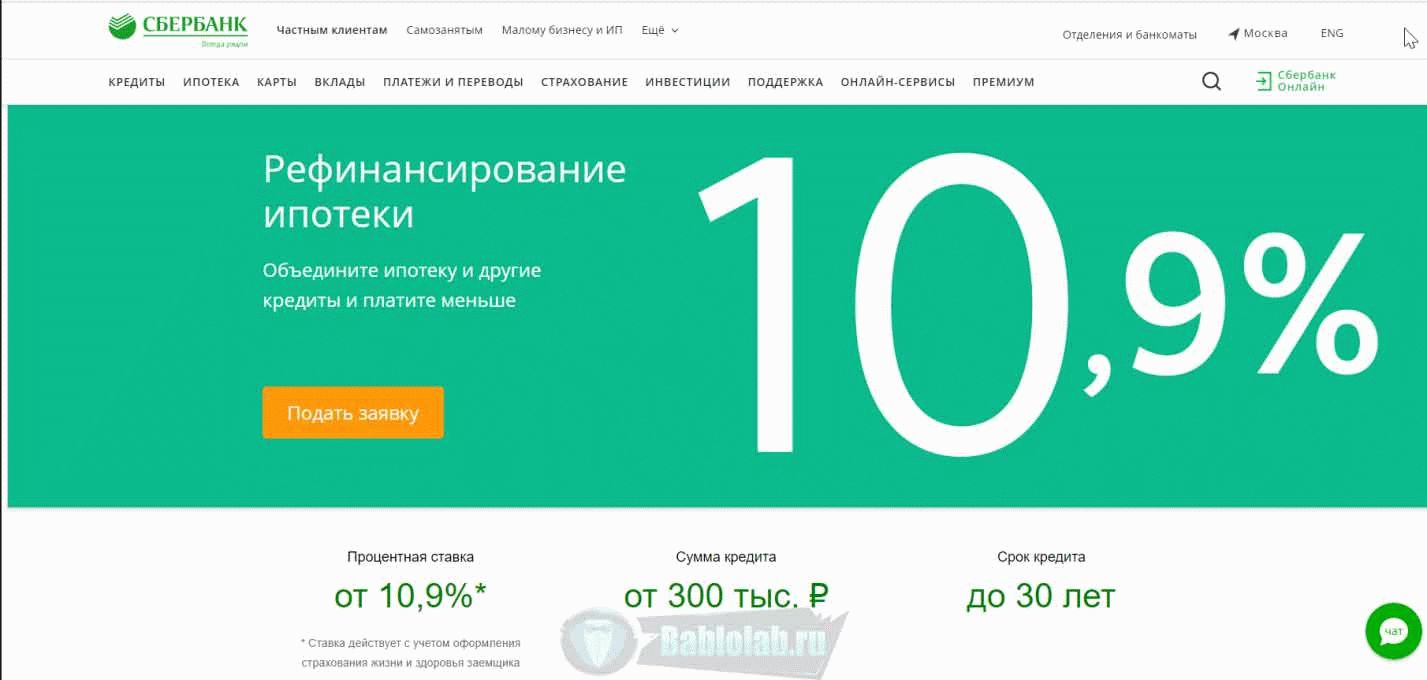

№1. Перекредитование в Сбербанке

Существенное преимущество Сбера – возможность объединить несколько займов (платежные карты, автокредит), включая ипотечную задолженность. Плюс – можно получить денежные средства на личные нужды. Обязательными требованиями являются:

- возраст – от 21 года;

- гражданство РФ;

- стаж работы – от 6 мес (на одном месте) и от одного года общего;

- залоговое обеспечение недвижимости.

От наличия программы страхования зависит процентная переплата.

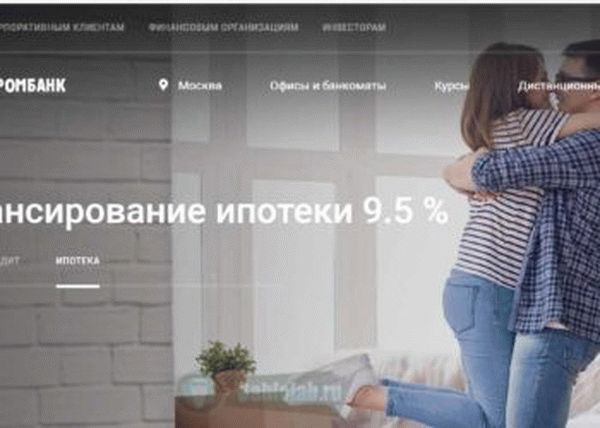

№2. Газпромбанк

Представляет собой целевой заем. Общие положения:

- переплата – от 9,5% ;

- период – от 3,5 до 30 лет;

- размер – от 500 т.руб. до 45млн.

Минимальная сумма не должна быть ниже 15% от стоимости жилья, а максимальная – не больше 90%.

Высокие шансы перекредитовать ипотечную ссуду у гражданина России от 20 лет с хорошей КИ и непрерывным стажем от 6 мес. Обязательным является страхование залоговой собственности.

Рассматривается заявка до 10 дней.

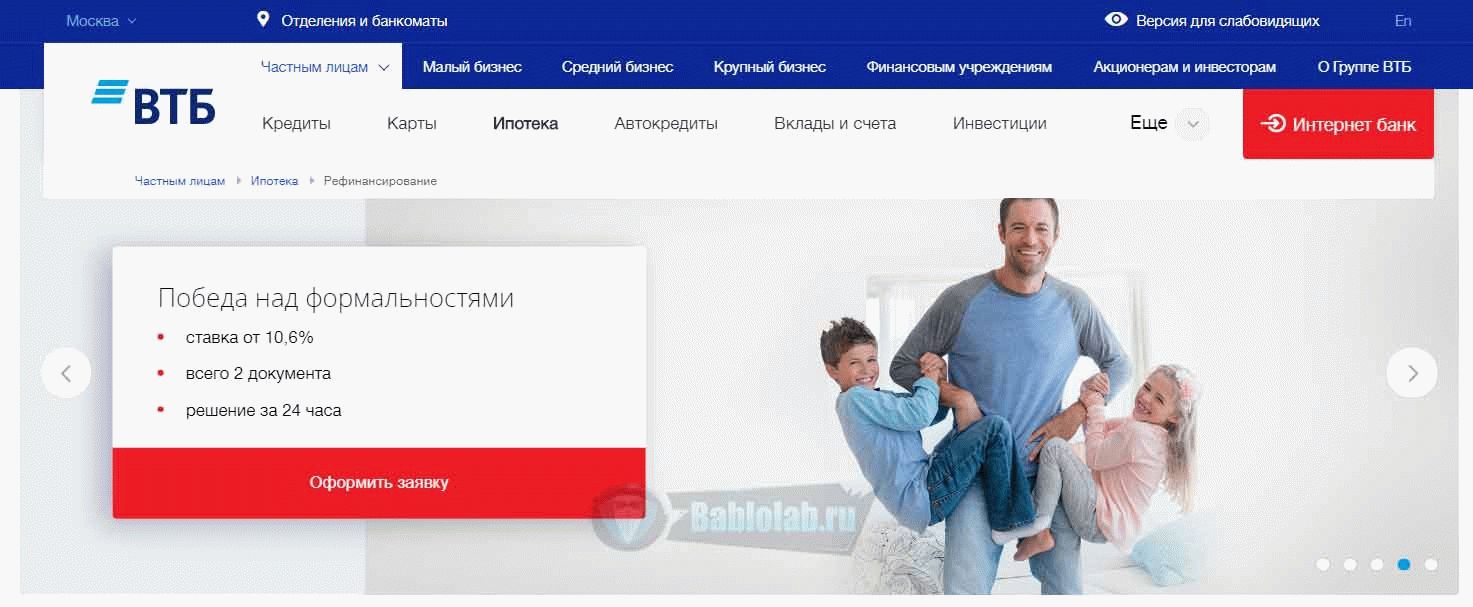

№3. ВТБ

Рефинансировать возможно только готовое жилье и квартиры в новостройках. Весомое преимущество – фиксированная ставка на весь период кредитования – 10,1% .

- валюта – российский рубль;

- время – до 30 лет;

- размер – до 30 млн руб.

Предусмотрено рассмотрение по двум документам. Тогда максимальный временной промежуток снижается до 20 лет. Возможно привлечь до 4-х созаемщиков.

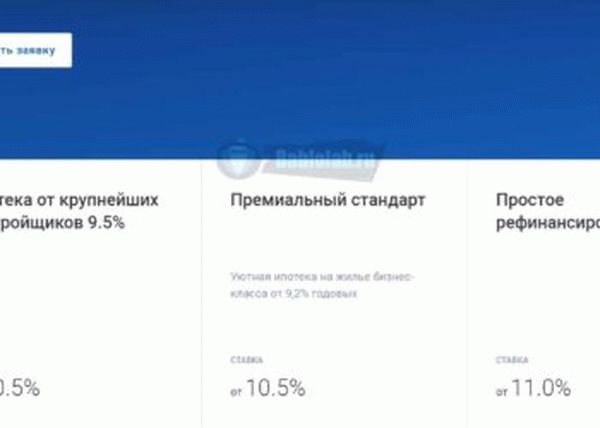

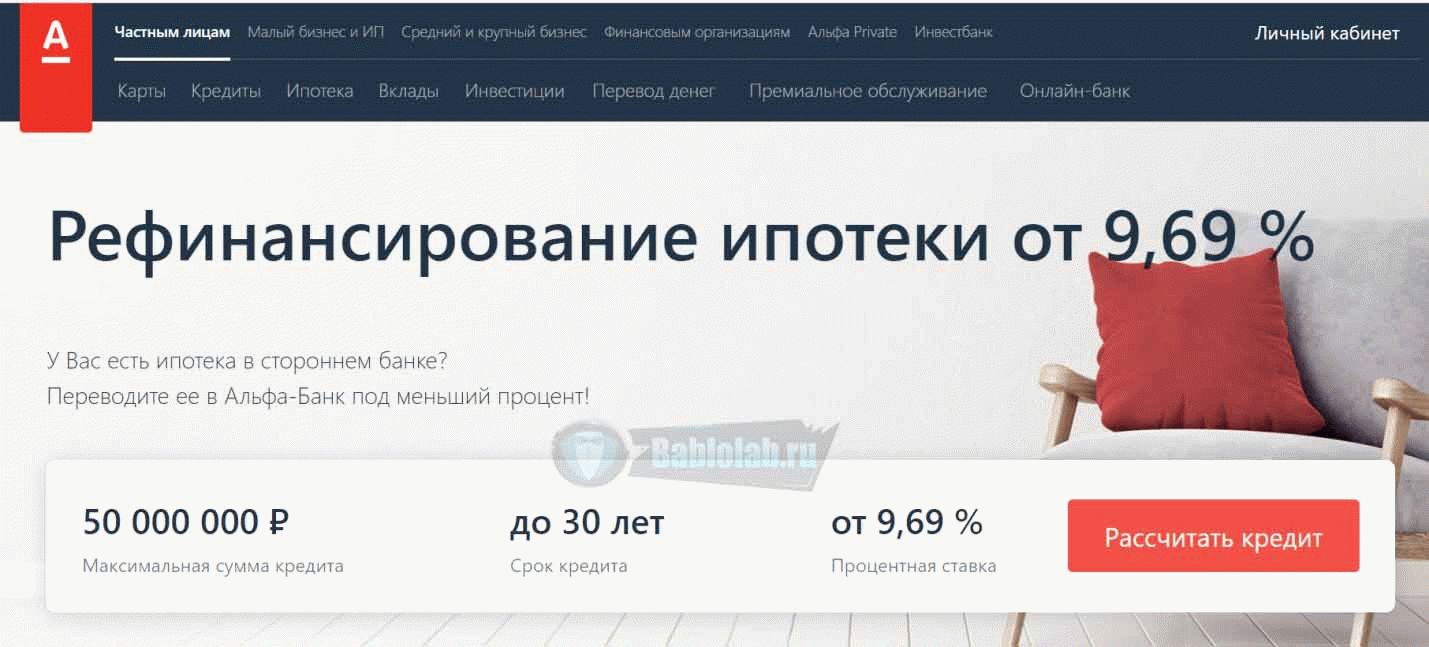

№4. Альфа-Банк

Важное преимущество – кредит выдается при любом гражданстве и регистрации. А также снижение требования к стажу на одном месте – 4 мес. (в отличие от других учреждение, где на последней работе нужно отработать минимум полгода).

- базовый процент – 9,99% , он может быть увеличен в зависимости от наличия страховки, предоставления неполного пакета справок, залогового объекта недвижимости;

- возраст – от 21г;

- максимум созаемщиков – 3 человека.

Возможна подача заявления и документов в онлайн-режиме. Ответ поступит в течение трех дней.

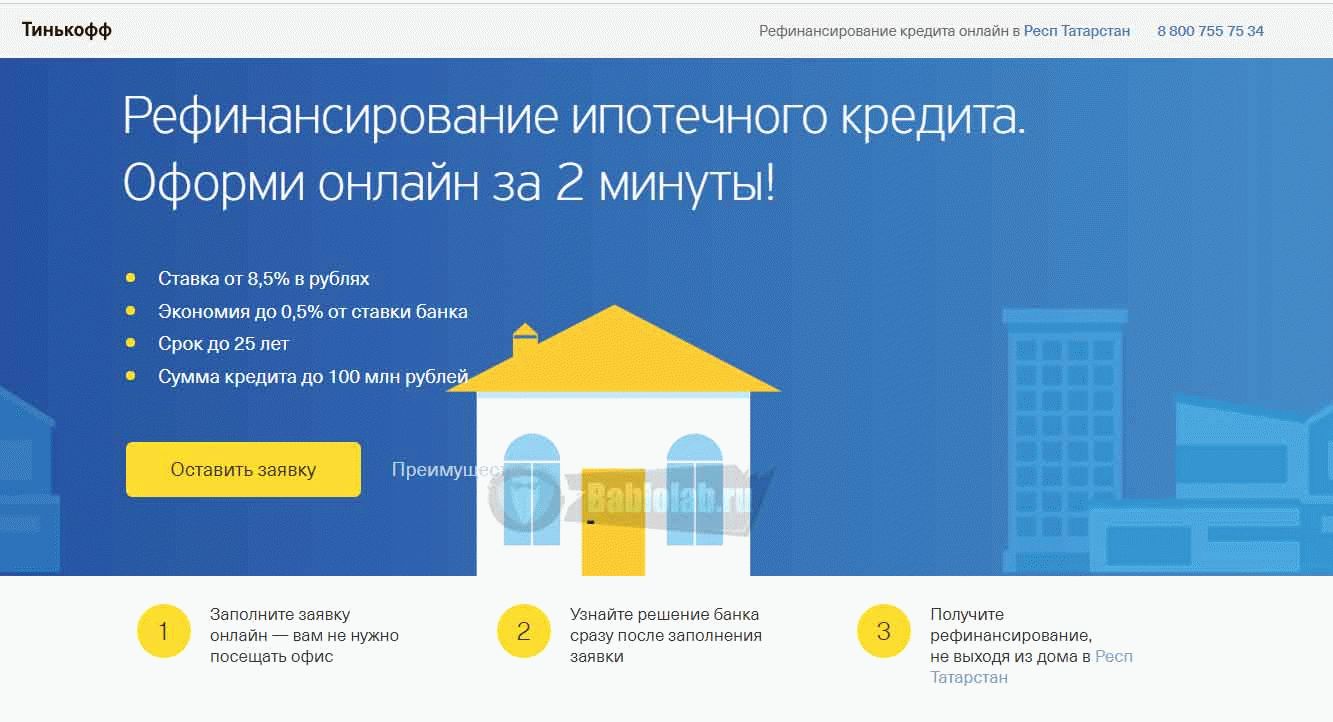

№5. Тинькофф

Самые привлекательные предложения по перекредитованию:

- низкая годовая переплата – от 8,5% ;

- скорость принятия решения – 2 мин;

- количество – до 100 млн р.

№6. Райффайзенбанк

Главные плюсы – минимальный пакет бумаг, нет необходимости получать согласие стороннего кредитора и иметь российское гражданство.

- при ставке 9,99% заем только целевой;

- минимальный размер – от 800 т.р. для Москвы и области (от 500 т.руб. для остальных регионов);

- способ погашения – аннуитет.

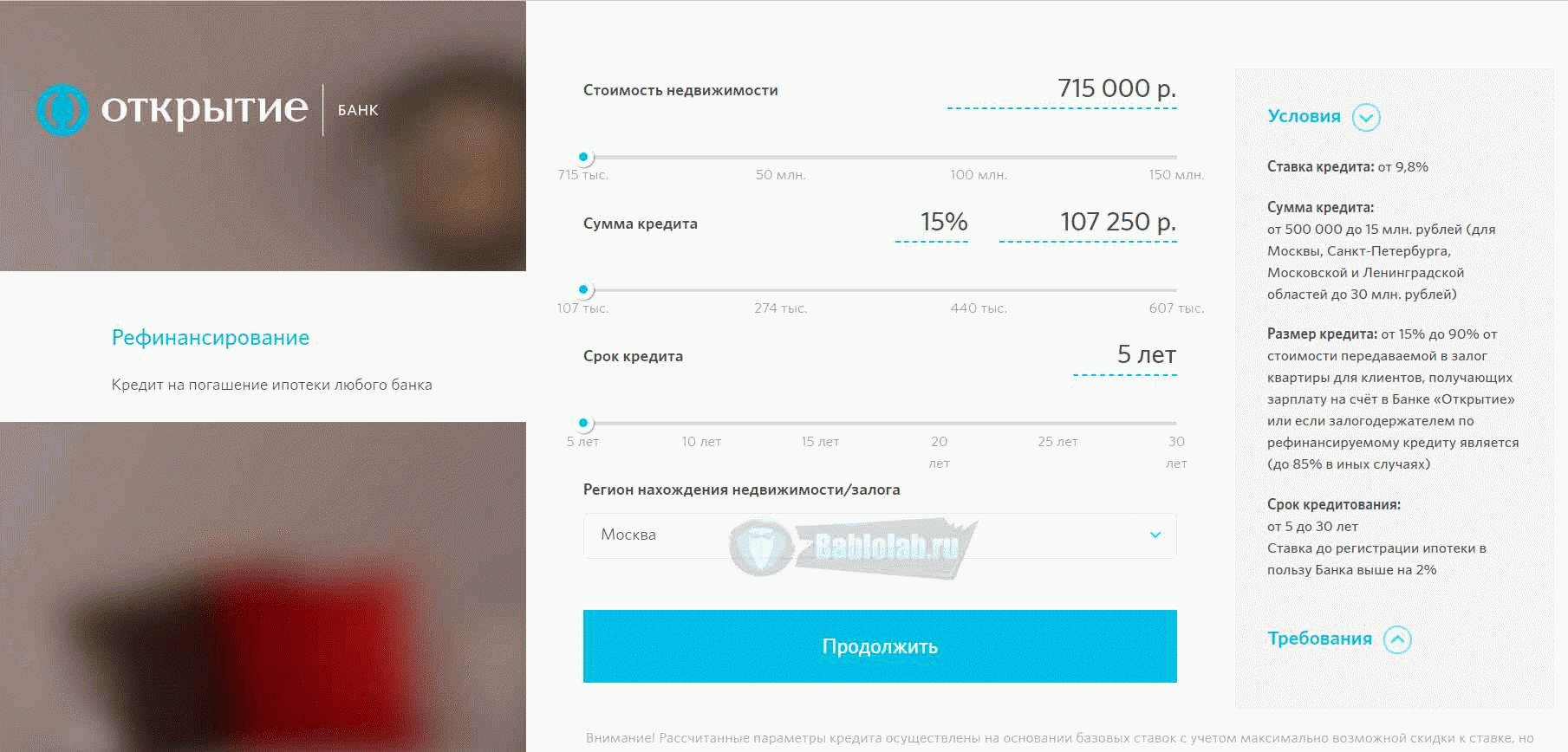

№7. Банк Открытие

Главное отличие от других кредиторов – снижение возраста, при котором подписывается кредитный договор, и стажа на текущей работе. А именно:

- возраст – от 10 лет;

- стаж – от 3 мес.

Имеет практически самую низкую переплату – 9,8% . Обязательным является залоговое обременение недвижимого имущества и его страхование.

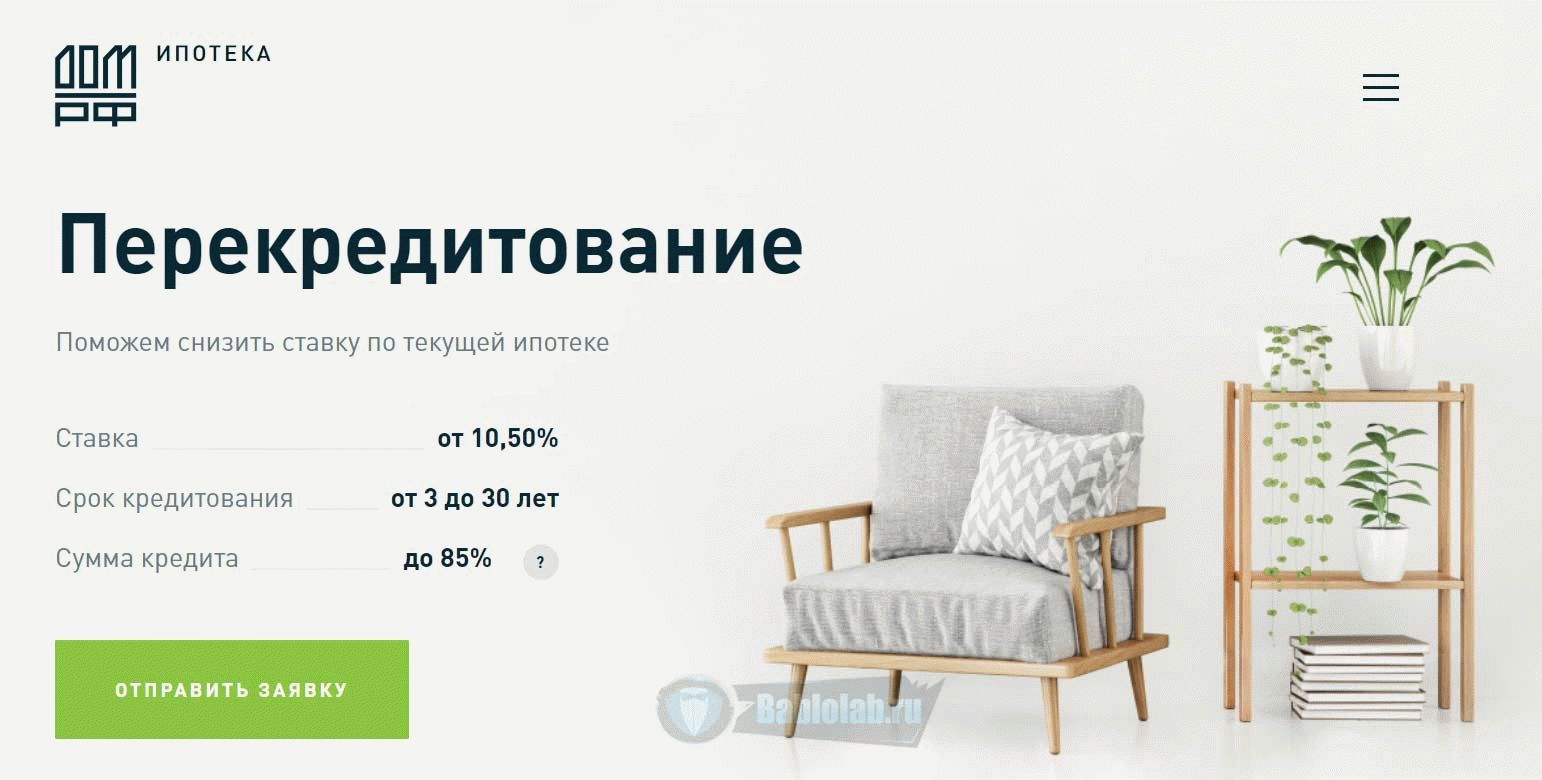

№8. ДОМ.РФ

До марта 2018 назывался АИЖК.

Процент варьируется в зависимости от размера займа:

- до 50% от стоимости жилья – 10,5% ;

- до 80% — 10,6% ;

- до 85% — 11,75% .

Он может уменьшиться до 8,99% при подключении дополнительных опций. Можно не подтверждать доходы. Тогда потребуется второе удостоверение личности.

Рефинансирование военной ипотеки и ее отличия от гражданской: таблица отличий

Многие воспользовались данной программой, поскольку накопить на квартиру даже при высокой зарплате военнослужащего нереально. Перекредитовывать военный ипотечный долг стало актуальным с момента, когда отменили индексацию НИС (накопительной системы). Инфляция привела к тому, что даже по выгодным кредитам стала копиться задолженность. И возникла соответствующая потребность.

Отличия двух программ сведены в сравнительную таблицу.

| Ипотечная ссуда | ||

| Военный | Обычный | |

| Период | до 20 лет | до 30 лет |

| Ставка | в пределах 9-12% (рекомендовано) | на усмотрение (есть льготная программа с 6%) |

| Сумма | до 24 млн | до 100 млн |

| Валюта | только в рублях | рубль, евро, доллар (на усмотрение) |

| Налоговый вычет | нет | да |

| Созаемщик | нет, кроме прецедентов, когда супруг/а тоже участник НИС | да |

| Страховка | не обязательно | да |

| Использование маткапитала | да | да |

| Кредит на строительство дома | редко | да |

| КИ | не важна | учитывается в большинстве случаев |

| Досрочное погашение | да | да |

| Источники погашения | целевые средства от государства, личный заработок | собственный доход и накопления заемщика |

| Залог | всегда, залогодержателей два – РФ и банковская структура | часто, обременение в пользу банка |

| Рефинансирование | есть не в каждом банке, требуется дополнительное соглашение с Росвоенипотекой | в каждом |

| Срок | до 3 мес | от 1,5 недели (зависит от оперативности заемщика) |

Прямое перекредитование целевого жилищного займа не предусмотрено. Можно лишь структурировать задолженность через изменение условий контракта или предоставление кредитных каникул. Выход один – заменить военную ипотеку на гражданскую. Но это очень долгий и затратный процесс.

Частые вопросы по ипотеке

Люди, заинтересовавшиеся подобной услугой, волнуют многие моменты. Некоторые из них встречаются довольно часто.

Вопрос №1: Как перекредитоваться в одном и том же банке

Все зависит от конкретной структуры и ситуации. Не все из них применяют данную процедуру со своими займами. Например, у ВТБ нет программы. А Сбербанк готов и идет на это. Правда иногда с оговоркой, что вместе с собственным он рефинансирует еще и кредиты конкурентов.

Организация способна отказаться из-за невыгодности и предстоящей волокиты. Поводом могут послужить также сроки, просрочки, сумма по кредиту, число займов и реструктуризировались ли они ранее.

В любом случае, нужно уточнить у специалистов, есть ли такая возможность, и написать заявление, приложив к нему документальное основание об изменении условий жизни (смерть кормильца и т.д.).

Вопрос №2: Как получить льготы после рождения второго и третьего ребенка под 6 процентов в 2021 году

Однозначно не воспользуются этой льготой семьи, в которых с начала 2018 по конец 2024 г родился первенец. Условия для пользования льготой:

- российское гражданство;

- договор заключили после 01.01.2018 г. и ежемесячные платежи по нему равные;

- объект приобретен у юр.лица, КИ без помарок и длится полгода;

- первый взнос от 20%, сумма займа не превышает 3 млн.р. (кроме Москвы, МО и С-Петербурга);

- страховка жилья и жизни кредитуемого 21-65 лет.

Льготы влияют не на условия контракта, а только на снижение процента до показателя 6. По факту, полученную разницу платит государство.

Вопрос №3: Выгодно ли перекредитоваться в другом банке?

- процент новой ссуды минимум на 1% ниже, а период выплат еще достаточно большой (первая половина);

- имеется валютный ипотечный заем, оформленный до 2015г.;

- заемщик стал получать зарплату в иной финансовой структуре, где имеется льготные условия для зарплатных клиентов.

Убыточно в случаях:

- срок выплат перевалил на вторую половину;

- после подсчета и суммирования всех «подводных» нюансов условия практически ничем не отличатся;

- трудная финансовая ситуация (например, потеря работы), будет выгоднее реструктуризация в том же банке.

Итак, лучшие предложения по рефинансированию ипотеки для физ.лиц от самых крупных банковских структур – это реальная возможность уберечь семейный бюджет от лишних трат. Но для этого стоит взвесить все за и против. Не забывайте поделиться статьей в социальных сетях и подписаться на наш канал.

Что такое рефинансирование ипотеки и чем оно отличается от реструктуризации

Новости по теме

Мы собрали для вас 19 кредиток, срок которых дольше 60 дней. Расскажем о лучших карточках.

31 мая Банк России отозвал лицензию у зарегистрированного в Кемерово Кемсоцинбанка.

Не торопитесь отчаиваться или занимать деньги — мы собрали для вас 15 ипотечных программ с первым взносом до 10%. Кстати, у некоторых первый взнос и вовсе нулевой.

Не все заемщики, которые даже используют перекредитование, могут с уверенность ответить на вопрос, что такое рефинансирование ипотеки. Если говорить коротко, процедура заключается в том, что заемщик берет новый кредит для выплаты действующего. Обычно рефинансирование ипотеки – это вынужденная мера в период экономической нестабильности, когда реальные доходы населения падают. Рефинансирование ипотеки зачастую используют с целью избежать просрочки по кредиту и связанных с ней неприятностей – вплоть до потери приобретаемого жилья, которое по суду может отойти в собственность банка.

При этом перекредитование ипотеки под меньший процент не стоит путать с таким понятием, как реструктуризация ипотеки. Подробнее о том, что такое реструктуризация ипотеки, мы расскажем в соответствующем разделе статьи.

Что такое рефинансирование ипотеки

Отвечая на вопрос, что такое рефинансирование ипотеки, можно сказать, что это новый кредит по более выгодной для заемщика ставке, с помощью которого он может погасить ипотеку. Клиенты банков, выбирают реструктуризацию ипотечного кредита для того, чтобы облегчить условия выплаты ипотеки – снизить ставку по кредиту, а значит, и сумму регулярных платежей. В этом случае клиент банка может избавиться от необходимости выплачивать кредит на недвижимость и, закрыв задолженность, перейти к погашению более легкого в финансовом плане нового займа. Кроме того, рефинансирование ипотеки используется, чтобы при досрочной выплате займа получить недвижимость в собственность для ее последующей реализации.

Основных способов, как рефинансировать ипотеку, существует два: смена банка-залогодержателя и вывод квартиры из-под залога.

Рассмотрим вкратце каждый из них.

В случае перехода от одного банка к другому вы берете новый кредит на ипотеку и оформляете залог квартиры на более выгодных условиях. Целью такого кредита является снижение процентной ставки или объединение нескольких кредитов разного вида в один. При этом устанавливается общая ставка и определяется единый график по выплатам.

При выкупе квартиры берется беззалоговый кредит, средствами которого погашается ипотека, а квартира переходит в собственность заемщика. В этом случае сам кредит, как правило, становится дороже. Квартиру при этом заемщик может реализовать и за счет полученных средств, а далее расплатиться по новому кредиту.

Программы рефинансирования банков в 2018 году

В России на протяжении последних нескольких лет наблюдается резкое колебание ставок (амплитуда составляет порой 30%, а иногда доходит и до 50). В такой ситуации можно использовать перекредитование ипотеки с наибольшей выгодой.

Чтобы найти самое выгодную программу в вашем регионе от банков, которые предлагают перекредитование ипотеки под меньший процент, вы можете использовать удобный поиск сайта «Выберу.ру». Для этого зайдите во вкладку «Банки» и выберите раздел «Ипотеки». В левой колонке будет список дополнительных условий в пункте «Быстрый поиск», «Условия ипотеки» нажмите на строчку «Перекредитование ипотеки». Если вас интересуют какие-то дополнительные параметры рефинансирования ипотечных кредитов, укажите их, выбрав из общего перечня слева. В разделе «Калькулятор ипотеки» в левом верхнем углу страницы укажите необходимую сумму и подходящий срок программы рефинансирования и нажмите «Подобрать ипотеку». После этого вы сможете сравнить предложения различных банков по своему региону за 2018 год и определить для себя наиболее выгодный вариант рефинансирования ипотеки.

На нашем сайте вы можете также перейти к оформлению онлайн-заявки.

Документы для рефинансирования ипотеки

Процесс рефинансирования ипотеки может занять до 4 месяцев, в течение которых ипотека будет считаться необеспеченной, а ставка кредита будет выше на несколько процентов.

Большинство банков потребуют предоставить следующие документы для рефинансирования ипотеки:

- Заявление. Может быть подано в письменном или электронном виде (анкета заполняется по форме банка);

- Паспорт гражданина РФ (если банки выдают кредиты гражданам другого государства, можно использовать документы этих стран). При этом женатым/замужним клиентам понадобится также письменное и нотариально заверенное согласие супруги/супруга;

- Справка 2-НДФЛ/3-НДФЛ или справка по форме самой кредитно-финансовой организации, которую нужно будет заполнить (включая печать предприятия и подпись руководителя) по месту работы. Если есть дополнительные источники заработка, их также нужно будет подтвердить соответствующими документами. Банк может затребовать в дополнение к этому выписку с лицевого счета заемщика.

- Документ о подтверждении занятости – копия трудовой книжки или договора ГПХ. Если вы являетесь зарплатным клиентом того банка, в котором оформляете рефинансирование, эта справка вам не понадобится.

- СНИЛС и ИНН. Некоторые банки требуют оба документа, для некоторых достаточно одного из них (к примеру, рефинансирование ипотеки в ВТБ 24 по условиям 2018 включает предоставление СНИЛС, а в «Альфа-Банк» можно предоставить на выбор один из документов);

- Все документы, касающиеся действующего кредита: ипотечный договор, справка об остатке платежей, иногда включая график и сумму выплат по каждому месяцу. В дополнение к этому может потребоваться выписка, подтверждающая пополнение ипотечного счета.

В том случае, если для банка достаточно указанных документов, он может согласиться рефинансировать ипотеку. Как правило, такое решение будет небыстрым – порядка двух, а иногда и до пяти рабочих дней (это время зачастую зависит от скорости проверки данных конкретным менеджером банка). Когда вам одобрено перекредитование под меньший процент, у вас есть от трех до четырех месяцев на урегулирование ситуации с первым банком. Не все организации рады досрочному закрытию кредита, т. к. преждевременная выплата, как и задолженность по платежам, является негативным явлением: погашение кредита не по графику требует корректировки запланированного оборота средств. Взяв разрешение организации, в которой вы оформили ипотеку, нужно определить последовательность дальнейших действий с банком, выбранным для рефинансирования, – может потребоваться новое заявление на получение кредита. В случае отказа вам также нужно проконсультироваться со специалистом того организации, которая выдает кредит на погашение ипотеки, чтобы выбрать оптимальный способ решения ситуации. Когда вопрос с досрочным закрытием ипотеки будет улажен, необходимо будет собрать следующие документы для рефинансирования ипотеки – уже на саму недвижимость:

- выписки из ЕГРН и домовой книги,

- документ о том, что у вас нет задолженности по коммунальным платежам,

- кадастровый паспорт.

Весь этот перечень нужно будет предоставить банку, в котором вы планируете рефинансировать ипотеку. Если все требования банка выполнены, средства будут перечислены на ипотечный счет по старому кредиту. После его погашения нужно взять справку из банка об отсутствии к вам финансовых требований. Ее можно получить в организации, в которой вы закрыли ипотеку, в течение 28 дней, если этот срок вас не устраивает и вам нужно получить ее быстрее, стоимость услуги будет составлять порядка тысячи рублей.

Далее необходимо пройти процедуру смены залогодержателя. У каждого банка она может иметь свои отличия: какие-то организации сами договариваются с банком, выдавшим ипотеку, другие, к примеру «Райффайзенбанк», предлагают клиенту забирать закладную самостоятельно. Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в пяле случаев можно переоформить старую страховку, но в большинстве ситуаций нужно будет заключить новый договор.

После завершения процедуры можно приступать к погашению нового займа.

Плюсы и минусы рефинансирования

Как и любая процедура перекредитования, программа ипотечного рефинансирования имеет свои плюсы и минусы для заемщика.

К достоинствам можно отнести следующие особенности рефинансирования ипотеки:

- Возможность изменить срок кредита на более выгодный. У вас есть возможность выбрать кредит на больший срок и выплачивать каждый месяц меньшую сумму.

- Уменьшение общего размера кредита. Сохранив величину ежемесячного платежа, можно снизить процентную ставку, и за счет этого общая переплата снизится.

- Получение квартиры в собственность. Если взять потребкредит на выплату ипотечного, недвижимость перейдет в вашу собственность. Впоследствии вы можете ее распоряжаться также по своему усмотрению, не согласовывая свои действия с банком.

- Изменение валюты займа. Удобно для тех, кто взял ипотеку в иностранной валюте и из-за падения курса рубля вынужден выплачивать больше. Но следует учитывать, что не каждый банк даст свое согласие на изменение валюты.

- Облегчение условий погашения кредита. Потребительский займ оплачивать легче, чем ипотеку, т. к. в последнем случае вы можете использовать интернет-банк или платежные терминалы, переводя средства с карты.

Среди недостатков программ рефинансирования можно выделить следующие:

- Увеличение общей суммы выплат. Рефинансирование может повлечь за собой выплату по более высоким процентам. Дополнительные выплаты могут быть связаны также с переоценкой недвижимости и перезаключением договора страхования.

- Зависимость от срока. Когда подошла уже вторая половина срока выплаты ипотеки, процедура рефинансирования ипотеки может быть невыгодной, т. к. основную часть процентной ставки к этому времени вы уже выплатите.

- Повторное прохождение всех этапов получения кредита. Всю процедуру получения кредита необходимо будет пройти заново. Кроме того, нет гарантии, что банк одобрит рефинансирование, к примеру, если у вас вследствие выплаты ипотеки снизился доход.

- Длительность и сложность процедуры. Каждый этап перекредитования связан со сбором большого пакета документов.

Привлекательным в определенной ситуации может стать тот или иной положительный фактор (и наоборот), поэтому прежде чем использовать программу ипотечного рефинансирования, нужно взвесить все за и против.

Реструктуризация ипотечного кредита

Реструктуризация ипотечного кредита – это изменение условий действующего кредита в том банке, в котором он был взят. Использовать реструктуризацию ипотеки можно только в том случае, если не допущено просрочек и нет непогашенных задолженностей. Реструктуризация ипотечного кредита может иметь различные формы, но многие заемщики стараются получить именно помощь со стороны государства. По специальной госпрограмме с 2016 года реструктуризация ипотеки может включать в себя часть выплат из бюджета. Реструктуризация ипотеки производится АИЖК. Сумма реструктуризации ипотеки не может быть выше 600 тысяч рублей (данные за 2018 год). При этом такая реструктуризация ипотеки влечет за собой дополнительные издержки – государству нужно заплатить налог.

Другими вариантами реструктуризации кредита может быть пролонгация, кредитные каникулы, снижение процентной ставки. Реструктуризация ипотеки в этом плане имеет больше ограничений, чем потребительский кредит. Использовать реструктуризацию ипотеки или рефинансирование, решает сам заемщик.

Нужно сразу отметить, что, если вопрос необходимо решить оперативно, лучше использовать реструктуризацию ипотеки, т. к. рефинансирование банком может сознательно затягиваться.

Выводы

Итак, мы можем сказать про рефинансирование ипотеки, что это сложная и длительная процедура, которая, тем не менее, может принести определенную финансовую выгоду заемщику. Перекредитование существенно отличается от реструктуризации ипотеки, у него есть свои негативные и положительные стороны, поэтому прежде чем приступить к данной процедуре, следует взвесить все за и против.

«Выберу.ру» обобщил самые выгодные предложения перекредитования под меньший процент по вашему региону. Без труда найти для себя оптимальное предложение поможет наш онлайн-поисковик.

Статья написана по материалам сайтов: credits.ru, bablolab.ru, www.vbr.ru.

»