Больничные листы в 2024 году изменения

Статьи по теме

Из статьи узнаете, как выплатить пособие по временной нетрудоспособности, то есть оплатить больничный лист в 2024 году, узнаете свежие новости и есть ли изменения. Для этого мы расскажем, на основании чего выплатить пособие, как установить размер, как оформить и отразить выплаты в учете 2024 года. Отдельно остановимся на участниках пилотного проекта ФСС по прямым выплатам.

Содержание

- Шаг № 1. Получаем от работника листок нетрудоспособности

- Шаг № 2. Рассчитываем сумму больничного

- Шаг № 3. Оформляем расчет пособия документально

- Шаг № 4. Выплачиваем пособие работнику

- Шаг № 5. Платим НДФЛ с больничного листа

- Шаг № 6. Отражаем больничный в учете

- Действия работодателя с электронным больничным листом в 2024 году

- Необходимость перевода в электронный вид

- Порядок формирования документа

- Действия работодателя с ЭЛН

- Преимущества и недостатки ЭЛН

- С 1 января 2024 года изменится размер больничного пособия

- Лист временной нетрудоспособности

- Как рассчитывается

- Максимальная выплата в 2024 году

- Минимальная выплата в 2024 году

- Пример расчета

- Оплата больничного листа в 2024 году: изменения и свежие новости

- Кому положен больничный

- Как оплачивается

Шаг № 1. Получаем от работника листок нетрудоспособности

Пособие выплачивают на основании официального больничного листка. Никакой другой документ для этой выплаты не подойдет.

Передать больничный в бухгалтерию компании-работодателя сотрудник может в течение 6 (шести) месяцев со дня окончания своей болезни (п. 1 ст. 12 Закона от 29.12.2006 № 255-ФЗ).

Документ должен быть выписан врачом по утвержденной форме из приказа Минздравсоцразвития от 26.04.2011 № 347н.

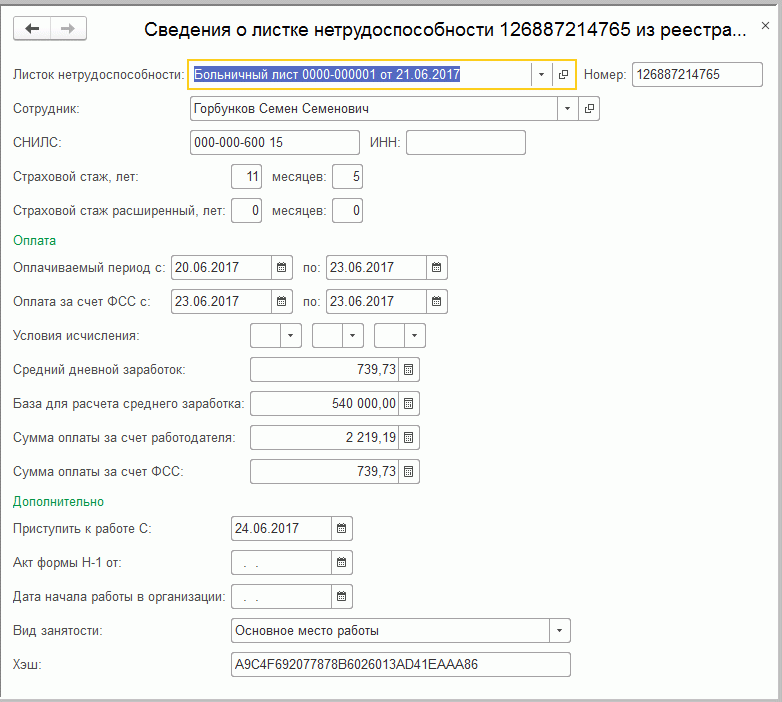

Убедиться в подлинности документа можно обратившись к реестру на сайте ФСС РФ. Там вам нужен раздел «Информация для работодателей (формы отчетности, бланки)», подраздел «Недействительные бланки листков нетрудоспособности».

Сервис предложит скачать файл в формате excel, в котором представлены данные о потерянных (похищенных) бланках с 1 июля 2011 года вплоть до предыдущего месяца текущего года. Например, если вы зайдете на сайт в марте 2024 года, то это будет список с данными вплоть по 28.02.2019.

Чтобы проверить документ, введите в открывшемся файле первые девять цифр больничного. Если бюллетень с таким же номером в реестре не обнаружен, есть гарантия, что листок на самом деле настоящий.

Шаг № 2. Рассчитываем сумму больничного

День получения правильного листка от сотрудника — отправная точка для расчета выплаты. У бухгалтера есть на это 10 календарных дней. Если считать в рабочих днях — то времени еще меньше (п. 1 ст. 15 Закона от 29.12.2006 № 255-ФЗ).

Начинайте расчет с определения расчетного периода. В 2024 году по общему правилу это 2017 и 2018 годы. Если работник в два предыдущие года был в декрете или детском отпуске, он имеет право заменить расчетный период на два года, предшествующие расчетному. Но только при условии, что такая рокировка приведет к увеличению суммы выплаты. Для замены лет работник пишет заявление в свободной форме (ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ).

Далее остается определить средний заработок. Для этого доходы, суммированные за расчетный период, но не более предельных величин, делят на число 730. Никаких исключаемых периодов нет. То есть показатель 730 фигурирует в любом случае.

Итог скорректируйте на процент начисления пособия, установленный в зависимости от страхового стажа работника. Актуальные значения найдете в нашей таблице.

Последнее действие — среднедневной заработок, скорректированный в зависимости от страхового стажа, умножается на количество дней болезни. Полученная сумма и пойдет к выплате работнику за вычетом НДФЛ (о налогах еще поговорим чуть ниже). Взносы с соцпособий не начисляются.

Бюллетень оплачивайте за все дни болезни по больничному, в том числе за выходные и праздники.

Значения коэффициентов по страховому стажу для оплаты больничного листа 2024*

Размер страхового стажа

Установленный процент начисления выплаты

Менее 6 месяцев

Процент не установлен. Порядок расчета зависит от величины федерального МРОТ. И пособие в расчете за месяц не может быть более одной минималки

* Величина декретных не зависит от страхового стажа. Пособие по беременности и родам начисляется в размере 100 процентов за положенный период. Также стаж не влияет на выплаты в связи с производственными травмами. Травматизм оплачивается в размере 100% среднего заработка в пределах лимита, который на каждый год — свой.

Шаг № 3. Оформляем расчет пособия документально

Расчет нужно оформить справкой, которая прикладывается к листку (образец на 2024 год смотрите у нас).

Составляется справка в произвольной форме с обязательным указанием даты оформления и всех показателей, участвующих в расчете. В частности, в таком документе логично привести максимальный и минимальный среднедневной заработок по 2024 году, как это сделано в нашем примере. Можете взять наш бланк и при желании доработать его под себя.

Внимание: какой-либо отдельный приказ о назначении больничной выплаты оформлять не требуется. Это просто излишне.

После оформления справки-расчета бухгалтер должен заполнить ту часть больничного листка, которая отведена для работодателя.

Шаг № 4. Выплачиваем пособие работнику

Крайний день, когда нужно рассчитаться с работником по листку, определяется по дате справки-расчета больничного. Дело в том, что деньги по больничному положено выплачивать в ближайший после его назначения зарплатный день (п. 1 ст. 15 Закона от 29.12.2006 № 255-ФЗ).

Так, если работник принес листок 18 января 2024 года, крайним днем назначения выплаты (оформления справки-расчета) будет 28 января. Допустим, по итогам месяца компания рассчитывается с сотрудниками 5-го числа. Тогда 5 февраля 2024 года будет выплачено и соцпособие.

Оплата листков нетрудоспособности финансируется работодателем только за первые три дня болезни. Остальное — за счет государства (конкретно — фонда соцстраха). При этом порядок расчетов варьируется в зависимости от того, участвует субъект РФ, в котором находится ваша фирма, в пилотном проекте ФСС либо нет.

Когда компания работает в регионе-участнике пилотного проекта (то есть с выплатами застрахованным лицам напрямую из фонда), работодатель платит лишь свою часть. За первые три дня недомогания работника. Остаток работник получает из фонда.

В случае, когда регион не участвует в “пилоте”, вся сумма, даже та, которая идет за счет ФСС, идет со счета (из кассы) фирмы. А впоследствии компания возмещает государственную часть из бюджета ФСС.

Шаг № 5. Платим НДФЛ с больничного листа

В день выплаты денег не забудьте удержать налог на доходы физлиц по общей ставке 13%. Не важно, в связи с каким страховым случаем имеет место выплата. Это может быть стандартная ситуация — болезнь самого работника. Другие варианты: уход за больным членом семьи (ребенком), несчастный случай на производстве или профзаболевание.

Итак, по общему правилу НДФЛ возникает всегда. Это касается фирм любого региона. Только облагаемая часть у участников пилотного проекта и неучастников будет разная.

Если вы находитесь в регионе — участнике пилотного проекта, удержать НДФЛ нужно с суммы выплат лишь за первые три дня болезни сотрудника. Другую часть суммы вы попросту не выплачиваете, только считаете ее, поэтому налоговым агентов в отношении нее не являетесь.

В регионах вне пилотного проекта всю рассчитанную сумму работодатель-страхователь сначала платит из собственных средств. И лишь потом возмещает часть. Поэтому подоходный налог нужно удержать в момент выплаты со всей суммы, так как компания является единственным налоговым агентом в данном случае.

Перечислите в бюджет удержанный НДФЛ не позднее последнего дня месяца, в котором выплачены больничные (абз. 2 п. 6 ст. 226 НК). Например, если больничные выплачены работнику в апреле 2024 года, то пополнить казну на удержанный с него налог нужно край 30 апреля 2024 года.

Включайте больничные выплаты в свои налоговые регистры по НДФЛ. И уже на основании них — в ежеквартальные отчетные формы 6-НДФЛ и годовую справку 2-НДФЛ. Обратите внимание: с 1 января 2024 года утверждается новая форма бланка 2-НДФЛ.

Шаг № 6. Отражаем больничный в учете

Бухучет. По Инструкции к типовому Плану счетов нужно сделать такие проводки:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 70

– начислено пособие за счет компании.

Дебетовый счет выбирайте в зависимости от вид деятельности работника. Если человек занят на основном производстве, нужен счет 20. Если это кассир или продавец — 44. И т. д.;

Дебет 69 субсчет «Расчеты по взносам на социальное страхование» Кредит 70

– начислено пособие за счет ФСС.

Имейте в виду: если нетрудоспособность связана с несчастным случаем на производстве или профзаболеванием, будет другой субсчет счета 69 — «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»;

Дебет 70 Кредит 50 (51)

– выплачено пособие сотруднику из кассы на руки (на банковскую карту работника).

Налоговый учет. Суммы, начисленные за счет средств работодателя за первые три дня болезни работника, учитывают при расчете налога на прибыль на ОСН в составе прочих расходов (подп. 48.1 п. 1 ст. 264 НК).

При УСН с объектом доходы выплата за первые три дня недомогания включается в состав налогового вычета по единому налогу наряду с уплаченными страховыми взносами (п. 3.1 ст. 346.21 НК).

На УСН “доходы минус расходы” сумму пособия за первые три дня болезни включают непосредственно в состав расходов. Остальную часть не учитывают (подп. 6 п. 1 и п. 2 ст. 346.16, п. 1 ст. 252 НК).

Действия работодателя с электронным больничным листом в 2024 году

Оформление больничных уже давно поставлено на поток, однако, до настоящего момента они были только в бумажном виде. Сейчас же, учитывая активное внедрение в жизнь людей компьютеров и интернета, всё большее количество документов получают возможность передаваться в электронном виде. Больничные листы не могла обойти такая тенденция. О действиях работодателя для оформления электронных больничных листов в 2024 году будет эта статья.

Необходимость перевода в электронный вид

Инициатива аргументирована так:

- Хранение документации на бумажных носителях необходимо снижать, потому что цифровой вид упрощает взаимодействие с ними, а также сортировку и архивирование.

- Так как больничные листы – это один из самых часто подделываемых документов, компьютерная версия позволяет ещё больше усилить меры информационной безопасности, а также предпринять новые технологии для проверки подлинности.

- Электронные версии позволяют проще отслеживать и передавать сведения между физическими лицами и организациями.

Но не всё так просто. Несмотря на то что оформление электронных листков нетрудоспособности разрешено, выдать их могут только при выполнении следующих условий:

- Работодатель имеет учетную запись с личным кабинетом на сайте ФСС.

- У медицинского учреждения, где планируется получить справку, подключена система для работы с электронными версиями.

- У сотрудника компании есть оформленное согласие на выдачу документа не только в бумажном виде, который сейчас выглядит так.

Если любое из этих требований не будет выполнено, то больничный оформят как обычно.

Порядок формирования документа

В медицинском учреждении электронный лист временной нетрудоспособности будет составляться, следуя таким шагам:

- Человек заболел и сообщает своему врачу, что хочет взять электронный лист нетрудоспособности. Также нужно сказать, что работодатель участвует в этой программе и может предоставить любые необходимые данные. Дополнительно понадобится заявление на выдачу цифровой формы и СНИЛС (или хотя бы его номер).

- Доктор делает запрос в особую систему «Соцстрах», чтобы будущему документу дали код. Вместе с ним в специальной программе происходит заполнение листа.

- Код будет передан пациенту.

- Когда документ заполнен окончательно, врач заверяет его электронной подписью для дополнительной безопасности.

- Медицинское учреждение тоже ставит свою цифровую подпись.

- Лист отправляется в систему «Соцстрах».

Оформление таких больничных бесплатное. Вот как выглядит программа, в которой заполняются данные для неё:

Действия работодателя с ЭЛН

После того как работник узнает номер созданного для него электронного больничного листа, он должен передать его работодателю. Далее события будут развиваться по следующему алгоритму:

- Бухгалтерия или отдел кадров получает номер документа и СНИЛС работника.

- По этим данным они делают запрос в Фонд Социального Страхования для подтверждения существования записи в системе с таким номером.

- Когда лист направляется в компанию, где работает пациент, специалисты исправляют возможные ошибки, и вписывают в свой блок информацию, который так и называется — «Заполняется работодателем». Там отмечаются: название компании, должность застрахованного лица, ИНН, информация о его стаже и заработной плате, время больничного, ФИО нанимателя и заполняющего документ должностного лица и другие данные.

- Программа на основе введенной информации рассчитает необходимое пособие.

- Пособие выплачивается работнику, оформившему больничный лист, а оповещение об этом и сумма сообщается в ФСС.

Стоит сделать несколько важных замечаний по поводу действий работодателя:

- Чтобы сотрудники могли пользоваться такими возможностями, их наниматель обязательно должен быть зарегистрирован в системе. Для этого:

- Необходимо получить электронную подпись или, если она уже есть, удостовериться, что она подойдёт для работы с ФСС.

- После нужно пройти обязательную полную регистрацию на сайте Госуслуги, причем не только работодателю, но и всем сотрудникам компании.

- Третьим шагом — заключить с ФСС договор о сотрудничестве. Он передаётся в отделение Фонда на специальном бланке, который можно скачать здесь. Потом на их сайте, используя логин и пароль в личном кабинете, можно будет: печатать и экспортировать листы, просматривать их без возможности редактуры, проверять журналы внесения изменений в ЭЛН и выплат пособий, получать уведомления о закрытии листов сотрудников.

- После процедуры регистрации работодатель обязан сообщить работникам о новых возможностях. Не менее важно грамотно проинформировать о том, что листы можно делать и на бумажном носителе, а также объяснить оформление ЭЛН пошагово.

- Обязательно проинформировать бухгалтерию или кадровый отдел о внесении изменений в политику компании, чтобы те скачали необходимое программное обеспечение и были готовы обрабатывать запросы, ведь такие документы должны оформляться быстро.

Наниматель сможет получить ЭЛН только после его закрытия. До этого его можно будет просмотреть, но не полностью – диагноз зашифруется для сохранения врачебной тайны.

Преимущества и недостатки ЭЛН

Многие граждане могут решить, что оформление электронного документа – это слишком сложно, и заняться хлопотами с бумажной версией, которая продолжает существовать, и, вопреки распространённому мнению, будут действовать ещё очень долго. Но чтобы точно определить, что лучше, стоит узнать подробнее о системе создания ЭЛН.

Необходимо понять не только как она работает, но и в чем её плюсы и минусы. Так, среди преимуществ можно отметить:

- Если в документ необходимо будет внести дополнения, к примеру, при продлении больничного, то это легко можно сделать прямо через компьютер. Не менее просто будет закрыть лист, потому что в его электронную версию просто вносится соответствующая информация и после заверения подписями решение вступает в силу. А данные об этом сохранит система «Соцстрах».

- Обязательное добавление двух электронных подписей и защищённость каналов связи позволит защитить информацию из больничных листов только для пациентов и медицинских учреждений, а также избежать похищения и подделок.

- Такие документы невозможно испортить.

- Их легче и быстрее заполнять, что позволит врачам освободить больше времени на выполнение прямых обязанностей.

- Расчет пособий упрощён, и его нельзя изменить искусственно.

- Учитывая высокую степень защиты и цифровые ресурсы, данные не будут множество раз проверяться на всех этапах оформления электронного больничного листа.

- Упрощена транспортировка, хранение документации.

О недостатках тоже стоит говорить, поэтому в их число обычно вносятся:

- Необходимость обучения медицинского персонала пользоваться программами для создания больничных листов. Старшее поколение может оказаться под угрозой увольнения, если не покажет успехи в освоении новых технологий.

- Невозможно оформлять лист при вызове врача на дом.

- Как и у любой информации, находящейся в сети, есть опасность её порчи или полного удаления из-за хакерских атак или вирусов.

- Человеческий фактор не будет исключен полностью.

- Электронная система может сбоить и требует постоянного контроля.

- Все медицинские учреждения придётся оснащать компьютерами в обязательном порядке.

- Необходимость иметь штатного программиста, который будет оперативно исправлять ошибки или чинить технику, если у медработников возникнут сложности.

Электронный больничный лист — это хорошая и правильная идея, которая может оказаться очень полезной, если будет верно реализована. Пока она только начинает входить в жизнь работающих граждан, говорить о её будущем трудно и есть недостатки, которые нужно решить и достоинства, требующие совершенствования. Остаётся надеяться, что эта система приживётся и будет признана полезной как пациентами, так и врачами, не становясь для них дополнительным бременем.

С 1 января 2024 года изменится размер больничного пособия

С 1 января наибольшая и наименьшая сумма пособия, которая выплачивается работникам в результате заболевания, изменится в сторону увеличения. Назначение выплат регламентируется Федеральным законом от 29.12.2006 № 255-ФЗ с внесенными правками от 27.06.2018 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Однако, в 2024 году также учитываются рост величины МРОТ.

Лист временной нетрудоспособности

Больничный лист могут получить официально трудоустроенные сотрудники, в случае их временной нетрудоспособности в связи с развитием заболевания (инфицирования, обострения хронической патологии и пр.) или при беременности и предстоящих родах. Лист выписывают в государственной больнице или частной клинике, которая имеет соответствующее лицензирование и право на работу с подобными документами. Документ составляют при обращении человека за медицинской помощью к соответствующему специалисту в лечебном учреждении. Его также можно оформить онлайн. Первый и последний день болезни указывает лечащий врач на основании диагноза и состояния пациента.

«Закрытый» лист с подписью врача и печатью медицинского учреждения предоставляется сотрудником руководителю или работнику отдела кадров (бухгалтерии) не позже, чем через 6 месяцев после даты выздоровления (выписки из больницы). Выплата денежных средств обычно осуществляется в течение месяца.

Период временной нетрудоспособности оплачивается сотруднику зависимости от уровня его заработной платы и стажа. Первые три дня болезни общего периода оплачиваются из средств работодателя (предприятия), а оставшиеся – Фондом социального страхования. Фонд же получает средства от работодателя, который отчисляет в ФСС соответствующий процент от дохода работника. Таким образом, по сути, работники сами обеспечивают себе возможность получения данного пособия.

Как рассчитывается

При вычислении суммы, которая будет уплачена сотруднику за период нетрудоспособности, используется величина среднедневного заработка или МРОТ. Среднедневной уровень заработной платы рассчитывается исходя из величин общих доходов за предыдущие два года, с учетом премиальных и прочих надбавок. Чтобы рассчитать свою среднюю заработную плату за один день (D), можно использовать следующую формулу:

D = (Sum1 + Sum2)/730,

где Sum1 – это полный заработок за предыдущий год, а Sum2 — полный заработок за год перед предыдущим, 730 – количество дней за два года (365+365).

Например, необходимо посчитать размер заработка за один день для расчета пособия по временной нетрудоспособности с 12 по 18 января 2024 года (то есть 7 дней). Для этого потребуется учитывать общий доход за 2017 и 2018 года:

D = (Sum2018 + Sum2017)/730.

Больничный лист будет выплачен в сумме, равной D*7.

На сумму оплаты также влияет стаж работника. Существуют определенные требования к общей продолжительности трудовой деятельности, в зависимости от которой будет осуществляться выплата в процентном соотношении:

- работникам, которые проработали более 8 лет, выплачивается 100% от величины зарплаты;

- если продолжительность трудовой деятельности составляет от 5 до 8 лет – 80%;

- от 6 месяцев до 5 лет – 60%;

- менее 6 месяцев – расчет выполняется на основании МРОТ.

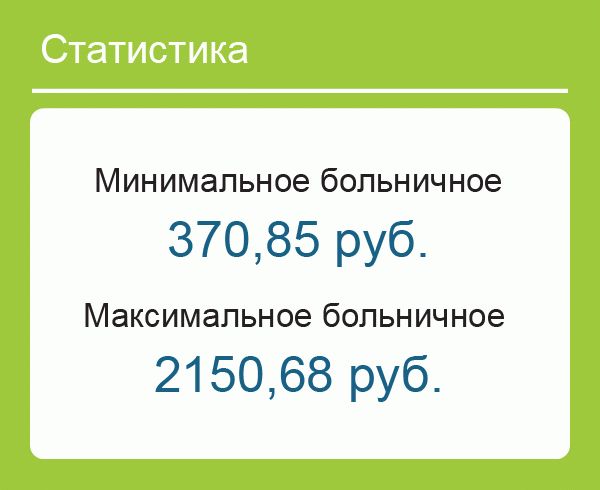

Максимальная выплата в 2024 году

Таким образом, наибольшая сумма в день, которая будет компенсирована сотруднику, отсутствующему на рабочем месте в связи с болезнью, в 2024 году не будет превышать 2150,68 рублей:

Из этого следует, что если общий годовой заработок превышает указанные размеры, а, следовательно, и среднедневной больше 2150,68 рублей, то работнику будет выплачено больничное пособие, не превышающее 2150,68 в день.

Минимальная выплата в 2024 году

(11280 * 24)/730 = 370,85,

В случае с непродолжительным стажем в расчет берется именно МРОТ, а не установленная заработная плата работника. Поэтому сотрудники с небольшим стажем не смогут получить больничное пособие больше 370,85 рублей за день, даже если их официальный заработок превышает указанное число.

Пример расчета

Согласно больничному, ей будет выплачено D*7 = 753,45*7 = 5273,94 р. Поскольку ее стаж превышает 8 лет, то больничный оплачивается в 100%.

Ему будет выплачено D*7*80% (поскольку его стаж более 5 и менее 8 лет) = 890,41*7*80% = 4986,30 р.

Оплата больничного листа в 2024 году: изменения и свежие новости

Статьи по теме

Работник принес в бухгалтерию больничный лист. В этом случае бухгалтер должен рассчитать и оплатить его. Для этого используйте нашу инструкцию с примером. В статье расскажем про оплату в 2024 году: изменения и свежие новости. И ответим на самый популярный вопрос — надо ли оплачивать болезнь в выходные .

Кому положен больничный

Право на пособие по временной нетрудоспособности имеют:

граждане России

иностранцы, постоянно или временно проживающие на территории России

лица без гражданства, постоянно или временно проживающие на территории России

При этом выплата полагается только работающим людям (в частности, по трудовому договору).

Для оплаты работник должен принести в бухгалтерию лист по установленной форме (утверждена приказом Минздравсоцразвития от 26.04.2011 № 347н).

Если сотрудник потерял листок нетрудоспособности, он вправе обратиться за деньгами в течение 6 месяцев со дня окончания болезни. Этот срок может быть продлен по решению местных отделений ФСС, если причина пропуска уважительная. Перечень уважительных причин утвержден приказом Минздравсоцразвития от 31.01.2007 № 74.

В 2024 году работник может принести электронный больничный, выплата по которому также законная, как и по-бумажному.

Как оплачивается

Для того чтобы начислить пособие, воспользуйтесь формулой:

Сумма пособия

Доходы сотрудника за

два календарных года,

предшествующих году

болезни (2017 и 2018)

730

Процент, зависящий

от страхового стажа

сотрудника (от 60

до 100%)

Количество

календарных

дней болезни

Давайте разберем все ячейки формулы.

При подсчете среднего заработка учитываются суммы, выплаченные сотруднику за расчетный период. В расчет берутся только те доходы, на которые были начислены страховые взносы. Например, пособия (кроме больничных) взносами не облагаются, они в расчет не берутся.

Величина ячейки 1 ограничена. В случае превышения суммы дохода работника этой величины, считать надо исходя из предельной базы. Величина предельного заработка:

Минималка за один день болезни равна 370,85 рублей. Сравните фактический среднедневной заработок и минимальный размер, к выплате назначьте ту сумму, которая больше.

Максимальная выплата равна 2150,68 рублей. Если пособие за день окажется больше максимума, то в расчет берите максимум.

Ячейка 2. В 2024 году количество учитываемых календарных дней составляет 730 день. И не важно, был один из двух лет високосным или нет. Всегда надо брать число 730.

Ячейка 3. Размер пособия по временной нетрудоспособности в 2018 году зависит от страхового стажа работника:

Статья написана по материалам сайтов: evle.ru, 2018god.net, www.26-2.ru.

»